Узнайте о порядке исчисления и уплаты НДС при использовании векселей в расчетах. Передача векселя третьего лица в оплату товаров, работ и услуг не облагается НДС в соответствии с законодательством РФ.

Cодержание

Передача векселя третьего лица в оплату товаров, работ и услуг является важной процедурой в бизнесе. Однако, при осуществлении данной операции возникают вопросы относительно облагаемости НДС. В данной статье мы рассмотрим порядок исчисления и уплаты НДС при использовании векселей в расчетах.

Понятие векселя

Вексель представляет собой ценную бумагу, которая содержит безусловное долговое обязательство векселедателя или указанного плательщика выплатить векселедержателю определенную сумму по истечении оговоренного срока. Вексель сочетает свойства ценной бумаги, долгового обязательства и расчетного средства.

Налогообложение векселей

Согласно законодательству Российской Федерации, передача векселя третьего лица в оплату товаров, работ и услуг не облагается НДС. Обращение векселей в расчетах между предприятиями регулируется Постановлением Правительства Российской Федерации от 26.09.94 N 1094.

См. также

Момент определения налоговой базы

Согласно Налоговому кодексу РФ, налог на добавленную стоимость должен быть начислен либо в день отгрузки товаров, либо в день их оплаты, в зависимости от того, какое из этих событий наступило раньше. Если товары были отгружены до получения векселя, налог на добавленную стоимость исчисляется в момент реализации товаров. Если вексель третьего лица получен до передачи товаров, он считается предварительной оплатой (авансом), и налог на добавленную стоимость начисляется на дату принятия векселя к учету.

НДС с процентов по векселю

Вексель может предусматривать дополнительный доход в виде процента или дисконта. Проценты по векселю являются суммой, которую векселедержатель получает помимо номинальной стоимости векселя при его погашении. Если процентная ставка в векселе указана, то она учитывается при расчете НДС. В противном случае, вексель считается беспроцентным.

Бухгалтерский учет и налогообложение

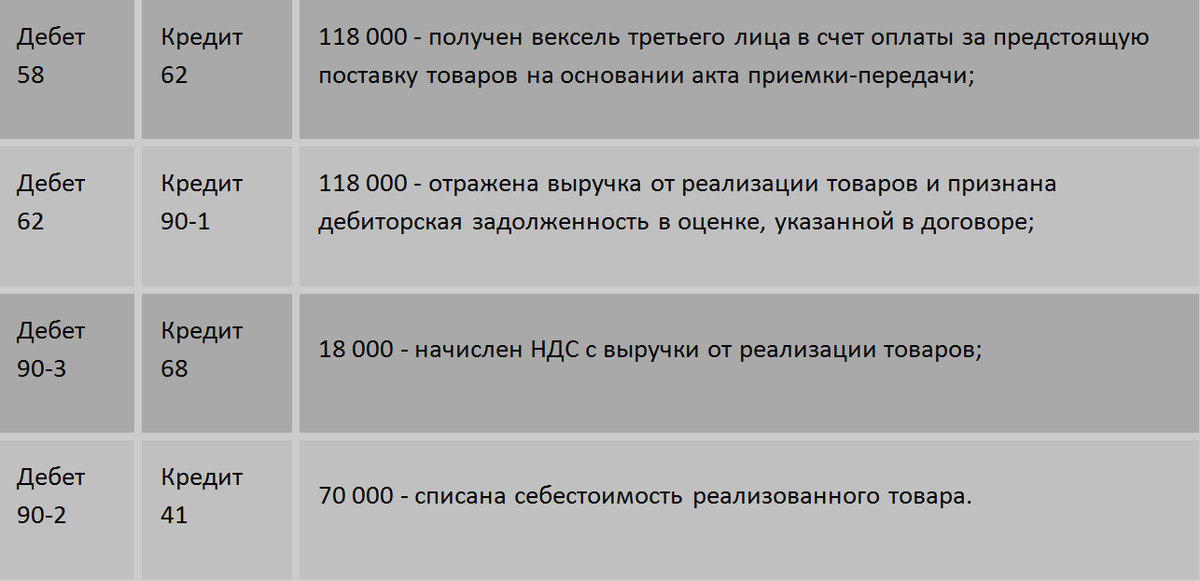

В бухгалтерском учете вексель третьего лица, полученный в качестве предоплаты за товары, записывается по первоначальной стоимости на счетах 58 и 62 субсчетом "Расчеты по авансам полученным". НДС суммы предоплаты, полученной в виде векселя третьего лица, начисляется на счетах 76 и 68 субсчетом "Расчеты по НДС".

В момент отгрузки товаров, начисленный НДС с аванса принимается к вычету в общем порядке. При этом делаются проводки на счетах 90 и 68 субсчетом "Расчеты по НДС".

См. также

Заключение

Передача векселя третьего лица в оплату товаров, работ и услуг не облагается НДС. Вексель является ценной бумагой, которая имеет своеобразные правовые и налоговые последствия. При использовании векселей необходимо правильно определить момент начисления НДС и провести соответствующий бухгалтерский учет.