В данной статье рассматривается вопрос возможности принятия входящего НДС к вычету при переходе с УСН на ОСНО, а также его техническое отражение и сроки принятия вычетов. Узнайте подробности на Бух-в-помощь.

Cодержание

Вступление

В данной статье рассматривается вопрос о возможности компании принять входящий НДС к вычету при переходе с упрощенной системы налогообложения (УСН) на общую систему налогообложения (ОСНО). Также рассматривается вопрос о техническом отражении этого процесса в бухгалтерском учете и сроках принятия вычетов. В данной статье представлена позиция, согласно которой компания имеет право на вычет, однако возможен спор с налоговым органом. Также обсуждаются ситуации, когда вычеты НДС нельзя переносить на другие периоды или по авансам, полученным более 3 лет назад.

Перенос вычетов НДС при переходе с УСН на ОСНО

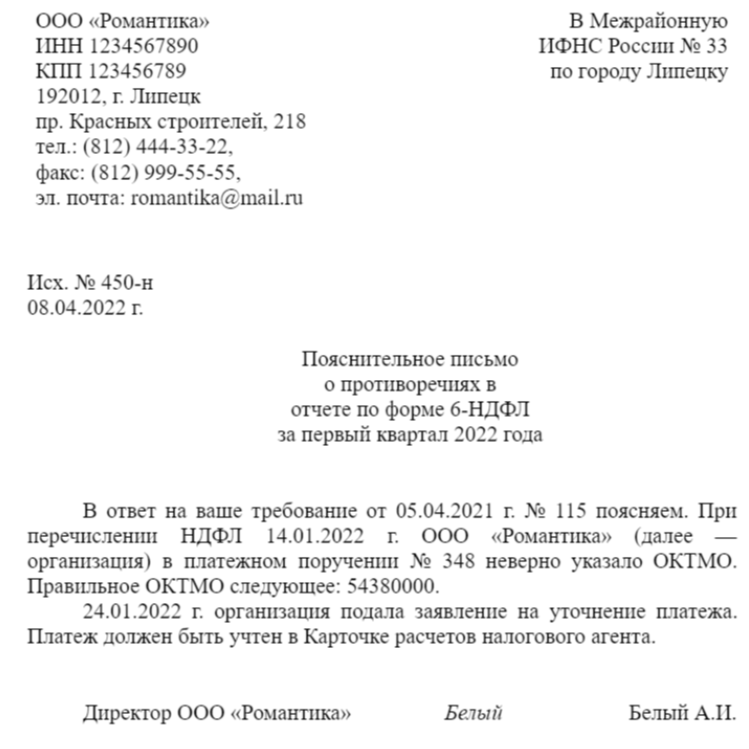

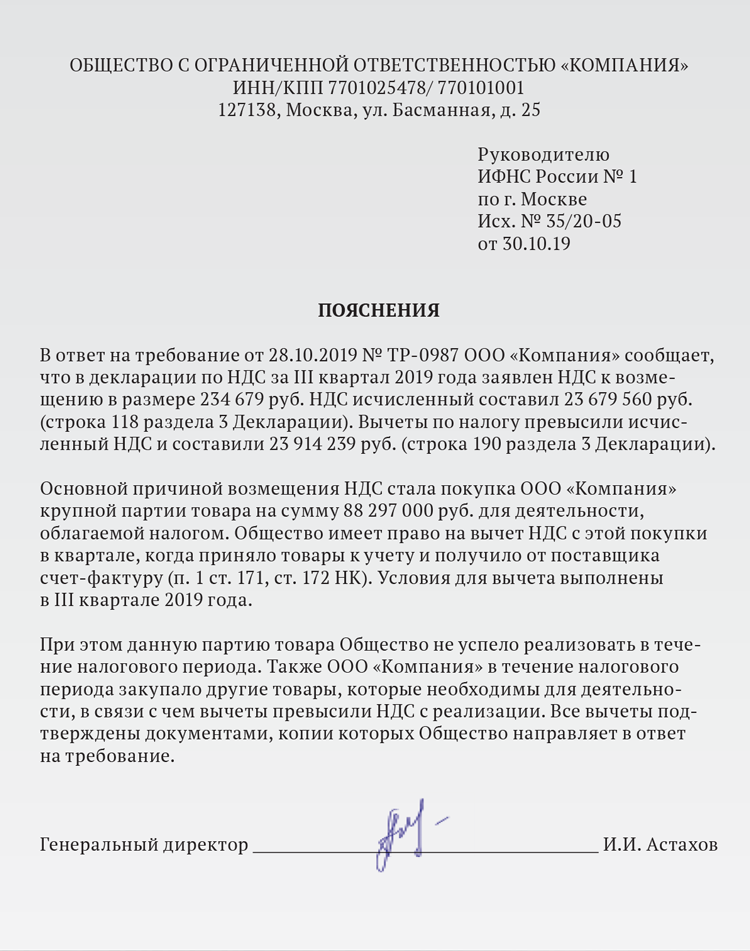

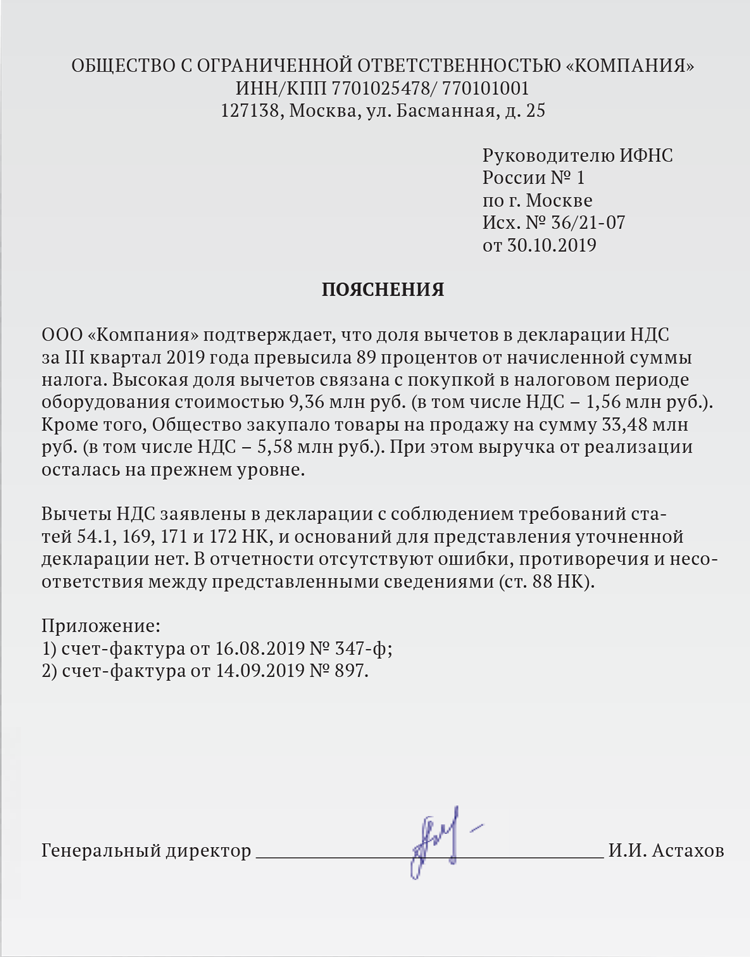

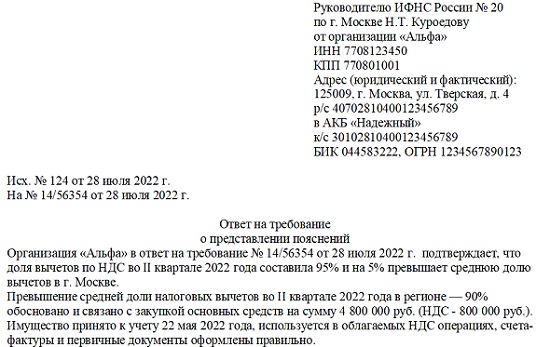

Согласно пункту 6 статьи 346.25 Налогового кодекса Российской Федерации (НК РФ), при переходе компании с УСН на ОСНО возникает вопрос о возможности принятия входящего НДС к вычету по приобретенным ценностям, основным средствам и выданным авансам. Существуют разные позиции по данному вопросу, однако в данной статье представлена позиция согласно которой компания имеет право принять входящий НДС к вычету в первом налоговом периоде, в котором перешла на общий режим налогообложения.

Техническое отражение в бухгалтерском учете

Техническое отражение принятия входящего НДС к вычету в бухгалтерском учете требует следующих действий:

- Оформить документы, подтверждающие факт приобретения ценностей, основных средств и выдачи авансов.

- Рассчитать сумму входящего НДС, подлежащего к вычету.

- Отразить эту сумму в налоговом учете компании.

Сроки принятия вычетов НДС

Согласно Налоговому кодексу Российской Федерации, компания имеет право на возмещение НДС в течение трех лет после окончания налогового периода, в котором возникло право на налоговый вычет. Однако авансы, выданные в период применения УСН, не подлежат вычету.

Споры с налоговым органом

Следует отметить, что при принятии входящего НДС к вычету при переходе с УСН на ОСНО возможен спор с налоговым органом. Поэтому компания должна быть готова к такому развитию событий и иметь все необходимые документы и доказательства.

Выводы

В данной статье были рассмотрены два пояснения на случай, если компания не переносит вычеты НДС при переходе с УСН на ОСНО. Позиция, представленная в статье, гласит, что компания имеет право принять входящий НДС к вычету в первом налоговом периоде, в котором перешла на общий режим налогообложения. Однако возможен спор с налоговым органом. Также были описаны сроки принятия вычетов НДС и техническое отражение этого процесса в бухгалтерском учете компании.

Что нам скажет Википедия?

В российском законодательстве офшоры называются «контролируемыми иностранными компаниями» и их деятельность в некоторых случаях облагается налогами.

Впервые российские компании начали использовать офшоры в 1991 году, когда в Москве открылся офис швейцарской фирмы Riggs Walmet Group, которая оказывала услуги по открытию и сопровождению компаний в безналоговых юрисдикциях.

Одной из наиболее популярных целей использования офшорной компании является оптимизация налогов. С помощью верно структурированной офшорной компании можно также достичь следующих преимуществ: защита собственности, анонимность и конфиденциальность, оптимизация расходов, облегчённые требования отчётности и бюрократии.

Оптимизацией налоговых платежей с помощью офшоров занимаются не только российские фирмы, но и многие западные компании, такие как Apple, Google, Microsoft, General Electric, Pfizer, BMW и General Motors.

Офшорные компании регистрируются в стране нахождения офшора, перенося туда свой капитал. Офшорных зон в мире насчитывается более 50. По ряду оценок, общий объём средств в них может составлять $32 трлн.