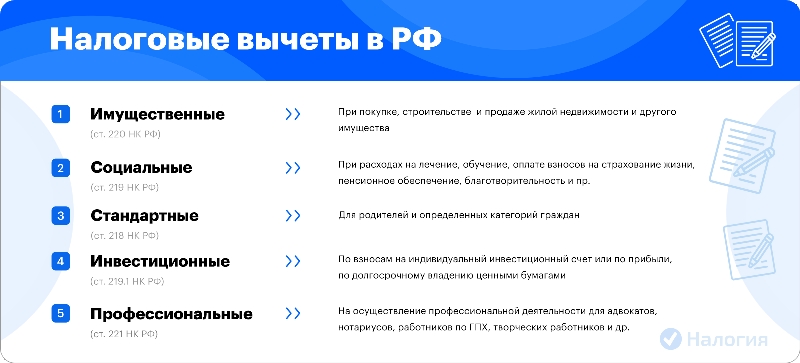

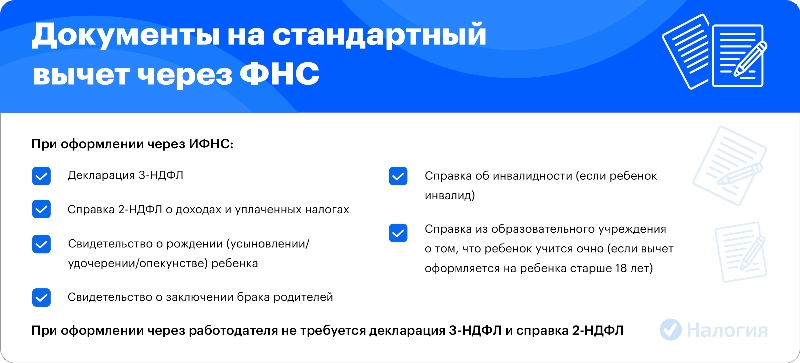

Коды вычетов имеют уникальное обозначение и указываются в справках 2-НДФЛ, которые в ФНС предоставляет налоговый агент — работодатель. Узнайте, что означают коды вычетов 126, 127 и 128 в справке о доходах и как оформить эти вычеты.

Коды вычетов имеют уникальное обозначение и указываются в справках 2-НДФЛ, которые в ФНС предоставляет налоговый агент — работодатель. В некоторых случаях человек самостоятельно заполняет справку о доходах для налоговой инспекции.

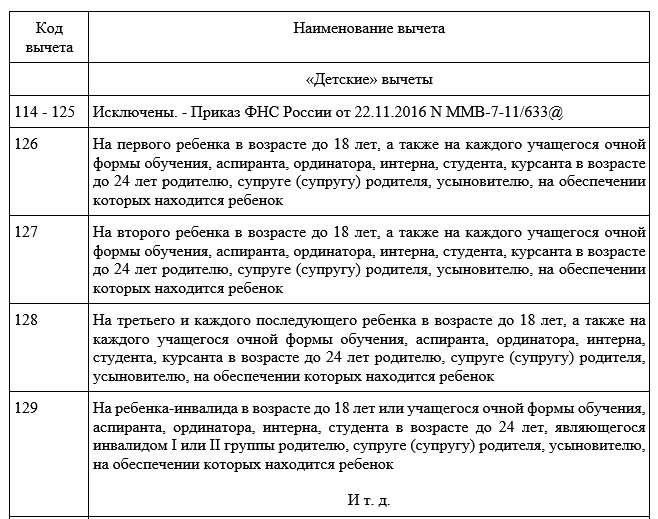

Коды вычетов трехзначные, например, 126 или 114. Каждый из них подразумевает отдельный тип льготы. Их не стоит путать с таким термином, как код дохода. Последние обозначают источники дохода работника, зарплату, удержанные налоги и тоже отображаются в справке 2-НДФЛ.

Код 126: что он означает

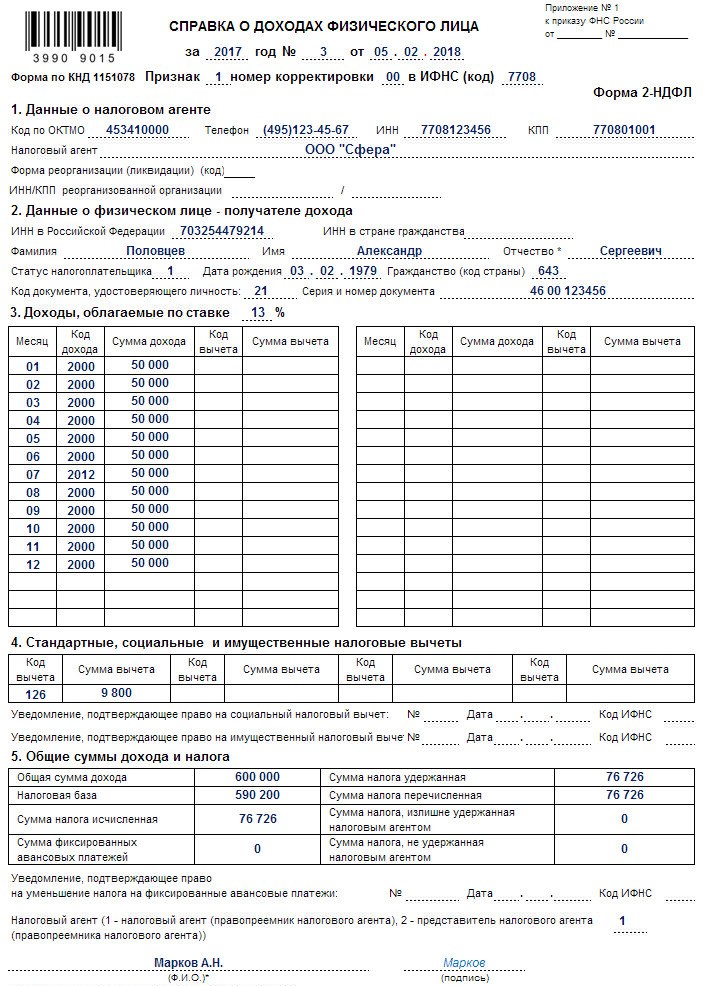

Код 126 — это код стандартного вычета на ребенка, который уменьшает налогооблагаемую базу. Он ставится в том случае, если работник имеет право уменьшить свой налог, потому что у него на содержании имеется ребенок-иждивенец (ст. 218 НК РФ).

Если человек воспитывает усыновленного ребенка или состоит в официальном браке и живет с детьми супруга(-и), то он тоже имеет право написать заявление и уменьшить сумму налога, удерживаемого из зарплаты.

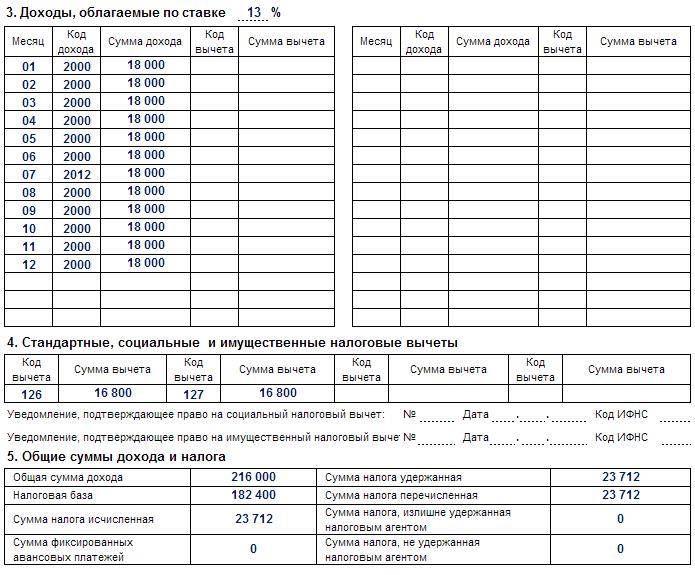

Код вычета на первого ребенка указывается в справке в специальном поле под цифрой 126. Возврат НДФЛ на второго обозначается шифром 127. Код вычета на 3 ребенка и последующих записывается как 128.

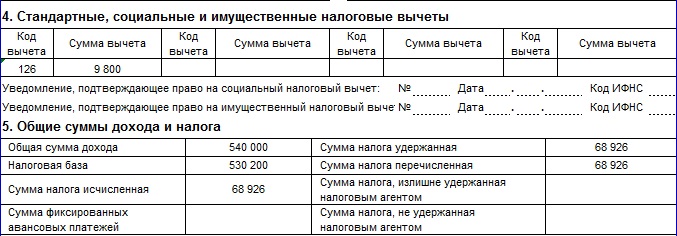

Код вычета на детей 126 подразумевает уменьшение налогооблагаемой базы на 1 400 рублей. Рядом с числовым обозначением льготы будет указана сумма льготы — 1 400.

Как посчитать вычет за первого ребенка

Сумма вычета по коду 126 снижает налогооблагаемую базу. Конечный результат считается так: от официальной зарплаты работника вычитается размер стандартной льготы. С полученного остатка рассчитывается налог к уплате.

Имейте в виду: такое уменьшение налогооблагаемой базы предоставляется работодателем до момента, когда доход работника нарастающим итогом с начала года не достигнет 350 тыс. рублей.

Код 127: что он означает

Код 127 относится к стандартным вычетам, предусмотренным ст. 218 НК РФ. Он указывается в случае, если работник имеет право на вычет за второго ребенка.

Вычет на второго ребенка ограничен суммой 1 400 рублей. Таким образом, если на иждивении имеется ребенок, то разрешается уменьшить свой доход на сумму вычета по коду 127 — 1 400 рублей. Налог будет рассчитываться с остатка.

Если на иждивении двое несовершеннолетних детей или им не исполнилось 24 года и они учатся по очной форме, то возможно оформить льготу за обоих. В этом случае суммы складываются. Очередность учитывает даже тех детей, которые уже достигли совершеннолетия, и на кого право на вычет не распространяется.

На ребенка-инвалида предоставляется повышенный возврат НДФЛ. Сумма складывается с ранее озвученными цифрами и рассчитывается следующим образом:

| Код вычета | Сумма вычета |

|---|---|

| 127 | 1 400 рублей |

| Ребенок-инвалид | Дополнительная сумма |

Как оформить вычет по коду 127

Для получения льготы достаточно написать заявление работодателю и предоставить копию свидетельства о рождении ребенка или усыновлении. Иногда могут потребоваться дополнительные документы, подтверждающие право на льготу по коду 127, например, справка из образовательного учреждения, которая подтвердит очное обучение иждивенца.

Код 128: что он означает

Код 128 относится к стандартным вычетам, предусмотренным ст. 218 НК РФ. Он указывается в случае, если работник имеет право на вычет за третьего и последующих детей.

Вычет на третьего и последующих детей также ограничен суммой 1 400 рублей. Если на иждивении имеется больше двух детей, то разрешается уменьшить свой доход на сумму вычета по коду 128 — 1 400 рублей. Налог будет рассчитываться с остатка.

На ребенка-инвалида также предоставляется повышенный возврат НДФЛ. Сумма складывается с ранее озвученными цифрами и рассчитывается так же, как и для кода 127.

Как оформить вычет по коду 128

Для получения льготы достаточно написать заявление работодателю и предоставить необходимые документы, подтверждающие право на льготу по коду 128.

Важно помнить, что стандартные вычеты предоставляются до достижения доходов работника суммой 350 000 рублей с начала года. После превышения этой суммы вычеты больше не применяются.