В данной статье рассмотрим вопрос аннулирования актов сверок и взаимозачета и его влияние на отмену доначислений. Предоставленная информация основывается на конкретной ситуации, где организация имеет валютную задолженность по валютному контракту, который состоит на учете в уполномоченном банке. Рассмотрим возможность списания задолженности с истекшим сроком давности, обязанность восстановления НДС и возможность снятия контракта с учета в банке.

Cодержание

Введение

В данной статье рассмотрим вопрос аннулирования актов сверок и взаимозачета и его влияние на отмену доначислений. Предоставленная информация основывается на конкретной ситуации, где организация имеет валютную задолженность по валютному контракту, который состоит на учете в уполномоченном банке. Рассмотрим возможность списания задолженности с истекшим сроком давности, обязанность восстановления НДС и возможность снятия контракта с учета в банке.

1. Списание задолженности с истекшим сроком давности

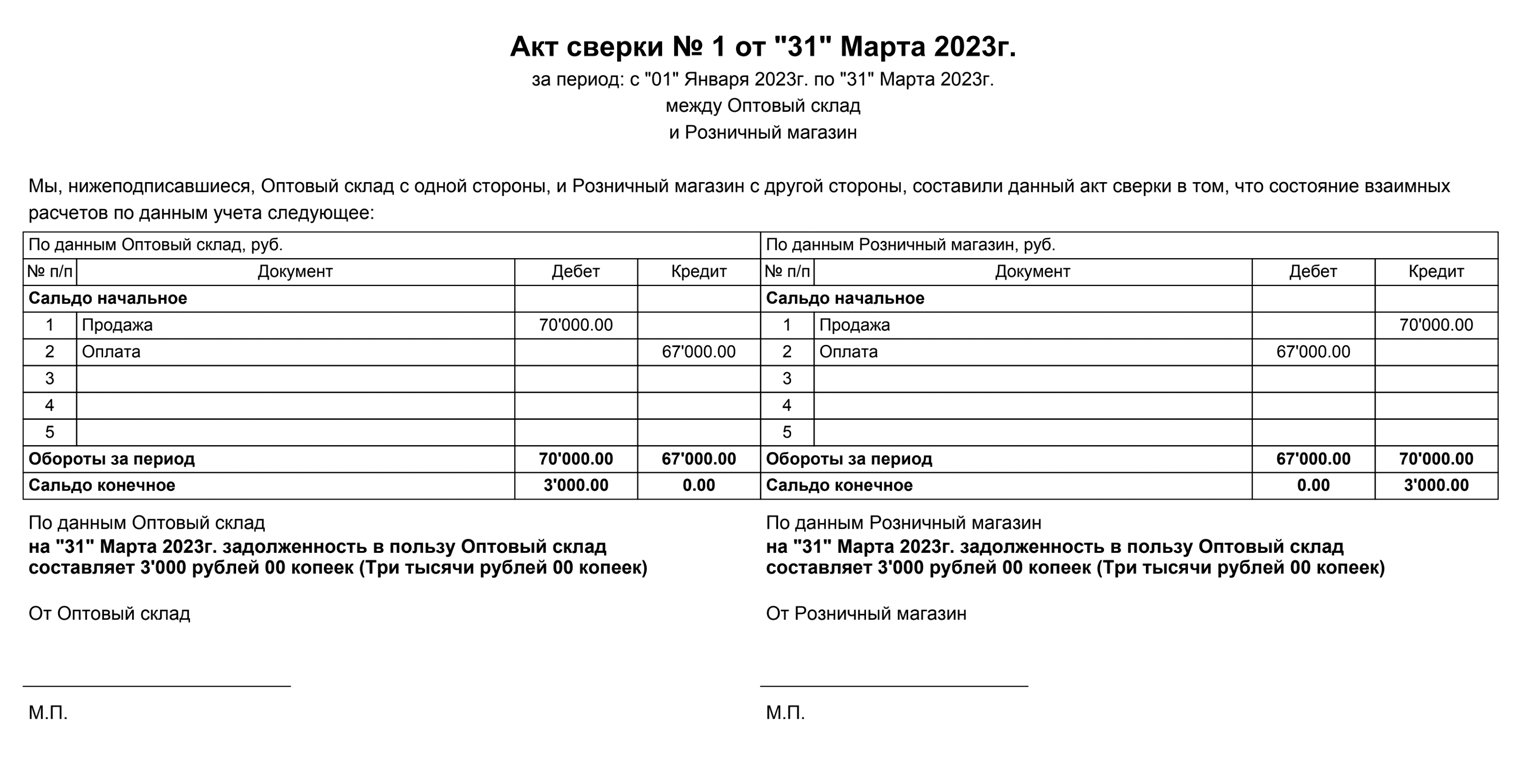

По сведениям предоставленной информации, с момента образования кредиторской задолженности прошло три года. Вопрос состоит в том, можно ли списать такую задолженность как задолженность с истекшим сроком давности и необходимо ли списывать ее частями, если задолженность состоит из нескольких частей с разными датами образования.

Согласно налоговому законодательству РФ, кредиторская задолженность, по которой истек срок исковой давности (в данном случае - три года), учитывается в составе внереализационных доходов для целей налогообложения прибыли. При этом, для целей бухгалтерского учета, такая задолженность учитывается в составе прочих доходов.

В случае, если кредиторская задолженность состоит из нескольких частей с разными датами образования, каждую часть следует списывать отдельно в соответствии с датой истечения исковой давности. Такой подход позволит избежать налоговых рисков, связанных с неправильным списанием и учетом задолженности.

2. Восстановление НДС при списании кредиторской задолженности

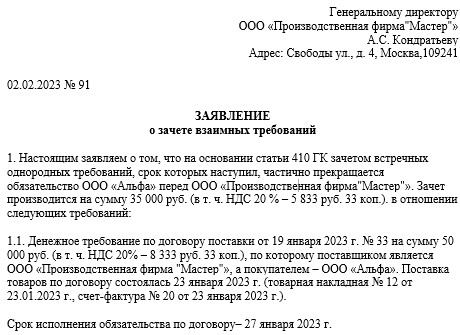

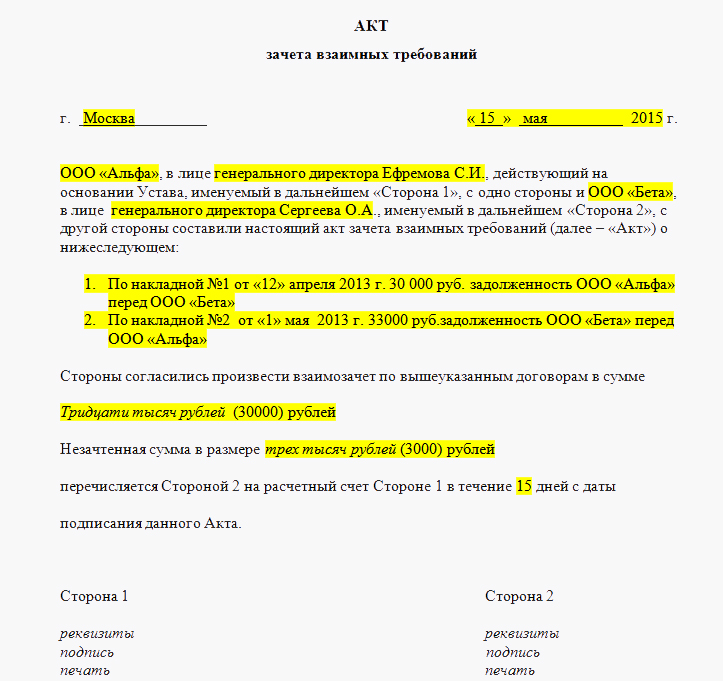

Возникает вопрос о необходимости организации восстанавливать НДС, уплаченный на таможне и ранее принятый к вычету, при списании кредиторской задолженности.

Согласно налоговому законодательству РФ, при списании кредиторской задолженности у организации отсутствует обязанность по восстановлению суммы НДС, уплаченной на таможне и ранее принятой к налоговому вычету в отношении приобретенных товаров.

См. также

3. Снятие контракта с учета в банке по истечению срока исковой давности

Интересует вопрос, возможно ли снять контракт с учета в уполномоченном банке по данному основанию, если кредиторская задолженность подлежит списанию в связи с истечением срока исковой давности.

Факт истечения срока исковой давности сам по себе не является основанием для снятия контракта с учета в уполномоченном банке. Снятие контракта с учета возможно только в соответствии с действующим законодательством и условиями контракта.

Заключение

Исходя из предоставленной информации и с учетом позиции экспертов, можно сделать следующие выводы:

- Кредиторская задолженность, по которой истек срок исковой давности, учитывается в составе внереализационных доходов для целей налогообложения прибыли и в составе прочих доходов для целей бухгалтерского учета.

- При списании кредиторской задолженности не требуется восстановление суммы НДС, уплаченной на таможне и ранее принятой к вычету.

- Факт истечения срока исковой давности не является основанием для снятия контракта с учета в уполномоченном банке.

Таким образом, организация имеет возможность списать задолженность с истекшим сроком давности, без необходимости восстановления НДС и с учетом требований законодательства и условий контракта.