Узнайте о доходах и расходах при взаимозачете на Упрощенной системе налогообложения (УСН). Правила проведения взаимозачета, отражение в бухгалтерском учете и учет в доходах на УСН. Подробности в статье на сайте Бух-в-помощь.

Cодержание

- Взаимозачет при бартере и взаимозачете компании на УСН

- Проводки по взаимозачету

- Учет взаимозачета в доходах на УСН

- Порядок взаимозачета

- Отражение взаимозачета в бухгалтерском учете

- Учет доходов и расходов на УСН

- Отчетность индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

- Отчетность организации, применяющей упрощенную систему налогообложения

- Упрощенная система налогообложения на основе патента

Для фирмы, работающей на УСН с объектом «доходы», взаимозачет приравнивается к поступлению выручки, которую нужно учесть при расчете налоговой базы. Фирма может погасить свою задолженность за поставленные ей товары (работы, услуги) не только деньгами, но и зачетом взаимных требований.

Взаимозачет при бартере и взаимозачете компании на УСН

Взаимозачет проводится при соблюдении требований, определенных в ГК РФ:

- Принципы проведения взаимозачета

- Документ, которым оформляют взаимозачет

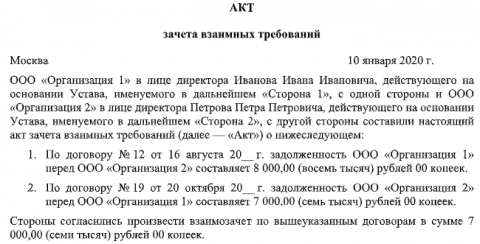

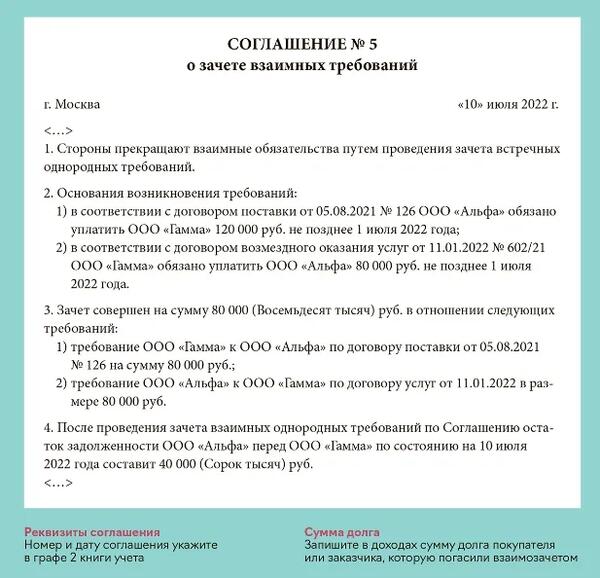

- Перед проведением взаимозачета стороны должны дать свое согласие на такой способ «закрытия» обязательств и составить акт (соглашение)

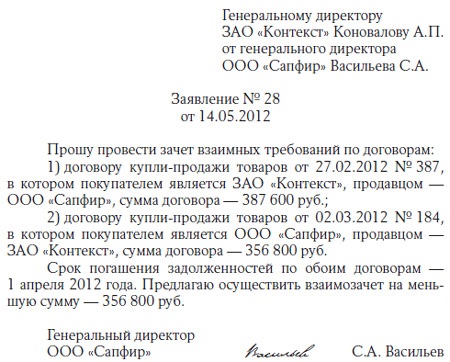

- Заявление о проведении взаимозачета

Взаимозачет может быть проведен не на всю сумму, а только на ее часть. В таком случае оставшаяся сумма задолженности погашается в рамках договора либо на нее оформляется новый акт. Датой проведения взаимозачета считается либо дата подписания акта либо конкретная дата, указанная в акте.

Проводки по взаимозачету

Проводки по взаимозачету компании на УСН ни чем не отличаются от проводок компании на ОСНО. Взаимозачет требований отражается на субсчетах, содержащих информацию о кредиторской и дебиторской задолженностях: счет 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Проводку по взаимозачету бухгалтеру нужно сделать на день подписания акта либо на дату, указанную в документе:

ДЕБЕТ 60 (62, 76) – КРЕДИТ 62 (60, 76) — частичное (полное) погашение встречного обязательства зачетом взаимных требований.

Счет 60: Погашение задолженности перед поставщиком (подрядчиком)

Счет 62: Погашение задолженности перед покупателями и заказчиками

См. также

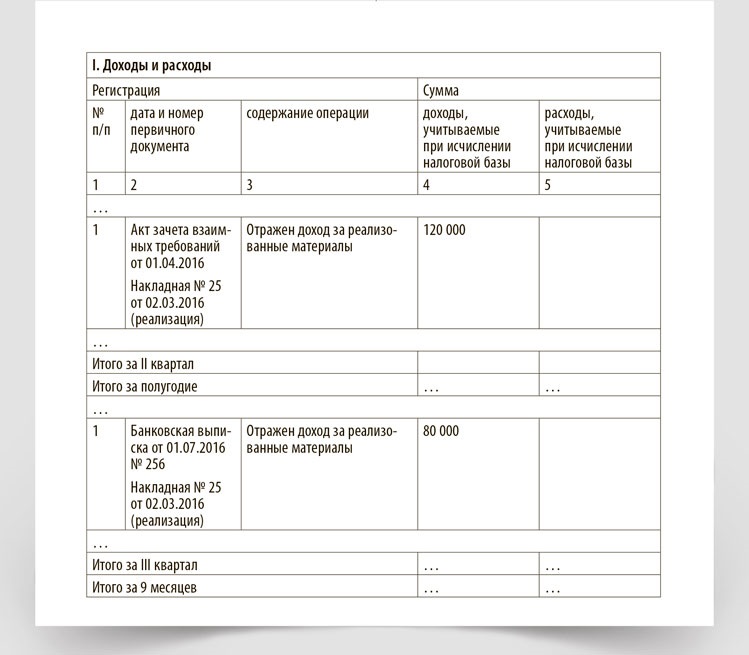

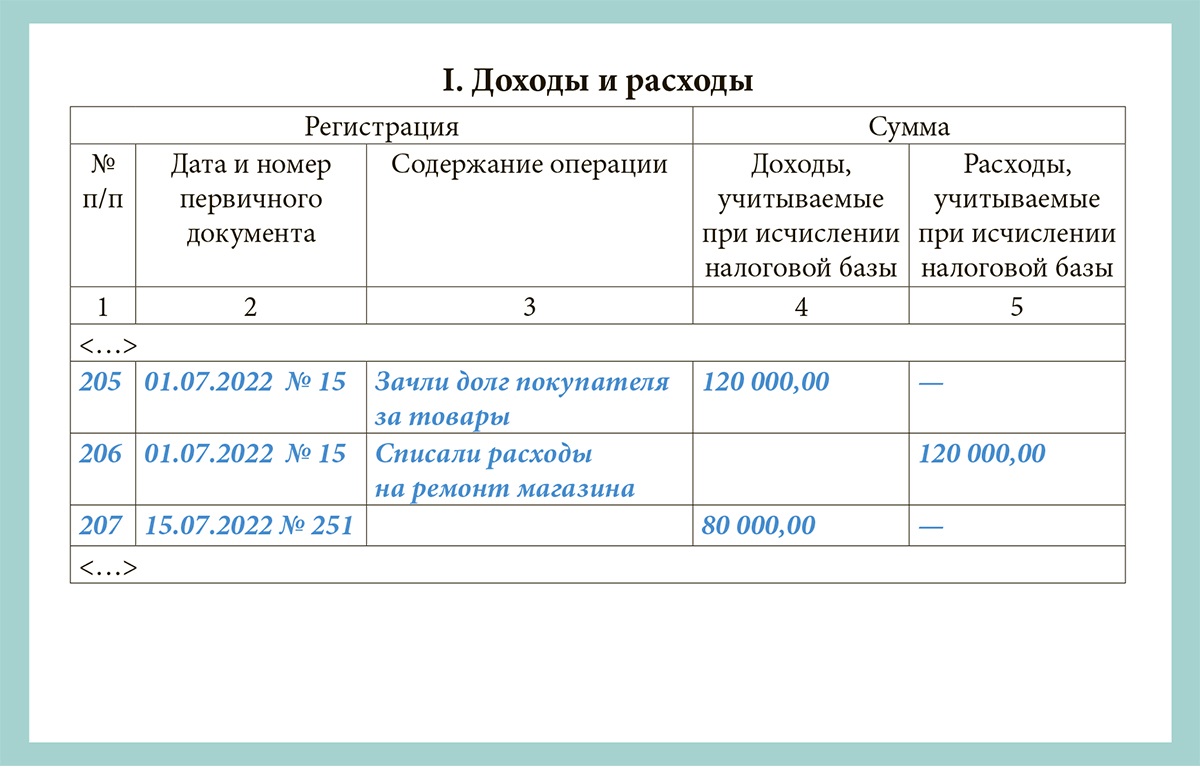

Учет взаимозачета в доходах на УСН

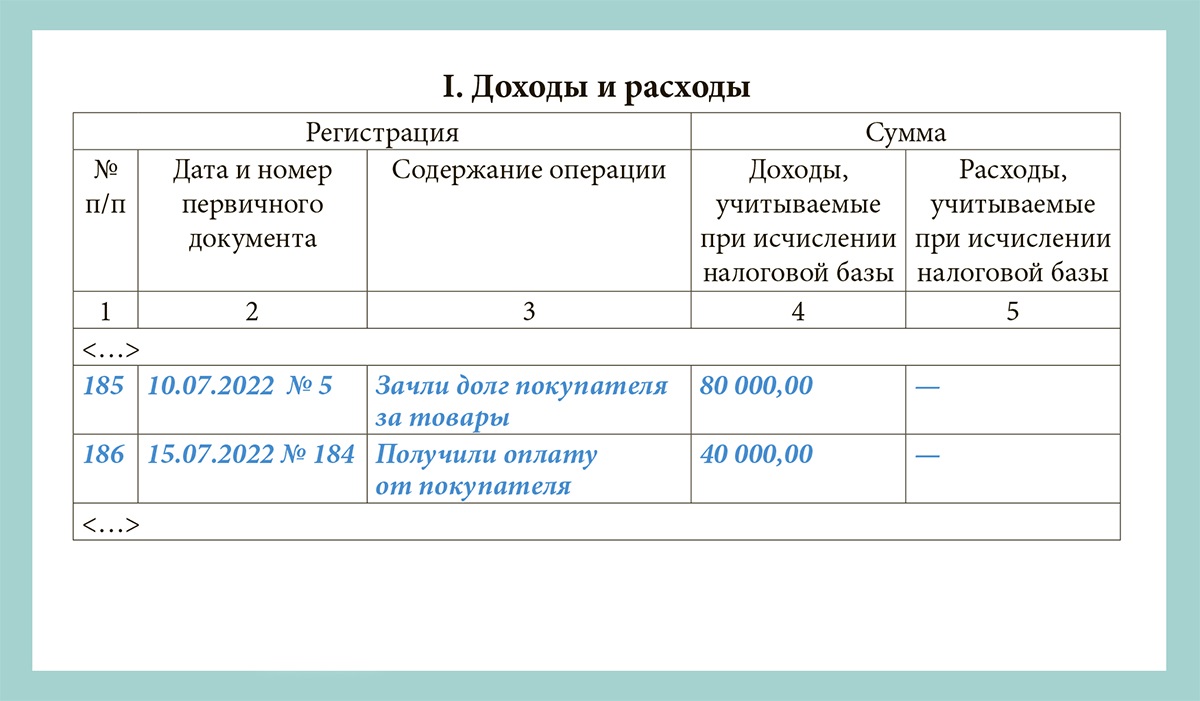

Если фирма работает на УСН с объектом «доходы», взаимозачет должен быть зафиксирован в книге учета доходов и расходов как выручка (письмо Минфина от 28.12.2011 № 03-11-06/2/185). Согласно ст. 346.17 НК РФ, доходом на УСН признается не только поступление денежных средств, но и погашение дебиторской задолженности альтернативными способами, например, путем прекращения встречного обязательства.

Взаимозачет придется учитывать даже в том случае, если компании не составили акт. Встречную задолженность в любом случае когда-то придется списать. Взаимозачет при УСН «доходы» часто вызывает у бухгалтеров вопросы. Как отразить взаимозачет в документах, каков порядок его проведения, что делать, когда суммы взаимных обязательств несоразмерны? На эти вопросы мы ответим в статье.

Порядок взаимозачета

Основные условия проведения взаимозачета содержатся в Гражданском кодексе РФ. К ним относятся:

- При соблюдении данных условий для проведения взаимозачета необходимо составить соответствующий акт (соглашение) и предоставить второй стороне его экземпляр.

- Образец соглашения о взаимозачете вы можете найти у нас на сайте.

- А подробный алгоритм действий для одностороннего и двустороннего взаимозачета подробно описан в Готовом решении от КонсультантПлюс, посмотреть которое можно, получив бесплатный доступ.

- Согласно п. 4 информационного письма Президиума ВАС РФ от 29.12.2001 № 65 документ, извещающий о проведении зачета, обязательно должен быть получен. Акт (соглашение) взаимозачета должен быть подписан лицами, уполномоченными на подписание документов доверенностью или приказом. В случае подписания документа лицами, не имеющими данных полномочий, сделки о проведении взаимозачетов могут быть признаны ничтожными.

- Датой проведения взаимозачета считается дата подписания акта либо дата, указанная в документе. Именно она в дальнейшем отражается в бухгалтерском учете и влияет на налогообложение. Ситуации, не прописанные в законодательстве или договоре, решаются в соответствии с обычаями делового оборота.

Отражение взаимозачета в бухгалтерском учете

Процедура проведения взаимозачета не зависит от системы налогообложения и одинаково показывается в бухгалтерском учете. Различия заключаются в отражении ее в налоговом учете.

В бухучете взаимозачет требований отражается на субсчетах, содержащих информацию о кредиторской и дебиторской задолженностях. Чаще всего это счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Однако требования редко бывают равнозначны в денежном эквиваленте, поэтому зачастую взаимозачет проводится на частичное списание обязательств, а оставшаяся сумма задолженности погашается отдельными документами или деньгами.

Проводка, отражающая взаимозачет, формируется в день подписания акта либо на дату, указанную в документе, и имеет вид: Дт 60 (62, 76) – Кт 62 (60, 76) — частичное (полное) погашение встречного обязательства зачетом взаимных требований.

См. также

Учет доходов и расходов на УСН

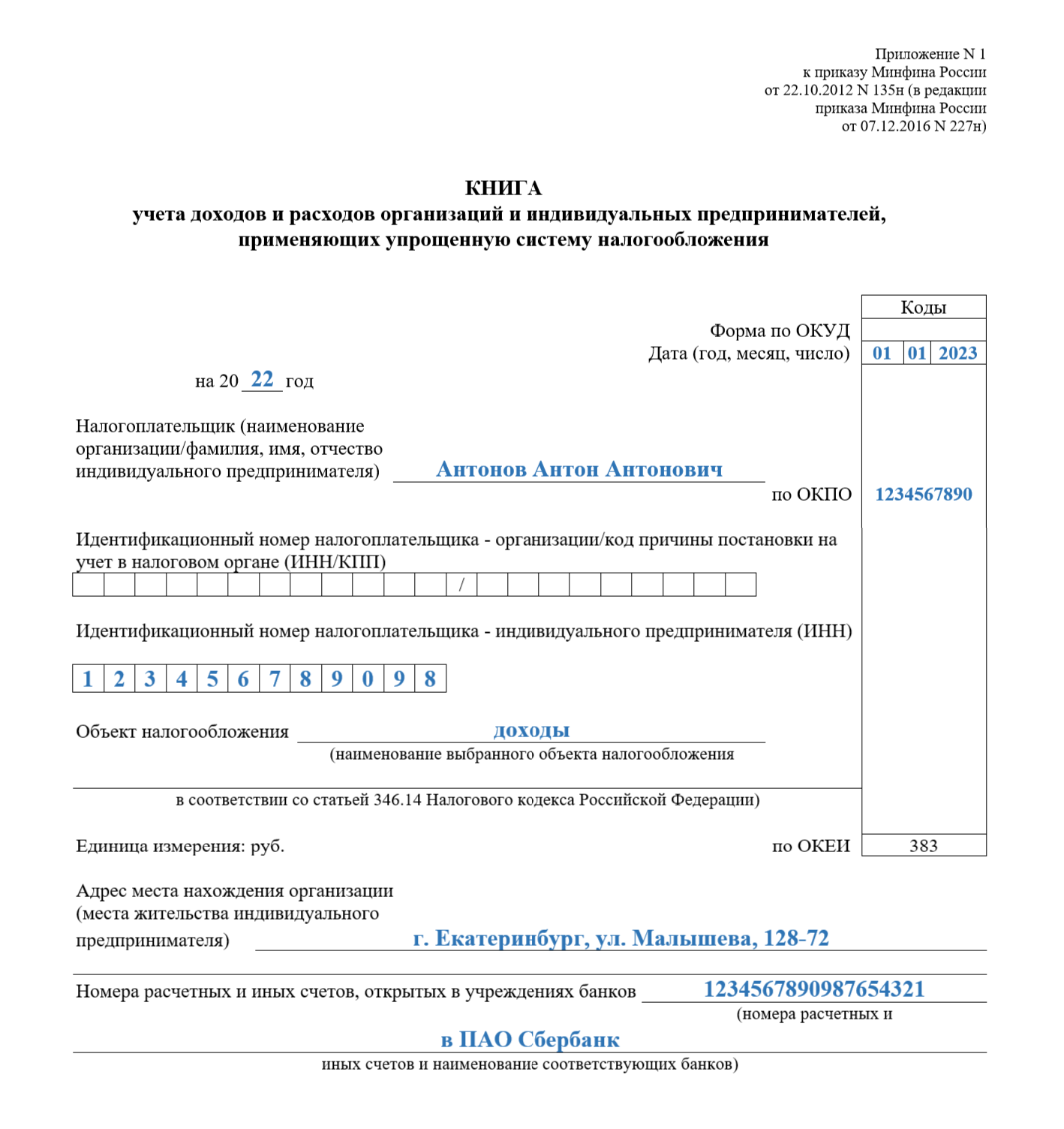

При упрощенной системе налогообложения доходы и расходы учитываются кассовым методом, то есть в тот момент, когда поступает оплата от покупателя. При проведении зачета взаимных требований необходимо признать доход в налоговом учете (п. 1 ст. 346.17 НК РФ). Датой получения дохода будет дата подписания акта взаимозачета. Не показывать взаимозачет не следует, поскольку это может быть расценено как грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности.

Как и любое нарушение требований к бухгалтерскому учету, грубое нарушение требований к учету и отчетности на УСН может привести к штрафам в размере от 5000 рублей до 10 000 рублей или дисквалификации на срок от одного года до двух лет (ст. 15.11 КоАП РФ).

С 1 января 2013 года предельный размер доходов не должен превышать 60 млн рублей за отчетный (налоговый) период. С 1 января 2017 года предельный размер доходов не должен превышать 150 млн рублей за отчетный (налоговый) период.

Доходы минус расходы за отчетный период

Доходы минус расходы за налоговый период

Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков. Например, для Санкт-Петербурга установлена ставка в размере 7 % для организаций и ИП.

Отчетность индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Индивидуальные предприниматели без работников предоставляют следующую отчетность:

- Книгу доходов и расходов

- Декларацию по упрощенной системе налогообложения

Индивидуальные предприниматели с работниками предоставляют следующую отчетность:

- Книгу учета доходов

- Книгу учета расходов

- Книгу учета покупок

- Книгу учета продаж

- Декларацию по упрощенной системе налогообложения

Отчетность организации, применяющей упрощенную систему налогообложения

Отчетность, сдаваемая в Фонд социального страхования

Отчетность, сдаваемая по итогам отчетных периодов

Отчетность, сдаваемая по итогам налогового периода (года)

Ведение бухучета и сдача бухгалтерской отчетности

В настоящее время существует правовая неопределенность с порядком ведения в полном объеме бухгалтерского учета.

См. также

Упрощенная система налогообложения на основе патента

Для индивидуальных предпринимателей не предусматривается возможность оплаты налога по упрощенной системе налогообложения путем выкупа патента.

Решение о возможности применения ИП упрощенной системы налогообложения на основе патента на территориях субъектов РФ принимается законами соответствующих субъектов.

С 1 декабря 2012 года патентная система становится отдельным спецрежимом и перестает быть частью упрощенной системы налогообложения.

С 1 января 2013 года патенты выдаются по новым правилам. Патенты, выданные в 2012 году и срок действия которых истекает после 1 января 2013 года, действуют по 31 декабря 2012 года включительно.

Что нам скажет Википедия?

Доходы и расходы при взаимозачете на УСН

С 1 января 2013 года предельный размер доходов не должен превышать 60 млн рублей за отчётный (налоговый) период. С 1 января 2017 года предельный размер доходов не должен превышать 150 млн рублей за отчетный (налоговый) период.

Доходы минус расходы за отчётный период

Доходы минус расходы за налоговый период

Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков. Например, для Санкт-Петербурга установлена ставка в размере 7 % для организаций и ИП.

Отчетность индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Индивидуальные предприниматели без работников предоставляют следующую отчетность:

- Книгу доходов и расходов;

- Декларацию по упрощенной системе налогообложения.

Индивидуальные предприниматели с работниками предоставляют следующую отчетность:

- Книгу учета доходов;

- Книгу учета расходов;

- Книгу учета покупок;

- Книгу учета продаж;

- Декларацию по упрощенной системе налогообложения.

Отчётность организации, применяющей упрощённую систему налогообложения

Отчётность, сдаваемая в Фонд социального страхования

Отчётность, сдаваемая по итогам отчётных периодов

Отчётность, сдаваемая по итогам налогового периода (года)

Ведение бухучёта и сдача бухгалтерской отчётности

В настоящее время существует правовая неопределённость с порядком ведения в полном объёме бухгалтерского учёта.

Упрощённая система налогообложения на основе патента

Для индивидуальных предпринимателей не предусматривается возможность оплаты налога по упрощенной системе налогообложения путём выкупа патента.

Решение о возможности применения ИП упрощенной системы налогообложения на основе патента на территориях субъектов РФ принимается законами соответствующих субъектов.

С 1 декабря 2012 года патентная система становится отдельным спецрежимом и перестает быть частью упрощенной системы налогообложения.

С 1 января 2013 года патенты выдаются по новым правилам. Патенты, выданные в 2012 году и срок действия которых истекает после 1 января 2013 года, действуют по 31 декабря 2012 года включительно.