Уступка дебиторской задолженности по договору поставки продукции через взаимозачет заемных средств может вызвать вопросы о налогообложении и бухгалтерском учете. В данной статье мы рассмотрим, возникает ли обязанность организации заплатить НДС при такой уступке, а также возможность принять НДС с аванса к вычету при проведении взаимозачета. Ознакомьтесь с проводками и налоговыми аспектами данной ситуации.

Cодержание

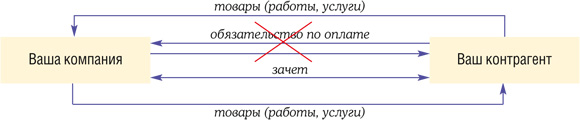

Организация (общая система налогообложения) переуступает дебиторскую задолженность по процентному займу в пользу организации-покупателя, которая ранее заплатила аванс. НДС с аванса уплачен в бюджет. После подписания договора переуступки долга по договору займа организации подпишут акт взаимозачета встречных денежных обязательств по договору поставки, т.е. обязательство по возврату аванса будет зачтено в счет оплаты долга по договору переуступки права требования долга, вытекающего из договора займа. Возникает ли у организации обязанность заплатить НДС при переуступке дебиторской задолженности, вытекающей из договора процентного займа? Сможет ли организация взять к вычету НДС с аванса при проведении взаимозачета?

Рассмотрев вопрос, мы пришли к следующему выводу: При уступке прав (требований) кредитора по договору займа НДС не уплачивается. Продавец вправе принять к вычету НДС, исчисленный и уплаченный им в бюджет с сумм предварительной оплаты, полученной по договору, в счет предстоящих поставок товаров (работ, услуг), реализуемых на территории РФ, если суммы этой предварительной оплаты зачтены в счет встречного однородного требования.

Обоснование вывода:

Операции по предоставлению займов в денежной форме НДС не облагаются (подп. 15 п. 3 ст. 149 НК РФ). Кроме того, подп. 26 п. 3 ст. 149 НК РФ предусматривает освобождение от НДС операций по уступке (переуступке, приобретению) прав (требований) кредитора по обязательствам, вытекающим из договоров по предоставлению займов в денежной форме и (или) кредитных договоров, а также по исполнению заемщиком обязательств перед каждым новым кредитором по первоначальному договору, лежащему в основе договора уступки (смотрите письма Минфина России от 23.05.2018 N 03-07-05/34652, от 05.12.2017 N 03-07-15/80976).

Особенности новации

Новация, то есть замена первоначального требования на другое, разрешает ст. 414 ГК. Воспользоваться механизмом могут как компании, так и физические лица. Главное, чтобы новое условие отличалось от предыдущего, а не просто его корректировало. Так, долг по договору купли-продажи или неосновательное обогащение можно превратить в заем (п. 24 Постановления Пленума ВС от 11.06.2020 № 6). А вот соглашение о рассрочке долга новацией не будет. Если заключен договор новации, то первоначальное обязательство полностью прекращается (не начисляется неустойка, не течет срок исковой давности, прекращаются поручительства и залог) и возникает новое. Это значит, что контрагент уже не может предъявлять иск по первоначальному соглашению.

При этом сама новация всегда носит безденежный характер. Поскольку недопустимо под новое соглашение передавать деньги второй раз, объясняет советник Бюро адвокатов «Де-юре» Юрий Свирин.

Бухгалтерский учет займов и кредитов

Организация имеет право получать займы и кредиты, а также выдавать займы сотрудникам и контрагентам. При этом бухгалтер должен четко понимать, на каких счетах следует учитывать операции, особенности формирования проводок, налогового учета, как правильно отражать погашение процентов займа взаимозачетом и т.д.

Какие проводки содержит бухучет

Порядок применения проводок для учета кредитов и займов в бухгалтерском учете описан в ПБУ 15/2008 «Учет расходов по займам и кредитам».

Учет и кредитов, и займов осуществляется на пассивных счетах, по которым проводят операции по получению, возврату заемных средств, начислению и погашению процентов.

Независимо от вида заимствования, правила отражения проводок одинаковые:

Что относится к расходам:

- Кредитов: Для учета кредитов используются счета 66 и 67.

- Займов: Учет займов производится на тех же счетах, что и кредиты - 66 или 67 в зависимости от срока предоставления займа.

Пример бухучета:

Компания оформила кредит 01 марта в сумме 2,000,000 рублей, процентная ставка 10% годовых. Срок 24 месяца, с ежемесячным погашением в последний день месяца. Сумма ежемесячного платежа по кредиту 83,333 рублей.

Поскольку кредит выдан на срок более 12 месяцев, он является долгосрочным и учитывается на счете 67. В балансе он отражается по строке 1410 «Заемные средства» в сумме, учтенной по кредитовому сальдо счета 67 (при выдаче 2,000,000 рублей).

Аналогичным образом формируются проводки и на все последующие месяцы.

В случае, если предприятие находится на ОСНО и заемные средства были получены для инвестиционной деятельности предприятия, для отражения процентов должен быть применен не счет 91, а счет 08 «Вложения во внеоборотные активы» – Дт. 08 Кт. 67.2. При УСН применяется счет 91.2.

Где отображается получение и возврат займа в бухучете

Сумму полученного займа нельзя считать доходом компании, также, как и ее возврат, это не расход. Поэтому эти суммы не оказывают влияние на налогооблагаемую базу.

При получении займа в денежной форме, используется счет 51.

Рассмотрим на примерах, как в бухучете отразить получение и возврат займа.

Пример: 01 июня компания получила заем для пополнения оборотных средств в размере 50,000 рублей.