Узнайте, как правильно отразить зачет взаимных требований в бухгалтерском учете. Шаги, счета и особенности отражения зачета взаимных требований в данной статье.

Cодержание

Когда компании имеют взаимные требования друг к другу, возникает вопрос об их отражении в бухгалтерском учете. Зачет взаимных требований является одним из способов регулирования этих отношений. В данной статье мы рассмотрим, как правильно отразить зачет взаимных требований в бухгалтерском учете.

1. Определение зачета взаимных требований

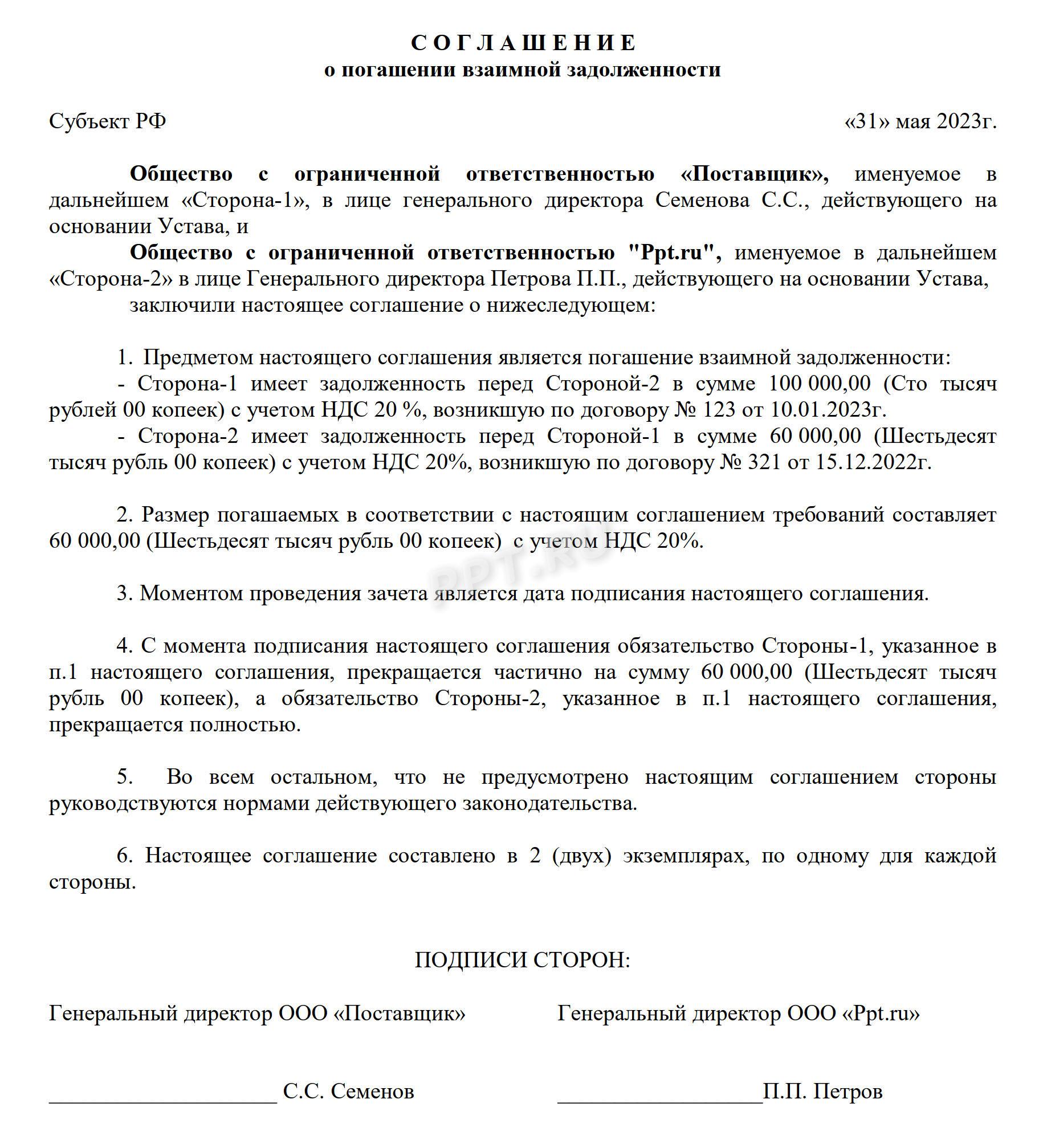

Зачет взаимных требований представляет собой процесс согласования и учета взаимных долгов между двумя или более компаниями. При зачете взаимных требований, каждая сторона списывает свои требования по отношению к другой стороне и одновременно зачисляет их взаимные долги. Такой подход позволяет упростить процесс расчетов и снизить финансовые риски для обеих сторон.

2. Шаги по отражению зачета взаимных требований в бухгалтерском учете

Для правильного отражения зачета взаимных требований в бухгалтерском учете необходимо выполнить следующие шаги:

2.1. Определение взаимных требований

Первым шагом является определение взаимных требований между компаниями. Это могут быть задолженности по товарным поставкам, оказанным услугам, займам и т.д. Важно учесть все факторы, которые могут повлиять на регулирование этих требований.

2.2. Согласование условий зачета

Далее необходимо согласовать условия зачета взаимных требований с другой стороной. В этом процессе стороны могут договориться о снижении суммы требований, установить сроки погашения долгов или установить другие условия, которые будут учитываться при зачете.

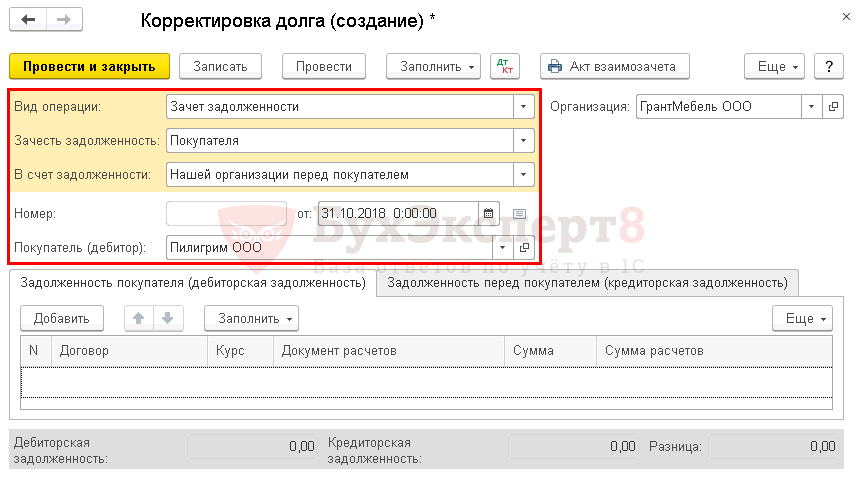

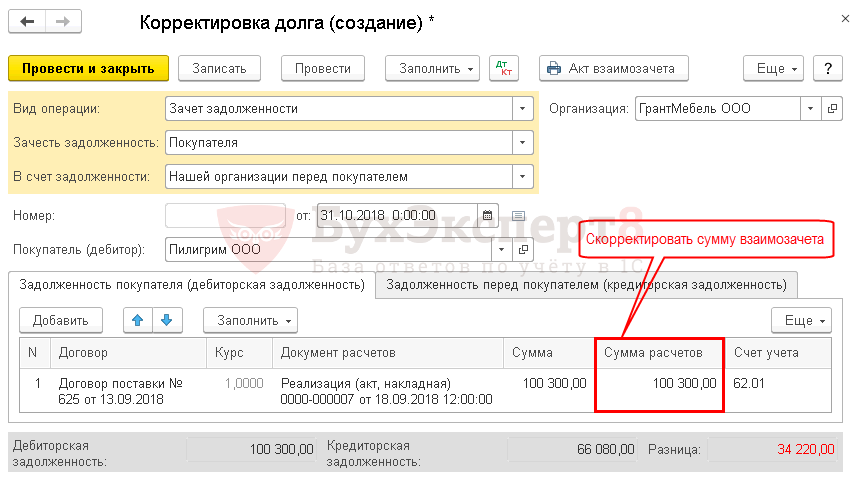

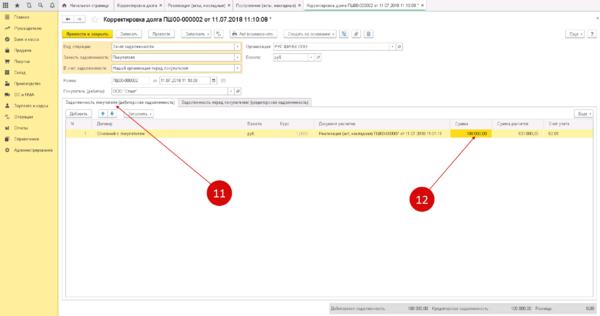

2.3. Отражение зачета взаимных требований на счетах

После согласования условий зачета, необходимо отразить эту операцию на счетах в бухгалтерском учете. Обычно для отражения зачета используются следующие счета:

| Счет | Назначение |

|---|---|

| Счет 60 «Расчеты с поставщиками и подрядчиками» | Списание требований к поставщикам или подрядчикам |

| Счет 62 «Расчеты с покупателями и заказчиками» | Зачет взаимных требований с покупателями или заказчиками |

2.4. Проведение проводок

После отражения зачета взаимных требований на счетах, необходимо провести соответствующие проводки. Например, для списания требований к поставщикам можно использовать следующую проводку:

- Дебет счета 60 «Расчеты с поставщиками и подрядчиками»

- Кредит счета 62 «Расчеты с покупателями и заказчиками»

При этом сумма списания должна быть равна сумме зачета взаимных требований.

См. также

3. Особенности отражения зачета взаимных требований

Отражение зачета взаимных требований имеет свои особенности, которые следует учесть при бухгалтерском учете:

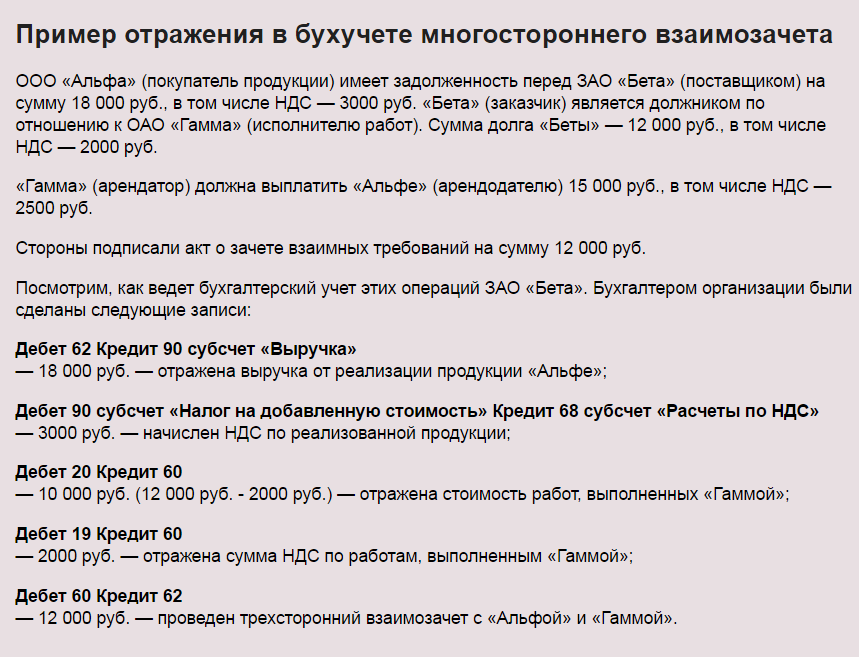

3.1. Учет НДС

При зачете взаимных требований, необходимо учесть налог на добавленную стоимость (НДС). Например, если поставщик должен покупателю сумму включая НДС, то НДС также должен быть учтен при зачете взаимных требований.

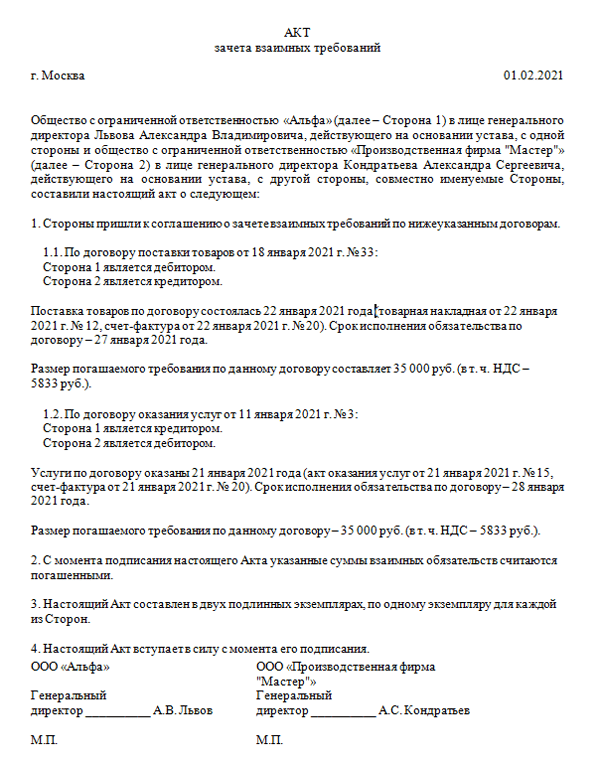

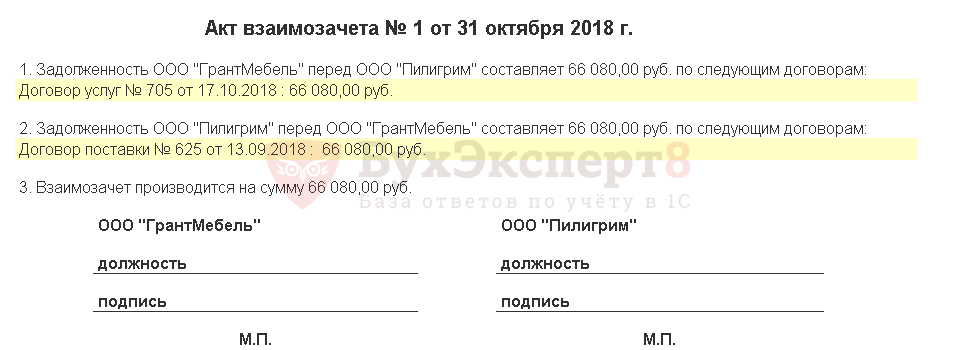

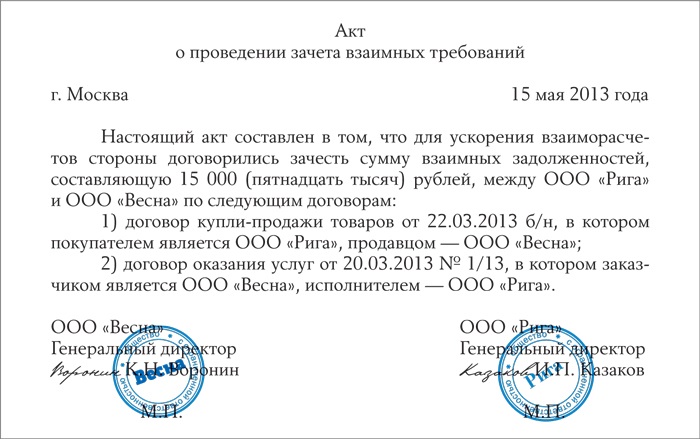

3.2. Документальное подтверждение

Отражение зачета взаимных требований требует наличия документального подтверждения, таких как акт выполненных работ, накладные, счета и прочие документы, которые подтверждают факт возникновения и согласования требований.

3.3. Аудиторские проверки

При отражении зачета взаимных требований, следует учесть возможность аудиторских проверок. Важно обеспечить достоверность и правильность отражения операций в бухгалтерском учете, чтобы избежать негативных последствий при аудите.

4. Заключение

Отражение зачета взаимных требований в бухгалтерском учете является важным аспектом для компаний, имеющих взаимные финансовые отношения. Правильное отражение зачета позволяет упростить процесс расчетов и снизить финансовые риски для обеих сторон. В данной статье мы рассмотрели основные шаги и особенности отражения зачета взаимных требований, которые помогут бухгалтерам правильно вести учет и соблюдать требования законодательства.