Поздравляем! Вы стали счастливым обладателем земельного участка. Узнайте, как рассчитать земельный налог и оценить свои финансовые обязательства. В статье мы расскажем, как начисляется земельный налог, как определить его сумму и учесть повышающие коэффициенты. Будьте готовы к своевременному внесению платежа.

Поздравляем! Вы стали счастливым обладателем земельного участка. Однако помимо платежа по договору купли-продажи земли, вам придется нести другие расходы. Одним из обязательных платежей является земельный налог, с помощью которого пополняют местные бюджеты. В этой статье мы расскажем, что это такое и как правильно его рассчитать.

Как начисляется земельный налог

Земельный налог — это местный налог, который платят физические и юридические лица. Обязанность возникает, если земля:

- Является объектом налогообложения;

- Имеет кадастровую стоимость.

Если вы безвозмездно пользуетесь землей по срочному договору или просто арендовали участок, платить налог не придется.

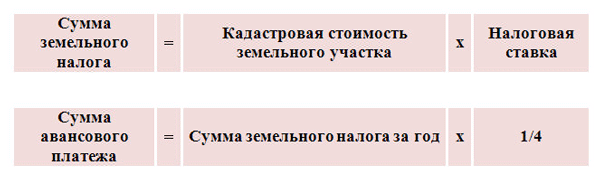

Налоговый период составляет один год. Физические лица и индивидуальные предприниматели вносят платеж до 1-го декабря следующего года. Юридические лица платят в срок не позднее 1-го марта. Авансовые платежи вносят не позднее последнего дня месяца, который следует за отчетным кварталом.

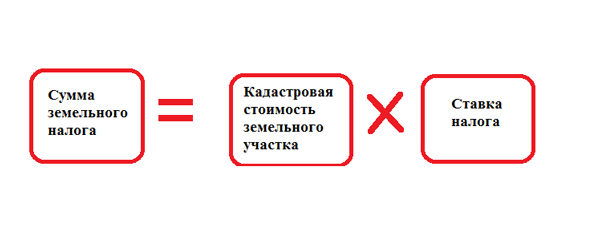

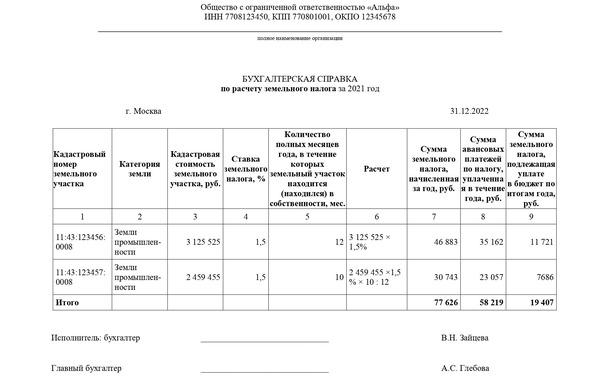

Для расчета земельного налога необходимо знать кадастровую стоимость земельного участка. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством Российской Федерации.

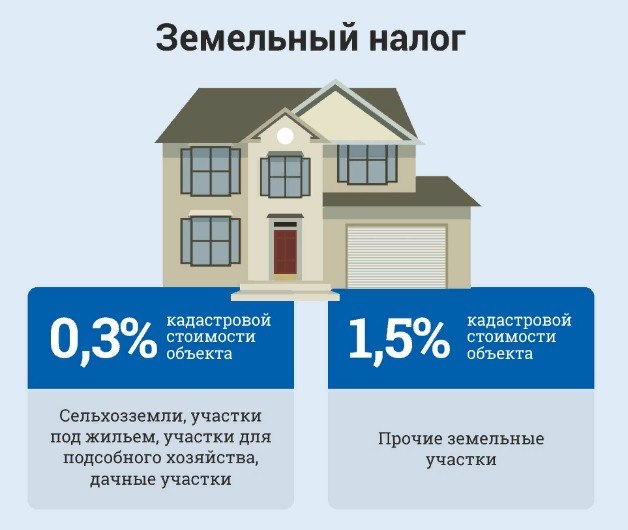

Сумма налога рассчитывается как произведение налоговой базы на ставку налога. Ставки земельного налога определены Налоговым кодексом РФ и могут изменяться в зависимости от вида разрешенного использования земельного участка, категории земель и места нахождения объекта налогообложения.

Если кадастровая стоимость участка увеличилась из-за изменения его характеристик, применяется новая кадастровая стоимость.

В случае возникновения или прекращения права на земельный участок в течение налогового периода, налог рассчитывается с учетом коэффициента, отражающего отношение фактического времени владения земельным участком (в месяцах) к общему количеству месяцев в налоговом периоде.

Повышающие коэффициенты

В определенных случаях, в отношении земельных участков, выделенных (приобретенных) для жилищного строительства, к сумме налога могут применяться повышающие коэффициенты:

- Если на участке имеется незавершенное строительство;

- Если участок находится в зоне особо охраняемых природных территорий;

- Если участок расположен в историческом центре города;

- Если участок находится в зоне повышенной опасности (например, на горных склонах).

Как рассчитать земельный налог

Для расчета земельного налога необходимо выполнить следующие шаги:

- Определить кадастровую стоимость земельного участка в соответствии с земельным законодательством Российской Федерации.

- Определить ставку налога в зависимости от категории земельного участка и его разрешенного использования.

- Умножить кадастровую стоимость налогооблагаемых участков на ставку налога.

- При необходимости учесть повышающие коэффициенты для конкретных участков.

Полученная сумма будет являться размером земельного налога, который необходимо уплатить в соответствии с установленными сроками.

Ознакомившись с правилами расчета земельного налога, вы сможете правильно оценить свои финансовые обязательства и подготовиться к своевременному внесению платежа.

![Как посчитать земельный налог? [Инструкция]](https://%D1%81%D0%BF%D1%80%D0%BE%D1%81%D0%B8.%D0%B4%D0%BE%D0%BC.%D1%80%D1%84/upload/medialibrary/0cb/formula-8.png)

Что нам скажет Википедия?

Налог Пигу – налог на любую рыночную деятельность, приводящую к отрицательным внешним эффектам (внешние издержки производителя, не включенные в рыночную цену). Налог обычно устанавливается правительством для корректировки нежелательной или неэффективной конъюнктуры рынка (рыночного провала) на уровне, равным внешним предельным издержкам отрицательных внешних эффектов. При наличии отрицательных экстерналий социальные издержки включают частные издержки и внешние издержки, вызванные отрицательными внешними эффектами. Это означает, что общественная стоимость рыночной деятельности не покрывается частной стоимостью этой деятельности. В таком случае рыночный результат неэффективен и может привести к чрезмерному потреблению продукта.

Исходный аргумент Пигу заключается в том, что производители преследуют свои собственные предельные частные интересы, и при расхождении с предельным общественным интересом нет стимула для производителей интернализировать предельные общественные издержки. Это приводит к ненамеренному некомпенсированному ущербу и бесплатным услугам для общества. Пигу предлагает ввести налог на производителя, вызывающего ущерб, чтобы уравнять предельные частные и социальные издержки и уменьшить перепроизводство продукта.

Примерами налогов Пигу являются налоги на алкоголь, которые компенсируют возросшие расходы на полицию и тюремные расходы, и налоги на загрязнение окружающей среды, которые компенсируют социальные издержки, связанные с загрязнением.