Узнайте, какие строки должны совпадать в формах 6 НДФЛ и 2 НДФЛ. Контрольные соотношения и проверки для правильного заполнения отчетности.

Cодержание

Для любой отчетной формы существуют контрольные соотношения. То есть значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше каких-то показателей и т.п. Не исключение и форма 6-НДФЛ — для нее также существуют контрольные соотношения. Любые несовпадения вызовут у ФНС вопросы. Чтобы избежать претензий, следует проверять 6-НДФЛ по утвержденным соотношениям.

Найти контрольные соотношения можно в письмах ФНС от 10.03.2022 № БС-4-11/2819@, от 18.02.2022 № БС-4-11/1981@, от 23.03.2021 № БС-4-11/3759@, от 29.10.2019 № БС-4-11/22150@. В них же бухгалтеры узнают о действии инспекторов в каждом случае выявления несоответствий. Также в письмах ФНС дает все ссылки на НК РФ, обосновывая свою позицию.

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

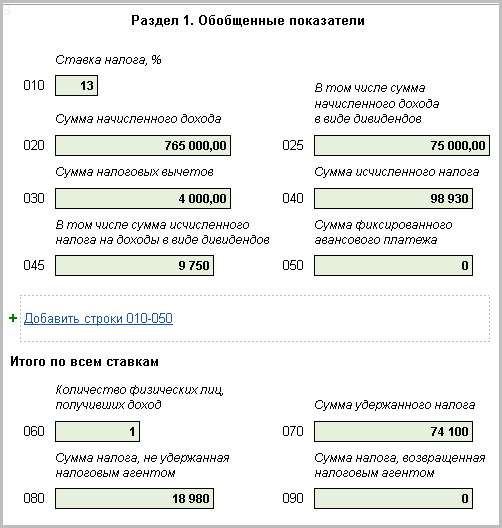

- Верно: строка 110 > строка 130. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

- Ошибка: строка 110 < строка 130. При обнаружении этого несоответствия проверьте еще раз, правильно ли разнесены все цифры.

- Верно: строка 140 = ((строка 110 - строка 130) х строка 100) / 100. Если данные соответствуют формуле, значит, можно смело отправлять отчет в ФНС.

- Ошибка: строка 140 ≠ ((строка 110 - строка 130) х строка 100) / 100. При обнаружении этого несоответствия проверьте еще раз, правильно ли разнесены все цифры.

Сравнивая строку 140 с указанной формулой расчета, важно помнить о погрешности округления. Из-за округления строка 140 может немного отличаться от значения, вычисленного по формуле.

Пример: В ООО «Снегирь» трудится 27 человек. Совокупный доход работников ООО «Снегирь» с января по сентябрь (строка 110) — 317 214 рублей. Работникам ООО «Снегирь» предоставлены налоговые вычеты — 32 000 рублей. Исчисленный НДФЛ — 37 070 руб.

НДФЛ, определенный бухгалтером ООО «Снегирь» при проверке отчета, равен 37 078 рублей. ((317 214 - 32 000) х 13 %). Расчетный показатель оказался выше фактического на 8 рублей (37 078 - 37 070). Если ООО «Снегирь» заполнило четыре строки под номером 021 в расчете 6-НДФЛ, приемлемая погрешность составляет 108 рублей (27 чел.× 1 руб. × 4).

8 < 108 — выходит, 6-НДФЛ заполнена без ошибок.

Сверка внутри 6-НДФЛ — показатели раздела 2 и приложения №1

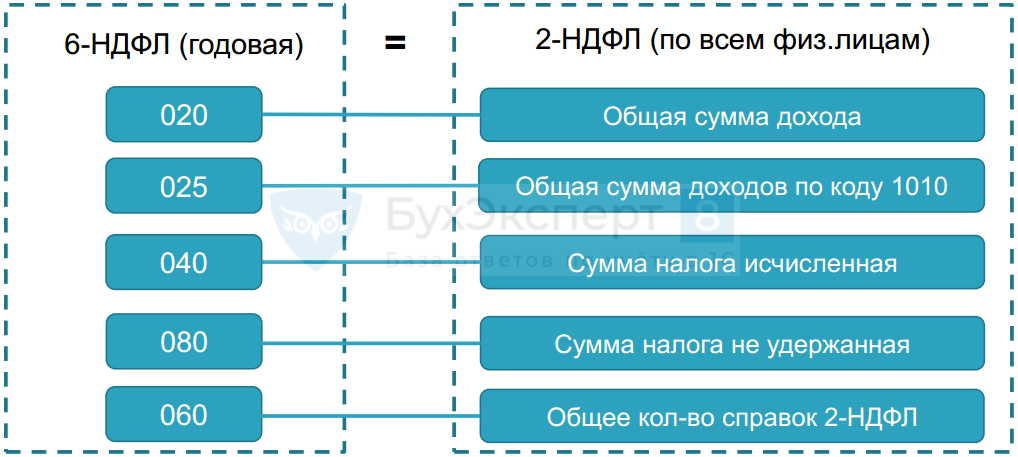

В 2023 году применять контрольные соотношения справок 2-НДФЛ с расчетом 6-НДФЛ не нужно. Но это не значит, что данные расчета не нужно проверять. В статье разберем, на какие показатели формы потребуется обратить внимание и с чем их нужно сравнить.

Почему больше не сверяют контрольные соотношения 2-НДФЛ с 6-НДФЛ

Новая форма 6-НДФЛ утверждена Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Контрольные соотношения для формы 6-НДФЛ на 2023 год утверждены в письме ФНС № БС-4-11/1981@ (в ред. от 30.01.2023).

Сравнивать показатели 6-НДФЛ с показателями 2-НДФЛ больше не требуется. Форма 2-НДФЛ как отдельный отчетный документ отменена. Однако ее реквизиты вошли в состав 6-НДФЛ в виде Справки о доходах и суммах налога физического лица, которая располагается в приложении №1 к расчету. По новым правилам сведения подаются с отчетности за 2021 год. И вот тут есть ряд соотношений, которые должны быть выполнены.

На заметку! Справки в составе 6-НДФЛ прилагаются только в годовом отчете. В квартальных формах приложение №1 не заполняется.

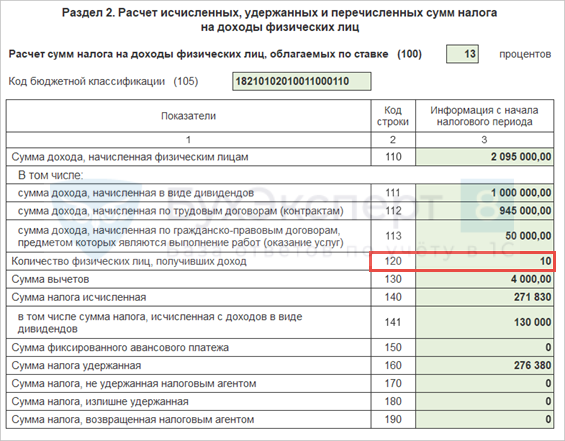

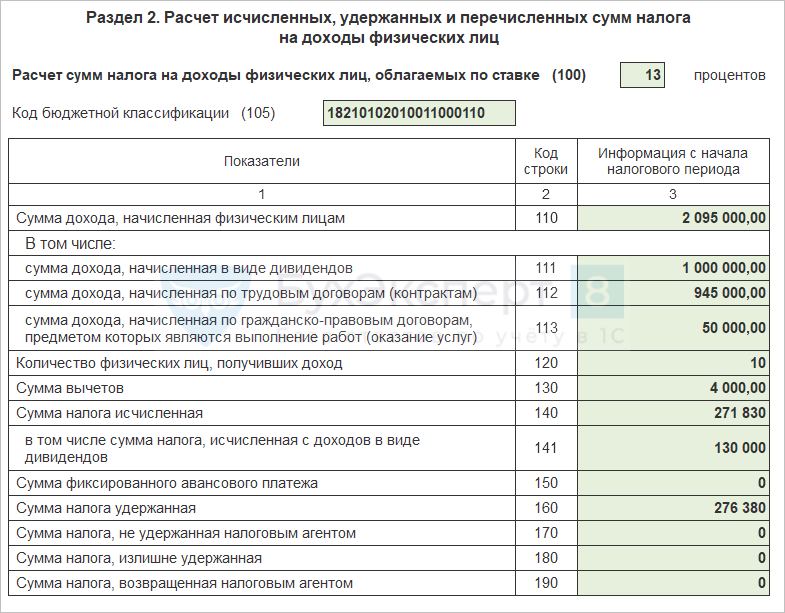

Сверка внутри 6-НДФЛ — показатели раздела 2 и приложения №1

Первое, что нужно проверить в годовом отчете — общую сумму дохода, начисленную всем работникам (поле 110). Она должна совпадать с суммами по всем справкам приложения №1. При расхождении сумм сразу понятно, что общий доход расчитан неверно. Аналогично проверяется сумма налоговых вычетов (поле 130). При этом сумма доходов (поле 110) больше или равна сумме вычетов (поле 130).

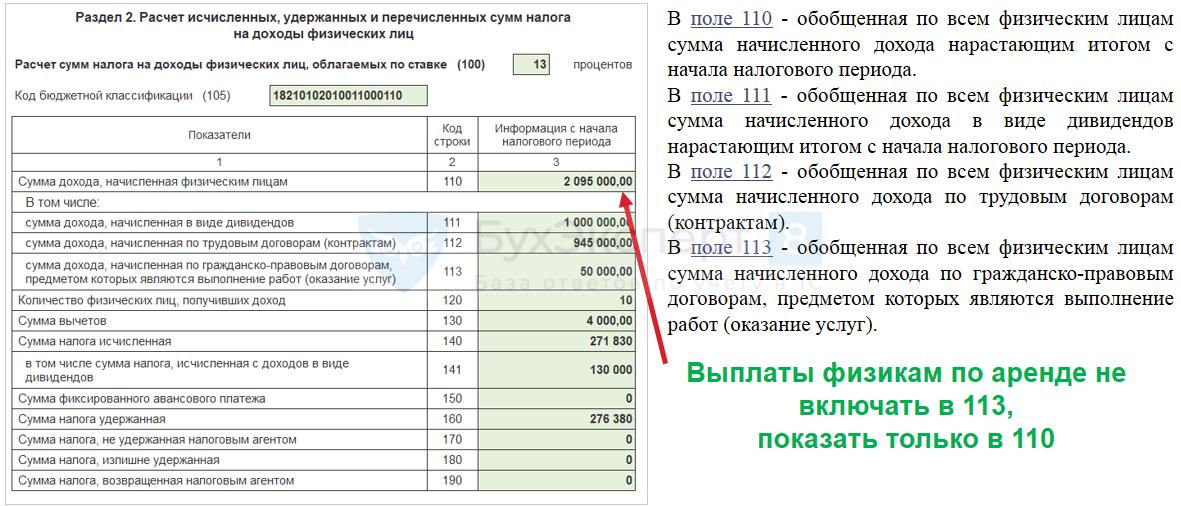

Начисленный НДФЛ должен быть равен значению, которое определяется по формуле: (поле 110 - поле 130) / 100 х поле 100.

Дополнительно сверяются доходы высококвалифицированных иностранцев, указанных в поле 115, с общим показателем справок всех работников со статусом налоплательщика 3 или 7. И количество таких специалистов должно соответствовать количеству справок с такими статусами. При этом доходы всех высококвалифицированных специалистов (поле 115) не могут быть больше общей суммы доходов (поле 110).

Аналогично сверяется показатель дивидендов (поле 111) со всеми справками — в части кода доходов 1010.

В поле 150 отражается сумма фиксированного авансового платежа при уменьшении НДФЛ иностранных лиц, работающих по патенту (на основе поступившего уведомления из ИФНС). Она равна сумме строк авансовых платежей всех справок (раздел 2).

Поле 155 содержит показатель налога на прибыль, подлежащей к зачету. Он тоже должен совпадать с показателями из справок.

Бланк по теме:

При подготовке отчетности к сдаче в ИФНС нужно проверить ее по контрольным соотношениям. Правильность и корректность заполнения проверяются путем сопоставления определенных показателей расчета. Наш эксперт Надежда Четвергова рассмотрела контрольные соотношения (возможные расхождения и причины их возникновения) между Приложением N 1 к расчету по форме 6-НДФЛ и формой 6-НДФЛ.

Напомним, что справка 2-НДФЛ отменена с отчетности за 2021 г., но совсем она не исчезла.

Теперь сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, за 2021 год и последующие налоговые периоды, представляются налоговыми агентами в налоговый орган в составе расчета по форме 6-НДФЛ, утвержденной приказом ФНС России от 15.10.2020 N ЕД-7-11/753@, в виде приложения N 1 "Справка о доходах и суммах налога физического лица" (далее - Приложение N 1 к расчету по форме 6-НДФЛ). Приложение N 1 к расчету по форме 6-НДФЛ будет заполняться только в составе годового отчета по форме 6-НДФЛ, за 1 кв., полугодие и 9 месяцев это приложение не заполняется.

Типовые ситуации в справочно-правовой системе КонсультантПлюс позволят бухгалтеру быстро решать вопросы, с которыми он сталкивается ежедневно.

Начнем с самого первого «расхождения» - это само отличие в формах отчётности.

В отличие от Приложения N 1 к расчету по форме 6-НДФЛ в расчете 6-НДФЛ показывается обобщенная сумма дохода, НДФЛ, налоговых вычетов по физлицам, получателям дохода, общими суммами, без «обезличивания».

Итак, переходим к самим контрольным соотношениям, они направлены Письмом ФНС России от 23.03.2021 N БС-4-11/3759@.

При проверке итогового годового расчета по форме 6-НДФЛ сравните обобщенные показатели разд. 2 расчета со сведениями, отраженными в справках о доходах и суммах налога физлица, а именно, доходы в поле 110 по соответствующей ставке должны быть равны сумме полей "Общая сумма дохода" разд. 2 по аналогичной ставке всех заполненных справок.

Если не равно, то это может указывать на то, что вы неверно отразили сумму начисленного дохода.

Нужно проверить:

- Показатель налоговых вычетов, приведенный в поле 130 разд. 2, должен быть равен сумме показателей строк "Сумма вычета" разд. 3 всех заполненных справок и показателей строк "Сумма вычета" Приложений к справкам.

Мы рассмотрели только часть соотношений, относящихся к Приложению N 1 к расчету по форме 6-НДФЛ.