Строка 130 в новой форме 6-НДФЛ с 2021 года, Строка 130 6-НДФЛ - что туда входило до 2021 года? Узнайте все подробности о заполнении и отражении суммы вычетов в данной строке. Получите бесплатный доступ к образцу и другим материалам системы от экспертов КонсультантПлюс.

Cодержание

Строка 130 в новой форме 6-НДФЛ с 2021 года

С 2021 года применяется уже привычная нам форма 6-НДФЛ. Она кардинально отличается от прежней: разделы 1 и 2 поменяли свое назначение, соответственно, изменилось и содержание всех строк отчета. Однако после этого законодатели не раз корректировали форму расчета. Актуальная версия 6-НДФЛ содержится в Приказе ФНС России от 29.09.2022 № ЕД-7-11/881@ и применяется, начиная с отчетности за 1 квартал 2023 года.

Если вы заполняете 6-НДФЛ за 4 квартал (год) 2023 года, воспользуйтесь образцом, составленным экспертами КонсультантПлюс, и проверьте, все ли вы делаете правильно. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

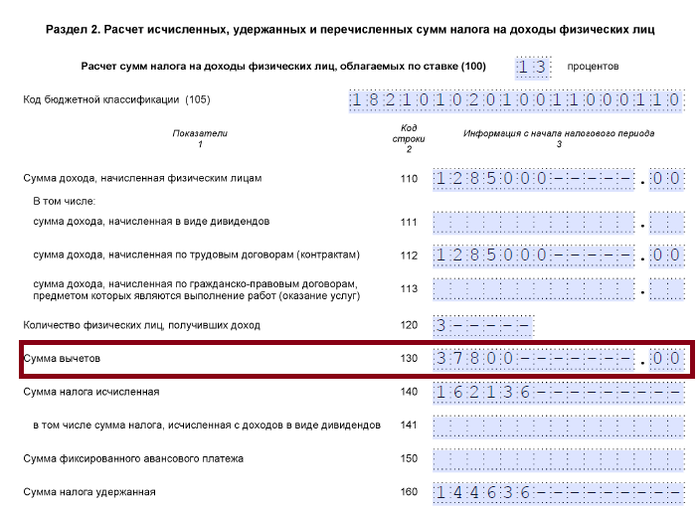

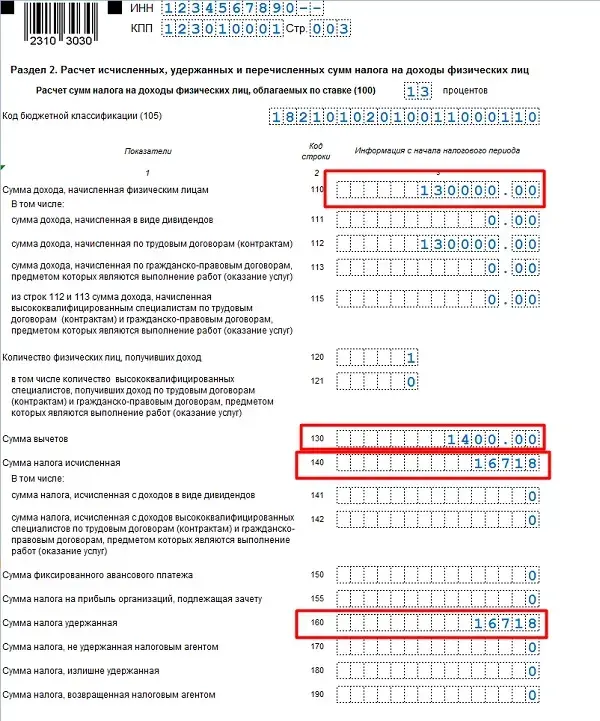

В новой форме расчета 6-НДФЛ за 2023 год строка 130 предназначена для отражения суммы вычетов:

- Нарастающим итогом с начала года здесь отражаются:

- Если вычет по НДФЛ превышает зарплату, его указывают в размере, не превышающем доход (то есть в сумме, которая отражена в строке 110).

Какие есть нюансы при отражении в 6-НДФЛ имущественных вычетов, узнайте у экспертов КонсультантПлюс. Пробный доступ к образцу и другим материалам системы можно получить бесплатно.

Строка 130 6-НДФЛ - что туда входило до 2021 года?

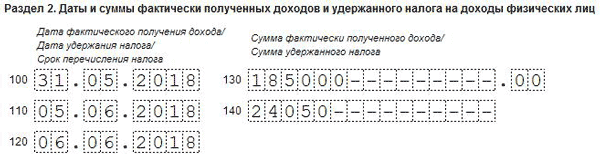

До 2021 года строка 130 раздела 2 6-НДФЛ называлась «Сумма фактически полученного дохода». У тех, кто сталкивался с оформлением расчета впервые, подобная формулировка иногда порождала вопрос: «Строка 130 6-НДФЛ - начислено или выплата?».

Затруднения были связаны с тем, что полученный доход в привычном понимании — это та сумма, которую физлица получают из кассы компании или в безналичной форме в виде перечислений на зарплатные карты. Однако по строке 130 в действительности отражался другой показатель дохода.

Ясность возникала только после изучения п. 4.2 Порядка заполнения 6-НДФЛ (утв. приказом ФНС от 14.10.2015 № MMB-7-11/450@). Там сказано, что в строке 130 указывается обобщенная сумма фактически полученных доходов (вместе с НДФЛ) в указанную в строке 100 дату.

Таким образом, по строке 130 отражались начисления.

Ниже мы привели основные моменты, важные при заполнении этой строки до 2021 года:

- Итоги

- По строке 130 расчета 6-НДФЛ за 2023 год отражают обобщенную сумму предоставленных рабо

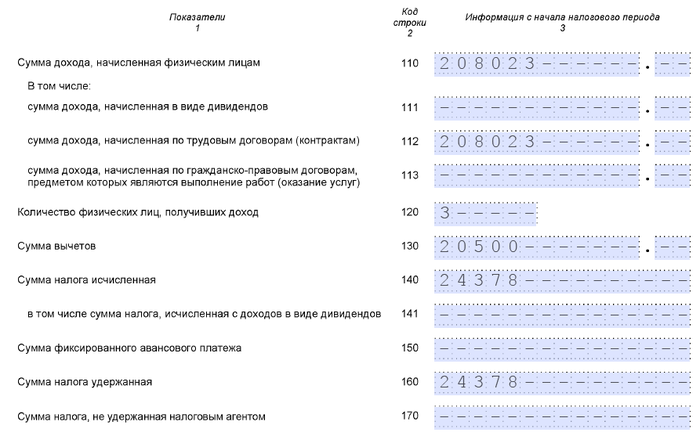

- Формулировка данной строки «сумма фактически полученного дохода» часто вызывает сомнения, имеется ли в виду вся начисленная сумма, или же только та её часть, которую полагается выдать работнику. Поэтому вопрос «начислено, или выплата» при заполнении раздела 2 формы – один из самых распространённых. На самом деле в строке 130 указывается доход физлица без учёта вычетов и до того, как из него произведены любые удержания, в том числе налогов, выплат по исполлистам, алиментов и т.д. Таким образом, указать нужно именно ту сумму, которая была начислена, а не ту, которую работник в итоге получит по расчётному листку.

Примеры заполнения в разных ситуациях

При выдаче зарплаты

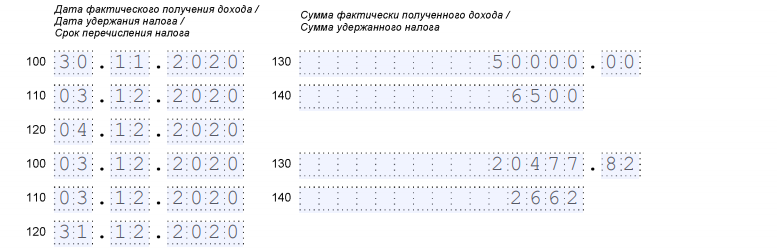

Чаще всего возникает необходимость удержать и перечислить НДФЛ с зарплаты. Для заработной платы датой получения дохода всегда будет последнее число месяца, за который она выплачена. Указать его нужно в поле 100 формы. (п. 2 ст. 223 НК РФ).

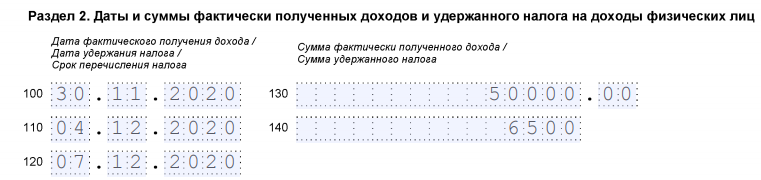

Например, директор получает 50 000 рублей. Аванс 25 000 руб. выплатили 20.11.20 г., зарплату за ноябрь 25 000 руб. – 04.12.20 г. Соответственно, в строке 100 указывается последний день ноября – 30.11.2020 г.

Налог удерживается в день фактической выплаты зарплаты, что отражается в строке 110 (п. 4 ст. 226 НК РФ). В рассматриваемом примере в данной строке нужно указать 04.12.20 г. НДФЛ должен быть перечислен не позднее, чем на следующий рабочий день после выплаты (п. 6 ст. 226 НК РФ). Т.к. пятое и шестое числа – выходные, то срок перечисления налога в строке 120 – 07.12.20 г.

При получении матпомощи

Такие выплаты не входят в оплату труда, начисляются по специальным правилам и освобождаются от налогообложения в случаях, установленных законодательством (ст. 217 НК РФ).

Дать информацию обо всех видах материальной помощи в рамках небольшой статьи невозможно. Некоторые её виды вообще не облагаются НДФЛ. Среди них выплаты, связанные с необходимостью получения лечения и санаторно-курортного отдыха, в связи со смертью, стихийными бедствиями, выплаты малоимущим и пр. Т.е такие, которые обусловлены тяжелыми жизненными ситуациями, либо обстоятельствами, которые носят неотвратимый характер.

Материальная помощь может облагаться НДФЛ в полном объёме или в части (сверх определённой суммы). В обоих случаях в строке 130 нужно указать всю сумму дохода целиком.

В общем порядке матпомощь облагается наС 2023 года применяется новая форма 6-НДФЛ, в которой строка 110 (ранее 130) предназначена для отражения обобщенной по всем физлицам суммы начисленного дохода нарастающим итогом с начала налогового периода. Строка заполняется по правилам, утвержденным приказом ФНС от 15.10.2020 № ЕД-7-11/753@ (ред. от 29.09.2022). Каковы особенности отражения показателя строки 110, рассмотрим далее.

См. также

Можно ли уменьшать налог текущего года на взносы уплаченные за прошлые годы?

Строка 110 6-НДФЛ: что туда входит

В строку 110 (ранее стр. 030) вносится обобщенная сумма доходов (п. 4.3 Порядка заполнения расчета). Это могут быть абсолютно любые виды выплат: зарплата работников, отпускные, пособия, премии, дивиденды, подарки, матпомощь и т.п.

Как заполняется строка 110

При заполнении строки 110 (ранее стр. 130) в 6-НДФЛ нужно соблюдать главные правила:

- Строка 110 и расшифровывающие ее строки находятся в разделе 2 нового 6-НДФЛ:

- В стр. 110 нужно включить все доходы, с которых по налоговому кодексу нужно удержать НДФЛ. По этой строке не отражаются:

- При детализации стр. 110 в части показателя стр. 112 следует учесть, что к доходам по трудовым договорам (контрактам) относятся выплаты в рамках трудовых отношений: зарплата, премии, компенсации за неиспользованные отпуска, выплаты социального характера и др. (письмо ФНС от 06.04.2021 № БС-4-11/4577@).