Узнайте, что такое амортизация, как рассчитывать амортизацию основных средств и какой способ амортизации подходит тому или иному имуществу. Подробнее в данной статье.

Cодержание

Большинство основных средств, имеющихся у компаний, нужно амортизировать. Как рассчитать амортизацию, какой способ амортизации подходит тому или иному имуществу, расскажем в данной статье.

Что такое амортизация

Любое основное средство (ОС) со временем теряет свои первоначальные качества. Происходит его износ - как физический, так и моральный. Амортизация - это некий способ покрытия износа, процесс переноса стоимости ОС на счета затрат (п. 27ФСБУ 6/2020). По сути начисление амортизации влияет на конечную стоимость производимой продукции. Это лишь одна из составляющих учета основных средств, подробнее о правилах бухучета - в статье.

Какие основные средства нужно амортизировать

Амортизация начисляется на все имущество, учтенное в качестве основных средств. Но есть три исключения (п. 28ФСБУ 6/2020):

- Основные средства, используемые для временных нужд или находящиеся на консервации;

- Основные средства, которые не используются вследствие приостановки деятельности организации;

- Основные средства, находящиеся на балансе некоммерческих организаций.

Все остальные основные средства, которые не используются временно или находятся на консервации, амортизируются в стандартном порядке. Не имеет значения и фактическое функционирование организации или приостановка ее деятельности.

См. также

Что такое амортизационные отчисления простыми словами?

Начало и окончание амортизации

Основные средства амортизируются с даты их признания в бухучете, а прекращается амортизация с даты их списания.

В учетной политике можно прописать, что амортизацию начинают начислять с первого числа месяца, следующего за месяцем признания основного средства. В таком случае прекратить начислять амортизацию тоже нужно будет с первого числа месяца, следующего за месяцем списания.

Срок полезного использования

Срок полезного использования (СПИ) - один из основных параметров, который требуется для вычисления суммы амортизации.

У ОС могут быть разные сроки полезного использования (СПИ). Иногда они выражаются во времени службы, в течение которого ОС будет приносить доходы организации, а иногда в натуральном выражении (количестве продукции, работ), которые могут быть получены от его использования.

Зачастую СПИ прописывает изготовитель в техническом паспорте основного средства. Если срок в документации не указан, владелец ОС вправе самостоятельно определить его, исходя из (п. 9ФСБУ 6/2020):

- жизненного цикла ОС;

- правовых ограничений использования ОС;

- технологических особенностей ОС;

- конъюнктуры рынка;

- инновационных изменений в отрасли;

- прогнозируемой эффективности использования ОС.

Ликвидационная стоимость основного средства

По правилам ФСБУ 6/2020 базой для начисления амортизации является разница между балансовой и ликвидационной стоимостью ОС. Раньше это была первоначальная или восстановительная стоимость. Амортизация рассчитывается так, чтобы к концу срока ее начисления балансовая стоимость основного средства сравнялось с его ликвидационной стоимостью.

Ликвидационная стоимость - это сумма, которую можно получить при продаже или ликвидации ОС. Она может отличаться от балансовой стоимости в зависимости от состояния и спроса на рынке.

См. также

Что такое амортизационные отчисления простыми словами?

Амортизационные способы

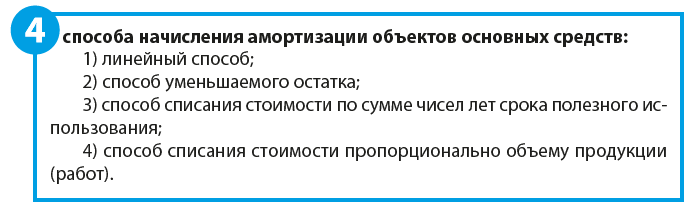

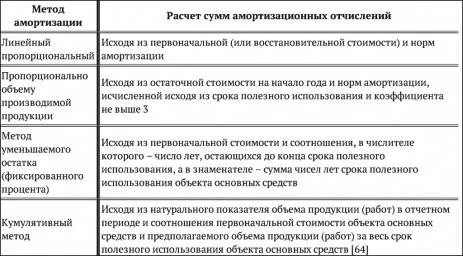

При начислении амортизации применяются различные способы. В соответствии с п. 18ФСБУ 6/2020 возможны следующие способы начисления:

- Линейный способ;

- Способ уменьшаемого остатка;

- Способ списания стоимости по сумме чисел лет срока полезного использования;

- Способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Линейный способ

Линейный способ начисления амортизации предполагает равномерное распределение стоимости ОС на протяжении всего срока его полезного использования. Годовая сумма амортизационных отчислений при линейном способе определяется исходя из первоначальной стоимости ОС и нормы амортизации, исчисленной на основе срока полезного использования этого объекта.

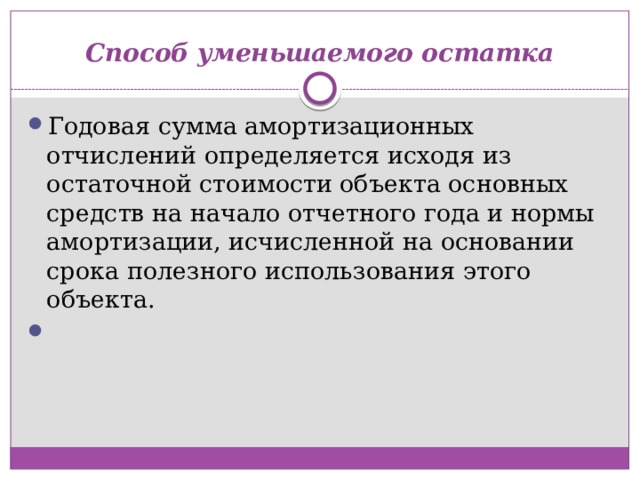

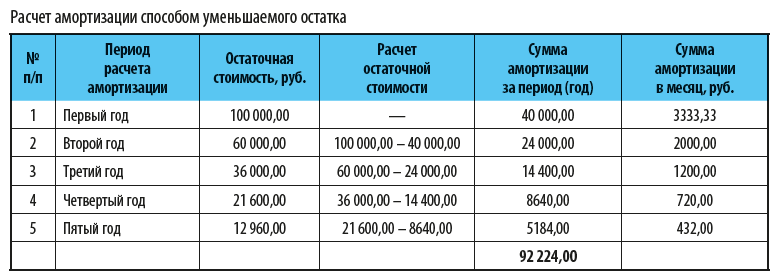

Способ уменьшаемого остатка

Способ уменьшаемого остатка предполагает начисление более высокой суммы амортизации в начале срока полезного использования ОС, а затем с уменьшением ее по мере приближения к концу срока. Годовая сумма амортизационных отчислений при способе уменьшаемого остатка определяется исходя из остаточной стоимости ОС на начало отчетного года и нормы амортизации.

Способ списания стоимости по сумме чисел лет срока полезного использования

Способ списания стоимости по сумме чисел лет срока полезного использования предполагает распределение стоимости ОС пропорционально сумме чисел лет, начиная с максимальной суммы и уменьшая каждый год. Годовая сумма амортизационных отчислений при этом способе определяется исходя из первоначальной стоимости ОС и суммы чисел лет срока полезного использования.

Способ списания стоимости пропорционально объему продукции (работ)

Способ списания стоимости пропорционально объему продукции (работ) предполагает начисление амортизации пропорционально количеству продукции или выполненных работ. Годовая сумма амортизационных отчислений при этом способе определяется исходя из стоимости ОС и объема продукции (работ).

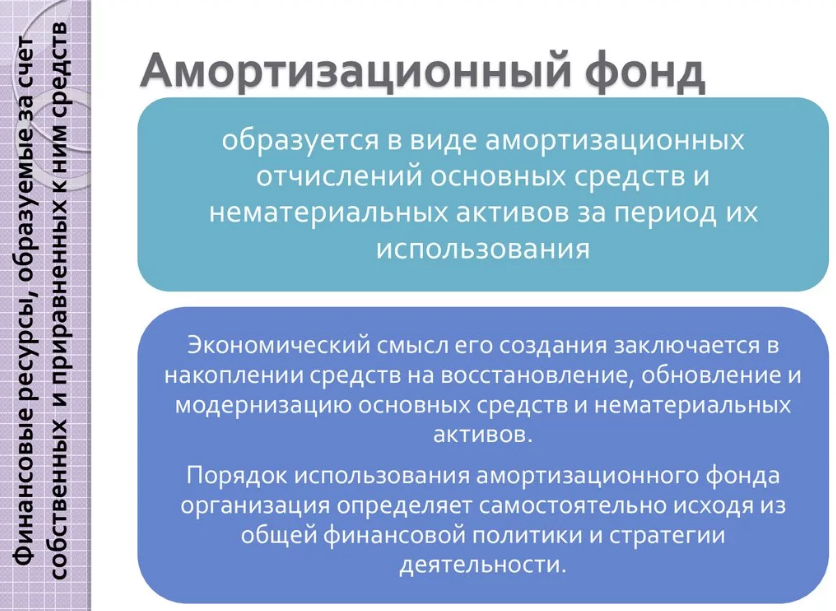

Амортизационные отчисления

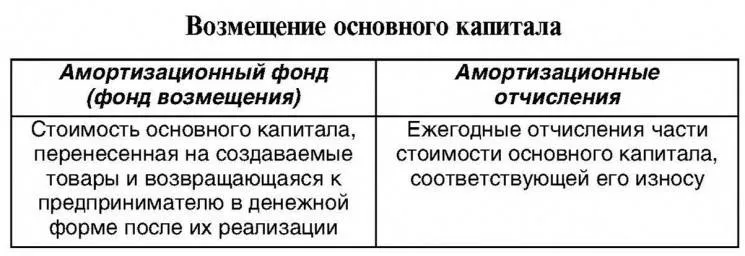

Амортизационные отчисления являются суммой, которая ежегодно начисляется в бухгалтерии и относится на себестоимость производимой продукции, работ или услуг. Эти отчисления формируют специальный фонд, который используется для замены, модернизации или ремонта основных средств.

Заключение

Амортизационные отчисления основных средств являются важной составляющей учета и финансового планирования компании. Правильное начисление и использование амортизации позволяет эффективно распределить затраты на основные средства и обеспечить их надлежащее функционирование на протяжении всего срока полезного использования.

См. также

Что такое амортизационные отчисления простыми словами?

Что нам скажет Википедия?

Амортиза́ция (через фр. amortir — «ослаблять, смягчать», от лат. amortisatio — «ослабление») в бухгалтерском учёте — процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг).

В процессе производства ряд ресурсов (оборотный капитал — труд, сырьё, электричество, ГСМ) полностью преобразуется или уничтожается при каждом производственном цикле. Их стоимость полностью входит (переносится) в состав себестоимости конечной продукции. Другая часть ресурсов (основные средства — оборудование, здания, сооружения, земля, животные, сады), участвует в нескольких производственных циклах, зачастую длительно сохраняя при этом свою натуральную форму. Но через некоторое время основные средства будут нуждаться в ремонте, модернизации или замене, в том числе из-за морального износа. Вполне очевидно, что стоимость основных средств, их ремонта или замены должна равномерно переноситься на себестоимость всей продукции, в выпуске которой они принимают участие. Так как точно определить это количество крайне трудно или невозможно, обычно исходят из нормативного срока службы. Например, если станок без ремонта должен проработать 10 лет, то каждый год на продукцию надо перенести 1/10 стоимости станка (или 1/120 в месяц). Эту долю стоимости основных средств, распределённую на оговорённый период, и называют амортизацией. Для целей упрощения и стандартизации учёта, основные средства группируются и для каждой группы устанавливается свой норматив амортизационных отчислений.

Из амортизационных отчислений формируется специальный фонд, который используется для замены, модернизации или ремонта основных средств.