Узнайте, что такое амортизационные отчисления простыми словами. Разбираемся в процессе амортизации и его влиянии на стоимость продукции. Бух-в-помощь - ваш путеводитель в мире бухгалтерии.

Cодержание

Введение

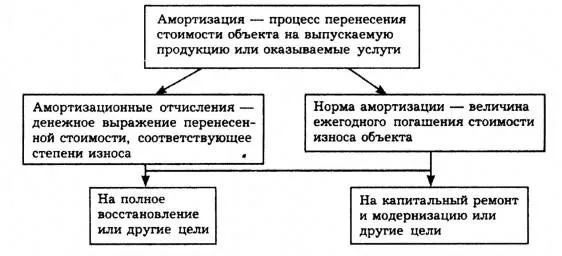

Большинство компаний обладают основными средствами, которые со временем подвергаются износу. Амортизационные отчисления нужны для покрытия этого износа. Это процесс, при котором стоимость основных средств переносится на затраты компании. Амортизационные отчисления влияют на конечную стоимость производимой продукции и являются одной из составляющих бухгалтерского учета основных средств.

Что такое амортизация?

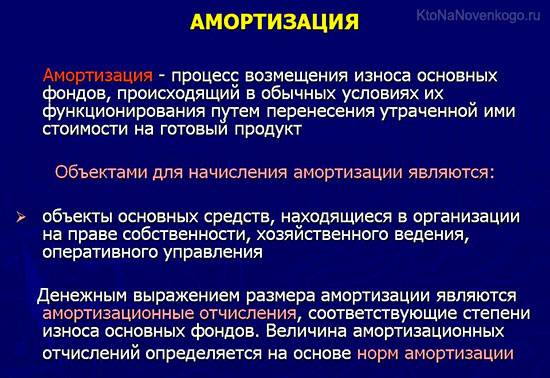

Любое основное средство со временем теряет свои первоначальные качества из-за физического и морального износа. Амортизация представляет собой способ покрытия этого износа путем переноса стоимости основных средств на затраты компании. Начисление амортизации влияет на конечную стоимость производимой продукции. Важно отметить, что амортизация является одной из составляющих учета основных средств.

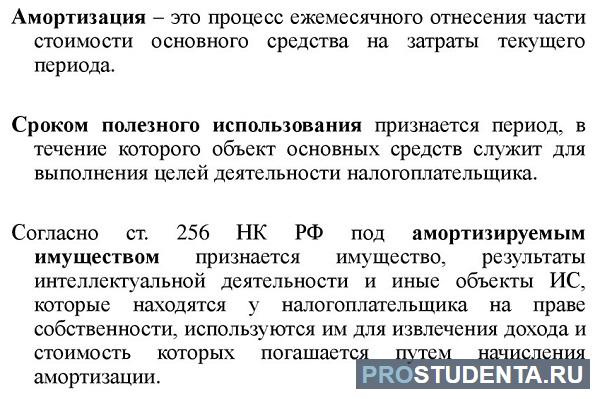

Какие основные средства нужно амортизировать?

Амортизационные отчисления начисляются на все имущество, которое учитывается в качестве основных средств. Однако есть три исключения:

- Нематериальные активы.

- Оборудование и другое имущество, стоимость которого ниже установленного организацией лимита.

- Основные средства, амортизацию которых запрещает федеральный стандарт.

Все остальные основные средства, включая здания, транспортные средства и оборудование, подлежат амортизации в соответствии с учетной политикой компании.

См. также

Что такое амортизационные отчисления простыми словами?

Начало и окончание амортизации

Амортизация основных средств начисляется с даты их признания в бухгалтерском учете и прекращается с даты их списания.

В учетной политике компании может быть прописано, что амортизация начинается с первого числа месяца, следующего за месяцем признания основного средства. В таком случае прекращение начисления амортизации происходит с первого числа месяца, следующего за месяцем списания. Это помогает обеспечить более удобный учет амортизации.

Срок полезного использования

Срок полезного использования (СПИ) является одним из основных параметров, необходимых для расчета суммы амортизации. СПИ может выражаться либо во времени службы основного средства, либо в натуральном выражении (количестве продукции, работ), которые могут быть получены от его использования. СПИ зачастую указывается изготовителем в техническом паспорте основного средства. Если срок не указан, владелец основного средства может самостоятельно определить его, исходя из своих предпочтений и особенностей использования.

Ликвидационная стоимость основного средства

Для начисления амортизации используется разница между балансовой и ликвидационной стоимостью основного средства. Ликвидационная стоимость представляет собой оценку стоимости основного средства при его продаже или ликвидации. Амортизация рассчитывается таким образом, чтобы к концу срока ее начисления балансовая стоимость основного средства сравнялась с его ликвидационной стоимостью.

См. также

Что такое амортизационные отчисления простыми словами?

Что такое амортизация простыми словами, определение и вычисление

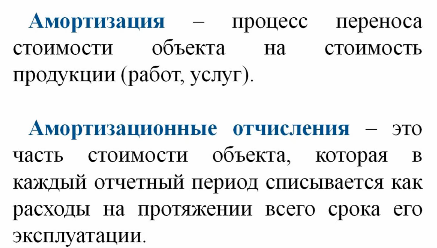

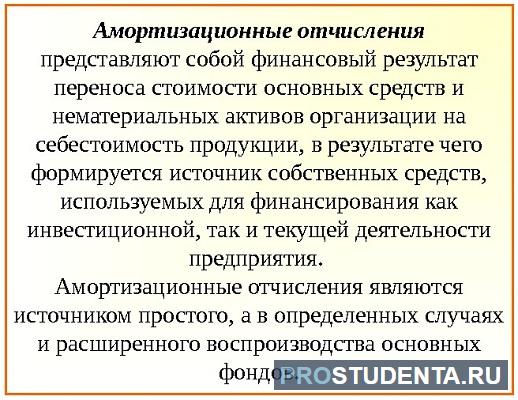

Амортизация - это простой и эффективный способ сохранения материальных активов компании. Это процесс переноса стоимости основных средств на себестоимость продукции по мере их износа. Амортизационные отчисления производятся ежемесячно и накапливаются в специальном фонде. Общая сумма амортизации определяется процентом от суммарной стоимости основных средств, подверженных износу.

Амортизация включает все издержки, связанные с поддержанием производственного процесса и производством конкретного товара или продукта. Расчет амортизации основных средств зависит от метода, выбранного компанией. Существуют различные методы расчета амортизации, включая линейный метод, ускоренный метод и метод уменьшаемого остатка. Выбор метода зависит от типа износа и характеристик основных средств.

В итоге, амортизация является важной составляющей процесса бухгалтерского учета основных средств. Она позволяет компаниям правильно учитывать износ и замену своего имущества, обеспечивая корректный расчет стоимости производимой продукции.

Что нам скажет Википедия?

Амортизация в бухгалтерском учёте — процесс переноса по частям стоимости основных средств и нематериальных активов на себестоимость производимой продукции. Основные средства, такие как оборудование, здания, сооружения, земля и животные, участвуют в нескольких производственных циклах и со временем требуют ремонта, модернизации или замены из-за физического или морального износа. Для равномерного распределения стоимости основных средств на себестоимость продукции, обычно используется нормативный срок службы. Например, если станок должен проработать 10 лет без ремонта, то каждый год необходимо переносить 1/10 его стоимости на себестоимость (или 1/120 в месяц). Эта доля стоимости основных средств, распределённая на оговорённый период, называется амортизацией.

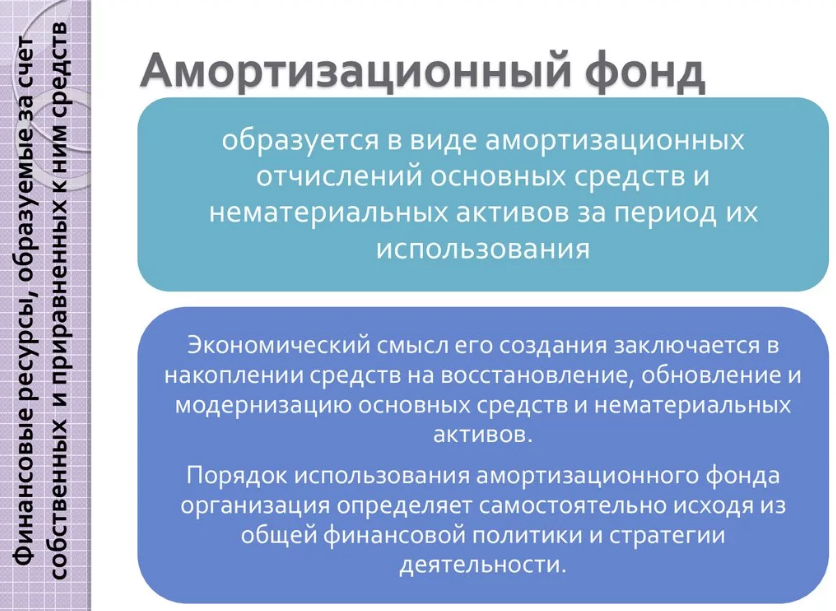

Для упрощения и стандартизации учёта, основные средства группируются, и для каждой группы устанавливается собственный норматив амортизационных отчислений. Амортизационные отчисления формируют специальный фонд, который используется для замены, модернизации или ремонта основных средств.

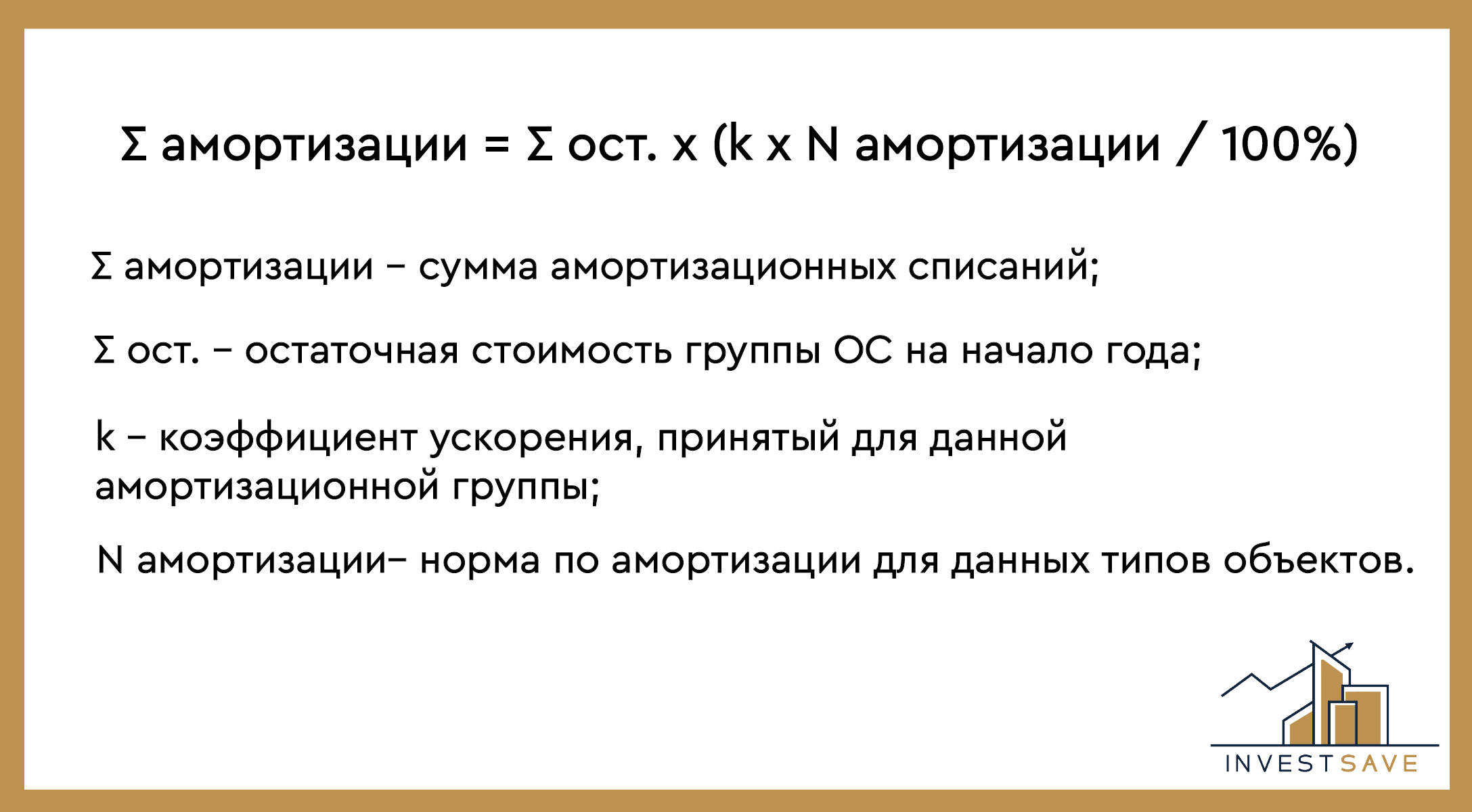

В российской практике существуют три способа начисления амортизации для бухгалтерского учёта по объектам основных средств. Это линейный метод, ускоренный метод и метод уменьшаемого остатка. В налоговом учёте, амортизационные отчисления учитываются в составе расходов и позволяют сократить налогооблагаемую базу налога на прибыль. Для налогового учёта, имущество подразделяется на амортизируемое и неамортизируемое, а амортизация начисляется в соответствии с действующим налоговым законодательством.

Имущество признается амортизируемым, если его срок службы составляет более 12 месяцев и его первоначальная стоимость превышает определенную сумму. Распределение амортизируемого имущества осуществляется в соответствии с его сроками полезного использования. Для целей российского налогового учёта, применяются два способа начисления амортизации — линейный и уменьшаемого остатка.

![Методы расчета амортизации [инфографика] - YouTube](https://i.ytimg.com/vi/fa9fTm-Qnpg/maxresdefault.jpg)