Новый бухгалтерский стандарт ФСБУ № 25/2018 "Бухгалтерский учет аренды" вступает в силу с 1 января 2022 года. В данной статье рассмотрим порядок бухгалтерского учета операций, связанных с договором аренды у арендатора. Узнайте, кому необходимо применять стандарт, как вести учет аренды, правила учета права пользования активом и обязательств по аренде, а также другие важные аспекты.

С 1 января 2022 года вступает в силу бухгалтерский стандарт ФСБУ № 25/2018 "Бухгалтерский учет аренды", утвержденный приказом Минфина России от 16.10.2018 года. В данной статье мы рассмотрим порядок бухгалтерского учета операций, связанных с договором аренды у арендатора.

Кому надо применять

Применять новый стандарт ФСБУ 25/2018 для учета аренды с 2022 года должны все компании, которые предоставляют или получают имущество во временное пользование.

Не применяется стандарт при аренде следующего имущества:

- Арендные платежи

Это все выплаты, которые предусмотрены договором при аренде. Учитывать НДС не нужно.

Примеры арендных платежей:

- Порядок ведения учета арендатором

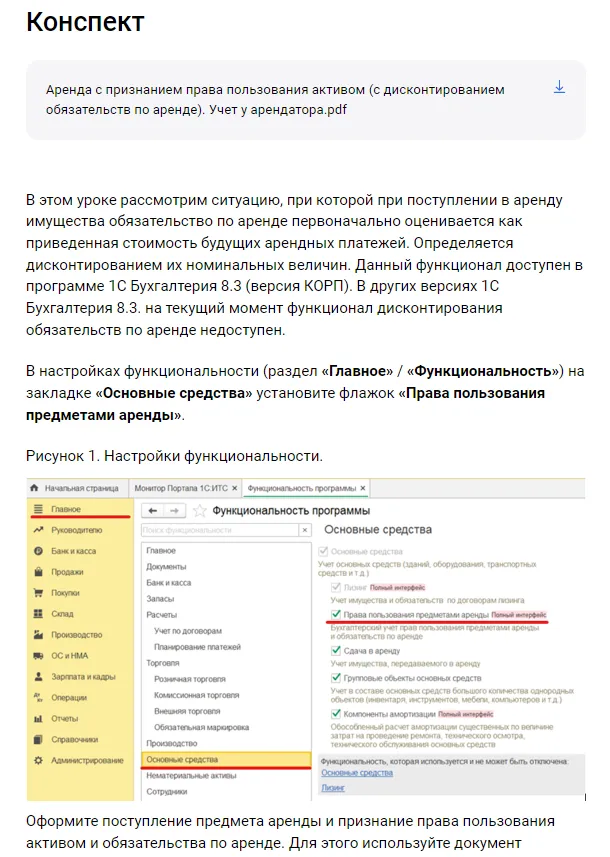

Арендатору после получения предмета аренды необходимо признать в бухгалтерском учете право пользования актива (ППА) и обязательства по аренде.

Если срок аренды не превышает 12 месяцев, рыночная стоимость объекта аренды меньше 300 тыс. рублей или компания имеет право вести упрощенный бухучет, то арендатор может не признавать ППА и обязательства в бухгалтерском учете.

В таком случае арендатор может учитывать платежи равномерно или в любой другой оговоренной методике. При применении упрощенного варианта нужно, чтобы в договоре аренды не были также предусмотрены: выкуп, переход права собственности и субаренда. В ином случае придется рассчитывать ППА и обязательства.

С 2022 года организации теперь учитывают в дебете активного счета не конкретное имущество, а ППА. В кредите пассивного счета — обязательства по аренде.

Правила учета ППА аналогичны схожим по характеру активам арендатора. Из-за чего ППА учитывают на счете 01 или 08 либо другом балансовом счете.

ППА признается по фактической стоимости, которая складывается из перечисленных частей.

- Обязательства по аренде первоначально нужно оценивать по приведенной стоимости будущих арендных платежей. Данная сумма рассчитывается с помощью дисконтирования — размера обесценивания денежных средств в будущем.

Период дисконтирования, как правило, не должен превышать один календарный год. При необходимости дисконтирование может проводиться чаще, например, для управленческих отчетов.

Ставка дисконтирования может рассчитываться несколькими способами. Самый простой — использовать кредитную ставку на период аренды. То есть, размер будет определяться благодаря фактической ставке, по которой компания могла бы получить кредит на схожих условиях и сроке аренды.

К примеру, для определения ставки дисконтирования можно взять актуальную ставку рефинансирования ЦБ РФ и увеличить ее на несколько процентов, учитывая кредитоспособность организации.

Подключите сервисы онлайн-отчетности «Такском»

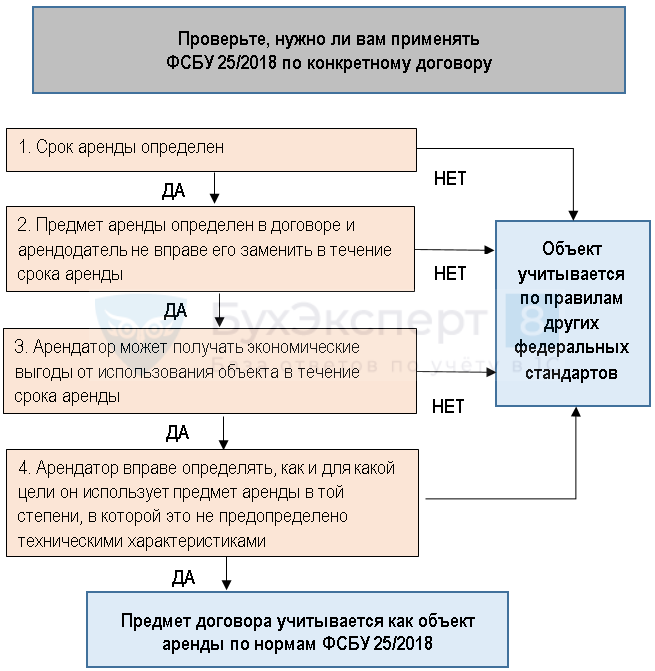

Начнем с того, кто имеет право не применять новые правила учета. В случае если договором аренды не предусмотрен переход права собственности на предмет аренды к арендатору, отсутствует возможность выкупа арендатором предмета аренды по цене значительно ниже его справедливой стоимости на дату выкупа и предмет аренды не предполагается предоставлять в субаренду, а также:

- срок аренды не превышает 12 месяцев на дату предоставления предмета аренды;

- рыночная стоимость предмета аренды без учета износа (то есть стоимость аналогичного нового объекта) не превышает 300 000 рублей и при этом арендатор имеет возможность получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

- арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Тогда арендатор может не признавать предмет аренды в качестве права пользования активом и не признавать обязательство по аренде.

При этом, обратите внимание, что срок аренды, не превышающий 12 месяцев, считается не только по договору аренды, но и исходя из фактических условий и намерений самой компании! Вспоминаем ПБУ 1/2008 «Учетная политика организации» п.6 требование приоритета содержания перед формой.

Под условие «срок аренды не более 12 месяцев» не попадают договоры, которые заключены на 11 месяцев и которые продлевают несколько раз, чтобы избежать госрегистрации (п. 2 ст. 651 ГК).

По новым правилам срок аренды считается с учетом возможностей и намерений сторон его изменять. В итоге общий срок с учетом продления не должен превышать 12 месяцев.

Автор: Обвинцева Е. Ю., Руководитель аутсорсинговой компании ООО «Агат», эксперт в области бухгалтерской и финансово-экономической судебной экспертизы

Лысенко Д. В., Президент НП «Ассоциация Профессиональных Бухгалтеров Содружество»

В статье авторы рассмотрят вопрос о применении Стандарта ФСБУ № 25/2018 "Бухгалтерский учет аренды" утвержденного приказом Министерства финансов Российской Федерации от 16.10.2018 года № 208н. с 2022 года, на что необходимо обратить внимание организациям, которые имеют в своих активах арендованное имущество, бухгалтерские счета на которых необходимо отразить арендованное имущество.

Как вы уже знаете, с начала 2022 года достаточно много изменений, которые коснулись бухгалтерского и налогового учета организаций различных форм собственности, а также индивидуальных предпринимателей. Стандарт ФСБУ 25/2018 не исключение. Данный Стандарт приняли еще в 2018 году, но не все предприятия им пользовались. С 01.01.2022 года ФСБУ 25/2018 необходимо применять всем предприятиям (коммерческим и некоммерческим), которые заключили договоры, связанные с предоставлением имущества во временное пользование, исключение составляет бюджетные организации, также исключение коснулось участков недр для геологического изучения, разведки и (или) добычи полезных ископаемых, результатов интеллектуальной деятельности или средств индивидуализации, а также материальных носителей, в которых эти результаты и средства выражены, объектов концессионного соглашения.

Обращений с вопросами по ФСБУ 25/2018 о его практическом применении очень много, и в основной своей сути сводится к одному, как же все-таки учитывать арендованное имущество. Скажем сразу данный Стандарт разрабатывался с учетом Гражданского кодекса и МСФО (IFRS) 16 "Аренда".

См. также

Виды аренды

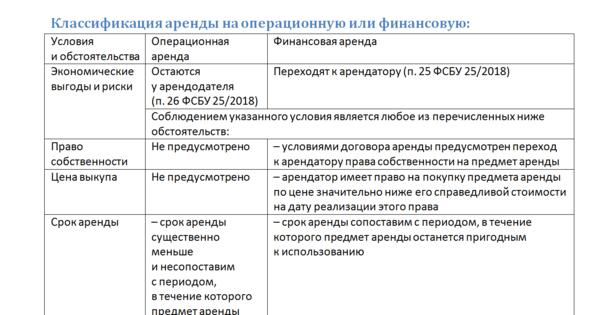

Существует два основных вида аренды, которые используют организации:

- Финансовая аренда

- Операционная аренда

Для того чтобы определить какая аренда применяется, нужно опираться на определенные признаки. Согласно ФСБУ 25/2018, для определения финансовой аренды следует опираться хотя бы на одно условие. Для определения операционной аренды также нужно опираться хотя бы на одно условие.

Чтобы правильно учесть арендованное имущество, организации должны применять новые правила учета, установленные в ФСБУ 25/2018. Это важно для обеспечения надлежащей финансовой отчетности и соответствия требованиям законодательства.

Внедрение нового стандарта может потребовать обновления бухгалтерской политики и учетных систем компаний. Для более детальной информации рекомендуется обратиться к специалистам и проконсультироваться по вопросам применения новых правил учета аренды.