Узнайте, какая первичка по аренде обязательна и как правильно оформить арендные документы. Вопросы налогообложения арендных отношений остаются сложными и спорными. Читайте статью на Бух-в-помощь.

Cодержание

В настоящее время, несмотря на обширную арбитражную практику, изменения в законодательстве, многочисленные разъяснения Минфина России и налоговых органов, вопросы налогообложения арендных отношений так и остаются наиболее сложными и спорными как для налогоплательщиков, так и для самих фискальных органов. Именно этой проблеме посвящена статья Т.О. Евмененко, руководителя Департамента налогообложения консалтинговой фирмы "ДЕ-КОНС".

Определение договора аренды

Основным нормативным документом, раскрывающим понятие договора аренды, его объектов и субъектов, регулирующим порядок его заключения, расторжения, определяющим правила пользования арендованным имуществом и т.д., является Гражданский кодекс Российской Федерации, а именно глава 34 части второй ГК РФ.

Под договором аренды понимается передача одним лицом (арендодателем) другому лицу (арендатору) имущества во временное владение и пользование (или только пользование) за плату.

Статья 609 ГК РФ устанавливает ряд требований к договору аренды.

Форма договора аренды

Договор аренды должен быть заключен в письменной форме, если:

- Срок аренды составляет более 1 года;

- Передаются в аренду права на объекты интеллектуальной собственности.

Вне зависимости от срока договора и от того, кто является сторонами сделки, в письменной форме должны быть заключены: договор проката, договор аренды транспортного средства, договор аренды зданий и сооружений, а также договор аренды предприятий.

Договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами. Законом, иными правовым актами и соглашением сторон могут устанавливаться дополнительные требования, которым должна соответствовать форма составляемого договора.

Однако письменная форма договора предполагает не только оформление единого документа, подписанного сторонами, но и обмен документами путем использования различных видов связи, позволяющих достоверно установить, что документ исходит от стороны по договору.

См. также

Оформление первичных документов

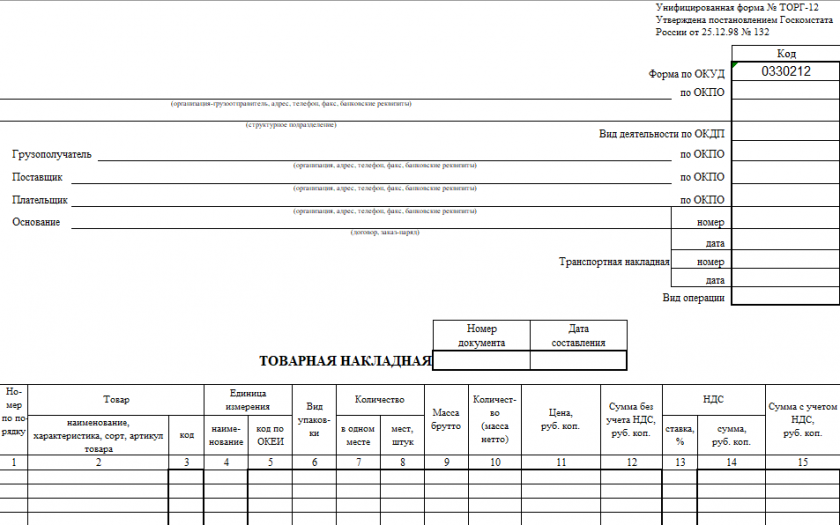

При получении помещения в аренду, акт выполненных работ/услуг и счет-фактура должны быть оформлены в соответствии с требованиями законодательства. Вопрос о дате оформления этих документов возникает при аренде помещений и возмещении арендодателю коммунальных расходов.

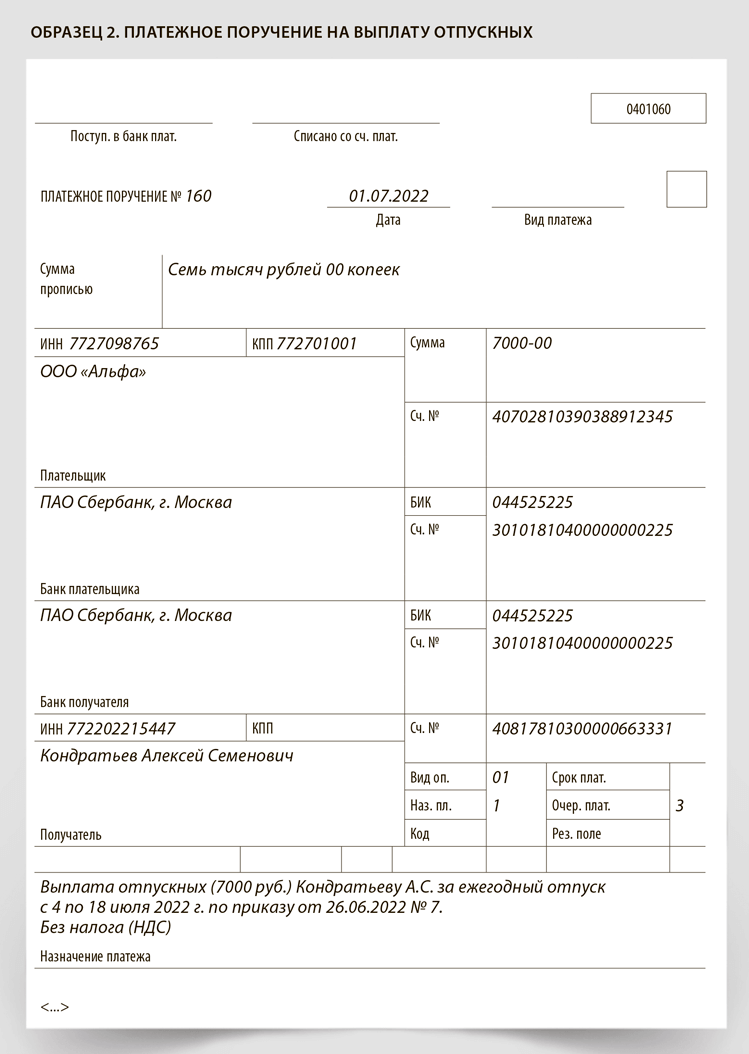

Согласно законодательству, бухгалтерские записи производятся на основании первичных документов. Применяемые формы или требования к первичным документам утверждаются уполномоченным органом. Первичные документы должны содержать определенные обязательные реквизиты.

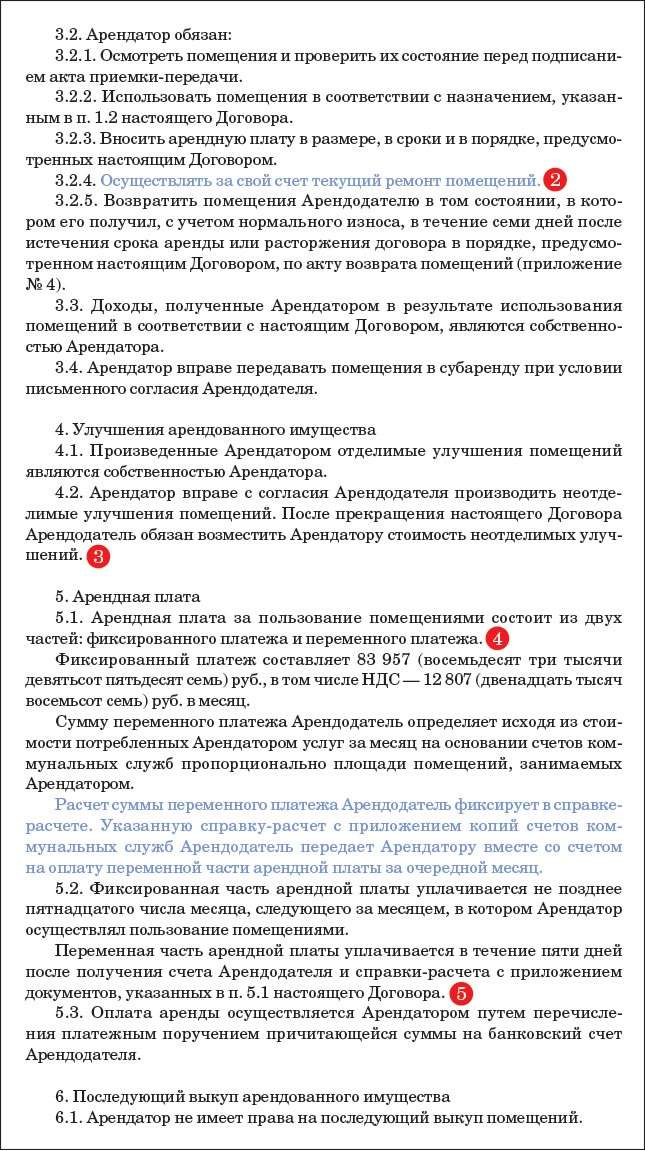

Условия в договоре аренды

В договоре аренды, который обязательно оформляется письменно, следует отразить:

- Идентификационные данные арендодателя и арендатора;

- Описание арендуемого имущества;

- Срок аренды;

- Размер арендной платы и порядок ее уплаты;

- Условия использования арендуемого имущества;

- Обязанности сторон по обслуживанию и ремонту арендуемого имущества;

- Условия обеспечительного платежа (если предусмотрено);

- Порядок расторжения договора;

- Другие условия, согласованные сторонами.

Договор аренды может также предусматривать уплату обеспечительного платежа в адрес арендодателя. Наличие условия об обеспечительном платеже потребует дополнительных бухгалтерских проводок как у передающей, так и у получающей стороны.

В случае капитального ремонта, выполняемого арендатором, договор аренды должен содержать соответствующее упоминание о нем. В противном случае, обязанность по производству капитального ремонта ложится на арендодателя.

Бухгалтерские проводки

С учетом новых правил бухгалтерского учета аренды (ФСБУ 25/2018), проводки по аренде помещений у арендодателя зависят от того, квалифицируется ли аренда как операционная или финансовая.

При операционной аренде, бухгалтерские проводки в основном остаются привычными. Начисление платы за аренду осуществляется помесячно, последним числом месяца.

Однако, в случае финансовой аренды, проводки могут быть более сложными и зависят от условий договора аренды.

Все бухгалтерские записи должны быть подтверждены оригиналами первичных документов, соответствующими требованиям законодательства.

См. также

Заключение

Вопросы налогообложения арендных отношений остаются сложными и спорными. Для правильного учета и оформления арендных документов необходимо соблюдать требования законодательства и иметь ясное представление о форме и содержании договора аренды.

Что нам скажет Википедия?

Коллеги, за 14 лет, прошедших с принятия решения АК:535 толкование ВП:АИ в отношении использования первичных источников по пункту 2.3 этого решения стало стандартом де-факто.

Однако новички очень часто не понимают этой проблемы и требуют ссылки на правило. Каждый раз ссылаться на решение АК не очень удобно. Предлагаю внести в ВП:АИ на основании этого пункта решения после «Википедия в подавляющем большинстве случаев должна основываться на вторичных и третичных источниках» следующий текст:

Pessimist (обс.) 10:12, 26 декабря 2023 (UTC)