В данной статье рассмотрим, что представляет собой реализация продукции через комиссионера, зачем компаниям работать с маркетплейсами и как учитывать такие продажи в программе "1С:Бухгалтерия 8". Узнайте, как использовать комиссионера для расширения ассортимента товаров и упрощения бухгалтерского учета.

Cодержание

Введение

В современном бизнесе все больше компаний и индивидуальных предпринимателей от традиционных и интернет-магазинов переходят к дистанционным продажам товаров через маркетплейсы. Одним из способов реализации продукции через маркетплейс является использование комиссионера. В данной статье мы рассмотрим, что представляет собой реализация продукции через комиссионера, зачем компаниям работать с маркетплейсами и как учитывать такие продажи в программе "1С:Бухгалтерия 8".

Маркетплейс и его роль

Маркетплейс – это интернет-ресурс, предназначенный для удаленного совершения сделок купли-продажи товаров и услуг. Он является посредником между продавцами и конечными покупателями. Продавцы используют маркетплейсы для поиска покупателей, а покупатели могут выбирать и приобретать товары на электронной торговой площадке. Отличие маркетплейса от торговых агрегаторов заключается в том, что на маркетплейсе можно не только разместить информацию о товарах, но и совершить сделку по их продаже.

Примеры торговых агрегаторов и маркетплейсов: Price.ru и Ozon, соответственно. Торговые агрегаторы предоставляют информацию о товарах, но сделку купли-продажи они не осуществляют, переводя покупателя на сайт продавца. Маркетплейс же предоставляет возможность не только привлечь внимание покупателей к товарам, но и совершить полноценную сделку онлайн.

Комиссионная торговля

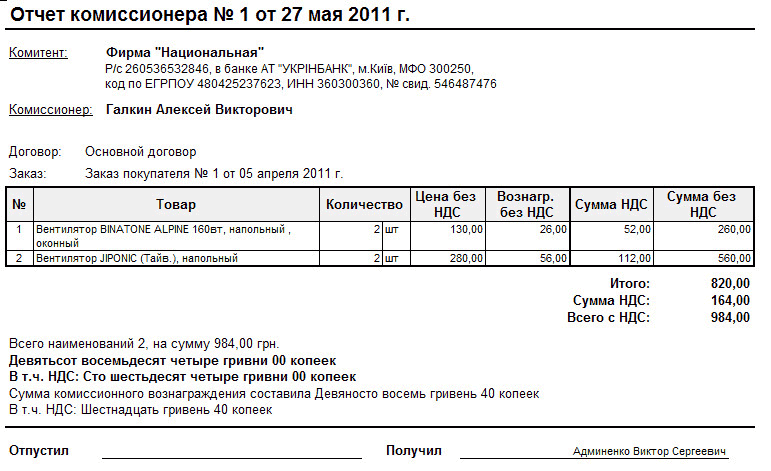

Комиссионная торговля - это совершение сделок купли-продажи товаров через посредника, называемого комиссионером, с которым у продавца заключен договор комиссии. По договору комиссии комиссионер совершает сделки от своего имени, но за счет комитента (продавца). Комиссионер не становится собственником товаров, а лишь совершает операции по их продаже от имени комитента. Результаты продаж комиссионер отчитывается перед комитентом и получает комиссионное вознаграждение.

Преимущества комиссионной торговли заключаются в возможности расширения ассортимента товаров без финансовых потерь для продавца. Если товары не будут реализованы, их можно вернуть комитенту. Кроме того, операции по учету НДС при продаже через комиссионера не требуют отдельного учета.

См. также

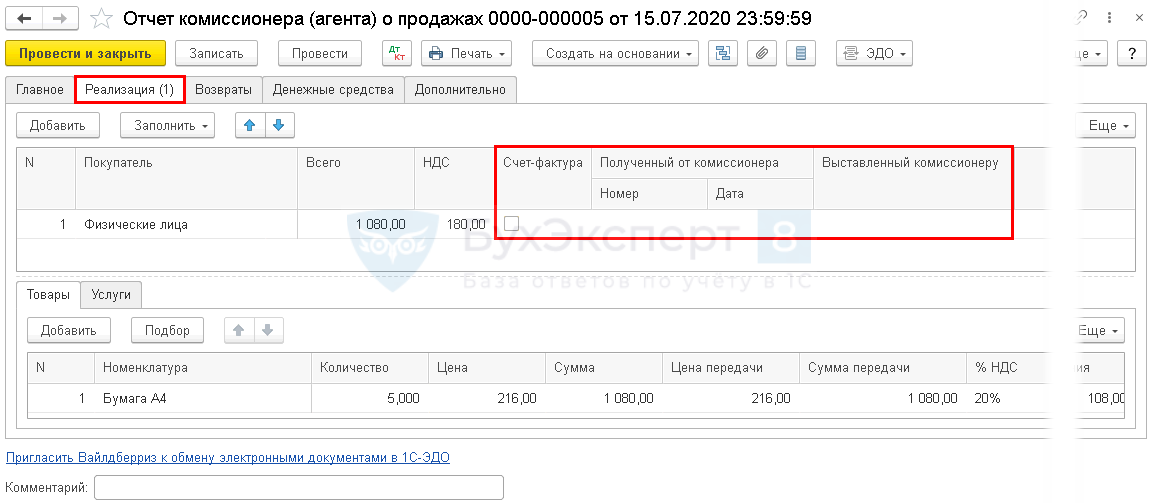

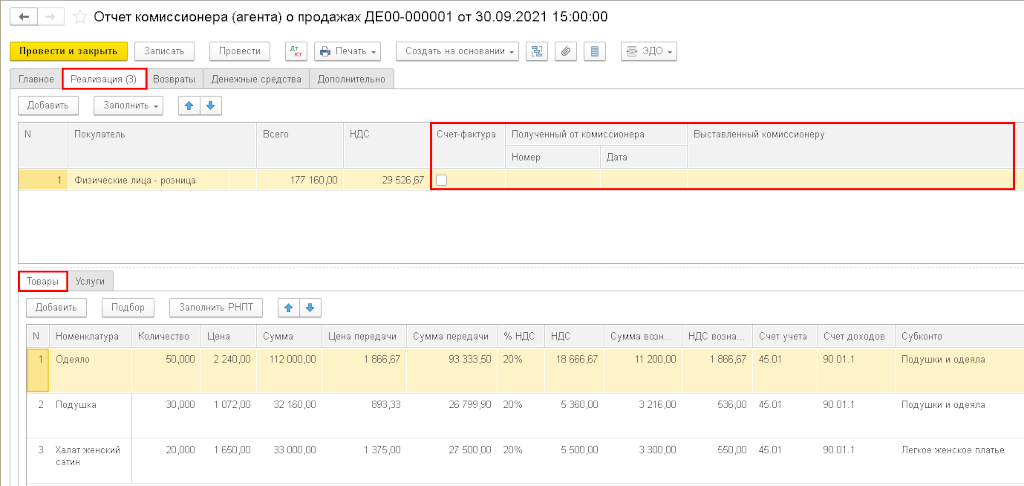

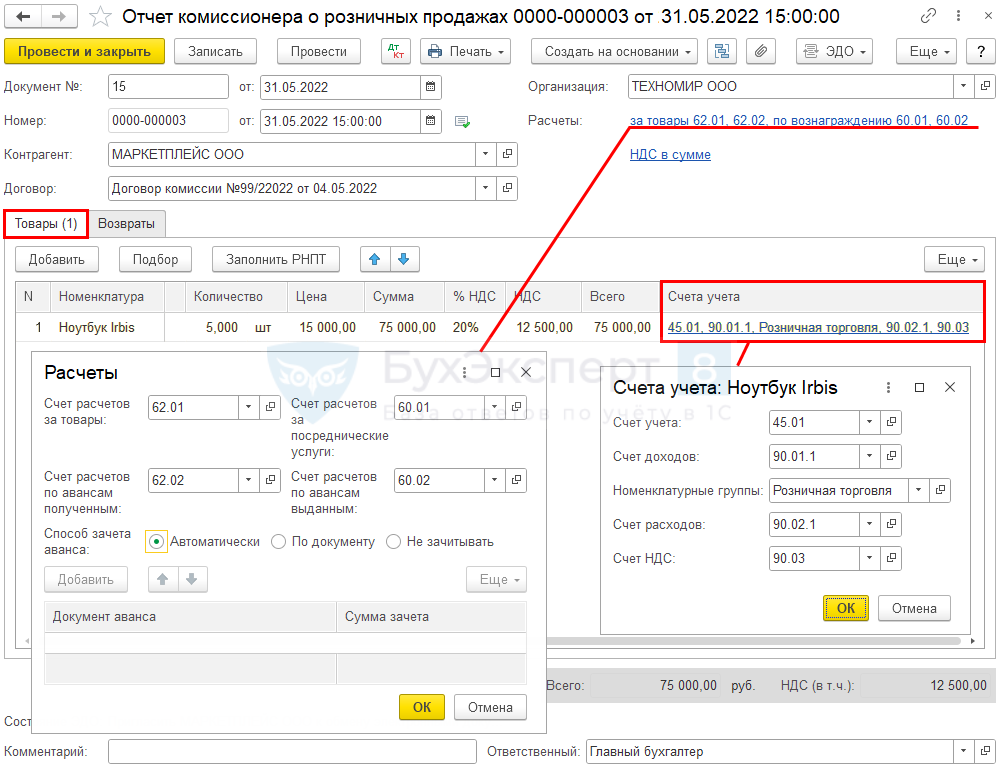

Учет продажи товаров с участием комиссионера

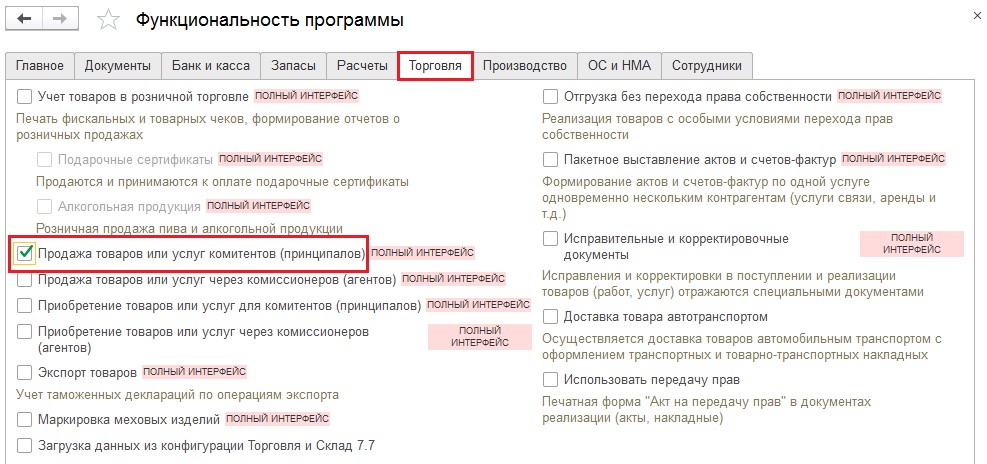

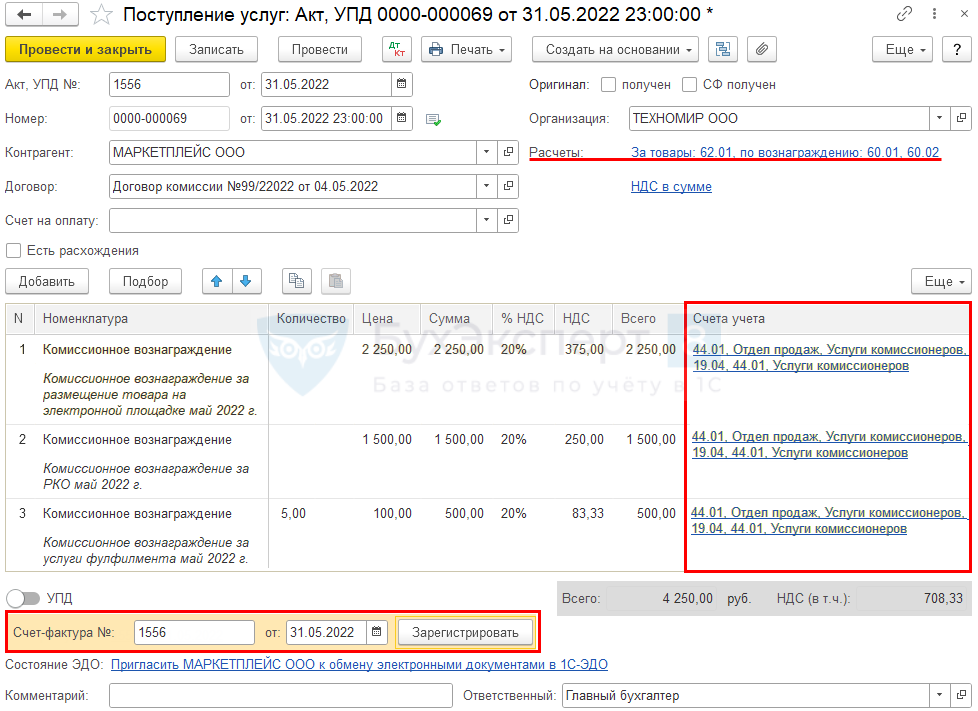

Для учета продажи товаров с участием комиссионера в программе "1С:Бухгалтерия 8" необходимо выполнить ряд настроек. В настройках программы проверяется наличие функциональности для продажи товаров и услуг комитентов. Далее необходимо ввести информацию о поступлении комиссионных товаров на основании накладной формы ТОРГ-12.

В договоре комиссии важно указать вид "С комитентом на продажу" и выбрать способ расчета комиссионного вознаграждения. Необходимо также заполнить ключевые реквизиты, влияющие на правильность отражения операции.

Учет продажи товаров без участия комиссионера

При продаже товаров без участия комиссионера учет происходит напрямую между продавцом (комитентом) и покупателем. В данном случае учетные первичные документы формируются от лица продавца, и расчеты производятся напрямую с продавцом.

Заключение

Реализация продукции через комиссионера является одним из популярных способов продажи товаров через маркетплейсы. Этот подход позволяет расширить ассортимент товаров без финансовых рисков и упростить процесс учета продаж в программе "1С:Бухгалтерия 8". Важно правильно настроить программу и учесть особенности договора комиссии для корректного отражения операций в бухгалтерском учете.

См. также

Что нам скажет Википедия?

Комиссионные операции состоят в совершении одной стороной, именуемой комиссионером, по поручению другой стороны, именуемой комитентом, сделок от своего имени, но за счет комитента. Взаимоотношения между партнерами регулируются договором комиссии. В соответствии с этим договором комиссионер не покупает товар, а лишь совершает сделки по купле-продаже за счет комитента, который остается собственником товара до его передачи покупателю. Чаще всего товар передается комиссионеру во владение. Риск случайной гибели и порчи товара лежит на комитенте при отсутствии другой договоренности. Комиссионер обязан принимать все меры по сохранности товара и отвечать за его утрату и повреждение, если они произошли по его вине.

С покупателем комиссионер заключает договор купли-продажи от своего имени, то есть выступает как продавец. Посредником он является для комитента.

В договоре комиссии устанавливается продажная цена каждой партии товара или минимальная, или максимальная. Как правило, оговаривается условие о недопустимости установления высоких цен, что может послужить причиной снижения конкурентоспособности товара.

Комиссионеры обычно не отвечают перед комитентом за выполнение третьими сторонами (покупателями) обязательств по платежам за исключением тех случаев, когда такая ответственность предусмотрена в комиссионных соглашениях, так называемых условиях делькредере (del credere). Условия делькредере предусматривают гарантию платежеспособности покупателя по договору купли-продажи.

Договоры комиссии обычно включают дополнительные обязательства комиссионеров по предоставлению комитентам дополнительных услуг, таких как изучение рынка, реклама, техническое обслуживание и т. д.

Распространенной формой комиссионных операций является продажа товаров на условиях консигнации. При осуществлении таких операций экспортер (консигнант) поставляет товар на склад посредника (консигнатор) для реализации на рынке в течение определенного срока. Консигнатор осуществляет платежи консигнанту по мере реализации товара со склада. Отношения между консигнантом и консигнатором регулируются договором консигнации. Непременным условием консигнационного соглашения является сохранение за консигнантом права собственности на товары до их реализации покупателю. Однако это право не гарантирует получение платежей за проданные товары. На условиях консигнации реализуются в основном товары массового спроса.

Существует несколько видов операций консигнации:

- Операции консигнации с отсрочкой платежа;

- Операции консигнации с предоплатой;

- Операции консигнации с регулярными платежами;

- Операции консигнации с готовыми документами.

Способы вознаграждения посредника при осуществлении операций консигнации аналогичны как и в случае операций комиссионных: либо установленный в договоре комиссии (консигнации) процент от объема продаж, либо разница между ценой комитента (консигнанта) и ценой реализации.