Узнайте, как учитывать аренду по ФСБУ 25/2018 и какие правила действуют на 2023 год. Разберемся с особенностями учета аренды у арендаторов и налоговым учетом аренды.

Cодержание

Введение

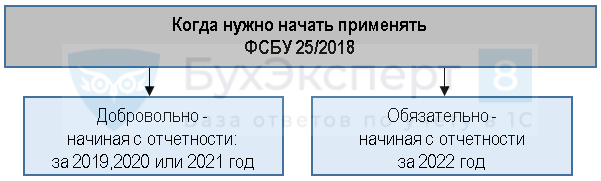

С 2022 года учет всех операций, связанных с арендой имущества, производится по правилам ФСБУ 25/2018 "Бухгалтерский учет аренды". В статье разберемся с особенностями данного стандарта и рассмотрим правила учета аренды, актуальные на 2023 год.

Применение ФСБУ 25/2018

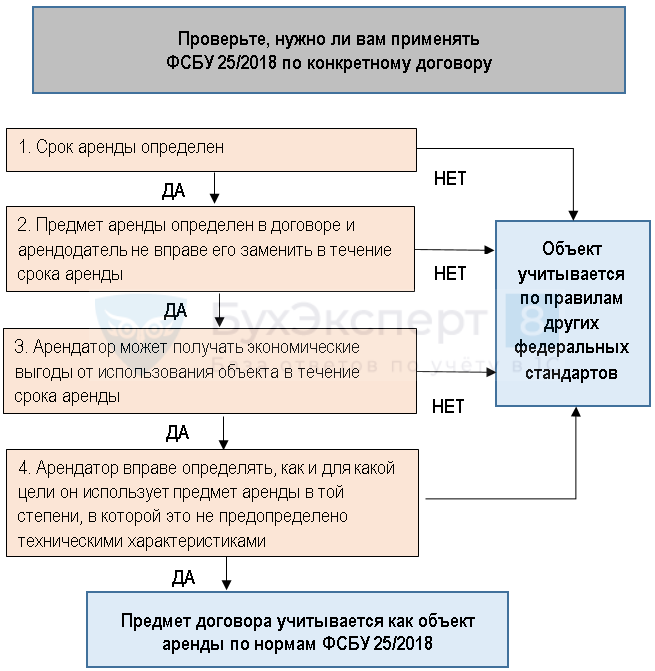

Стандарт ФСБУ 25/2018 обязателен для всех коммерческих организаций и применяется в ситуациях, когда какое-либо имущество предоставляется во временное пользование за определенную плату, установленную договором. Правила ФСБУ распространяются на арендодателей, арендаторов, участников лизинговых сделок и прочих пользователей и правообладателей, заключающих между собой договор аренды.

От применения ФСБУ 25 освобождены бюджетные организации и аренда следующего имущества:

- Земельные участки;

- Природные ресурсы;

- Водные объекты;

- Недвижимость, находящаяся в государственной собственности.

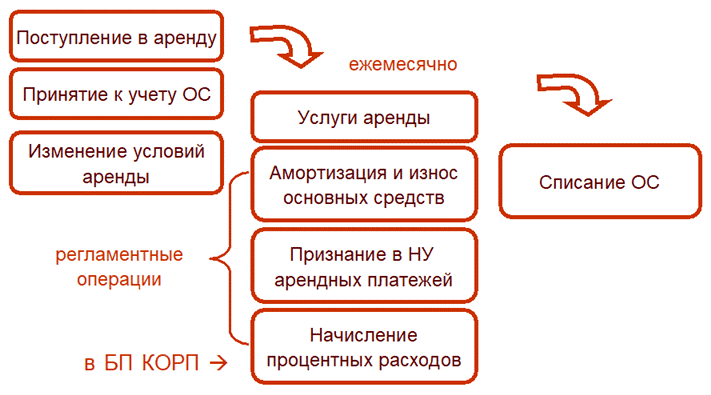

Учет аренды у арендатора

Для арендаторов предусмотрено два способа учета аренды по ФСБУ 25/2018:

Первый способ учета аренды

В бухгалтерии арендатора используется специальный забалансовый счет 001, предназначенный для отражения данных об основных средствах, взятых в аренду. Право пользования активом (ППА) является объектом бухгалтерии и отображается на балансе арендатора при получении арендованного актива.

ППА включает в себя:

- Право пользования арендованным активом на протяжении срока аренды;

- Обязательства по аренде актива.

ППА подлежит амортизации в соответствии с установленным сроком. Учет ППА осуществляется на счете 01 или 08, либо на другом балансовом счете в зависимости от характеристик активов арендатора.

Второй способ учета аренды

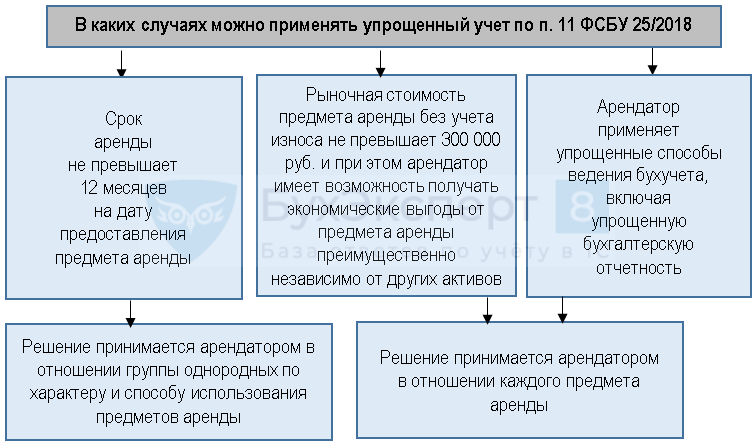

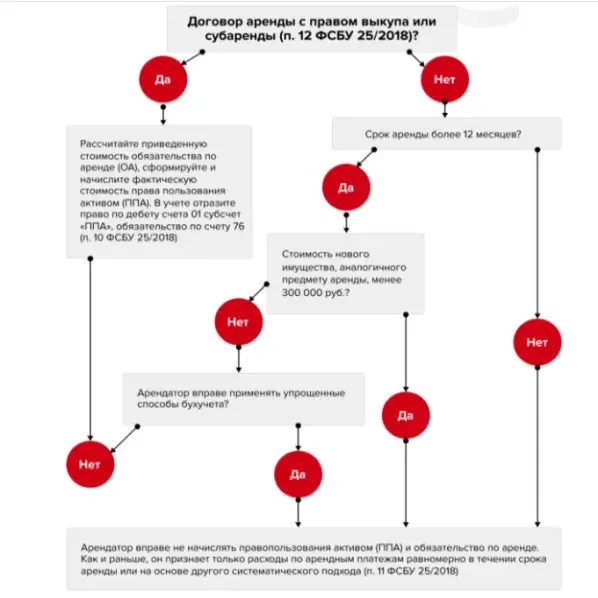

Второй способ учета аренды по ФСБУ 25/2018 применяется в случаях, когда срок аренды не превышает 12 месяцев, рыночная стоимость объекта аренды составляет менее 300 000 рублей или компания имеет право вести упрощенный бухучет.

В таком случае арендатор может не признавать ППА и обязательства по аренде в бухгалтерском учете, а учитывать арендные платежи равномерно или в другой оговоренной методике. Однако, в договоре аренды не должны быть предусмотрены выкуп, переход права собственности и субаренда.

См. также

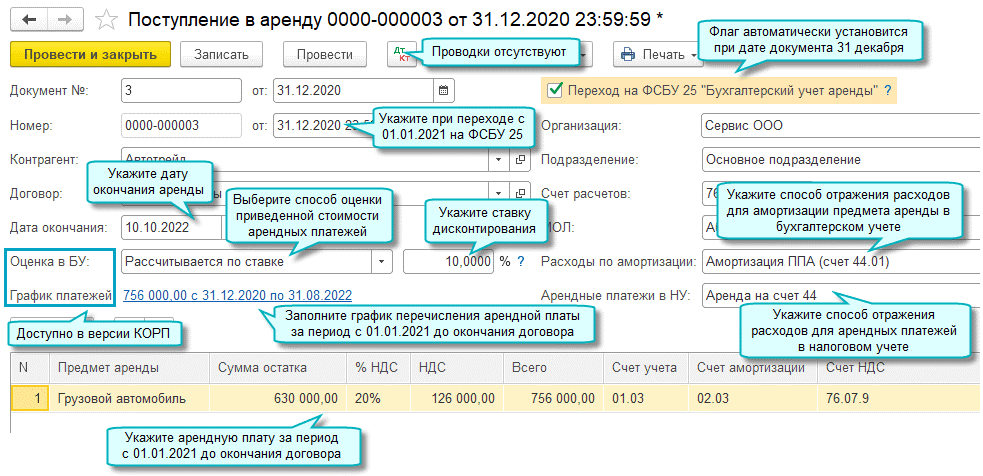

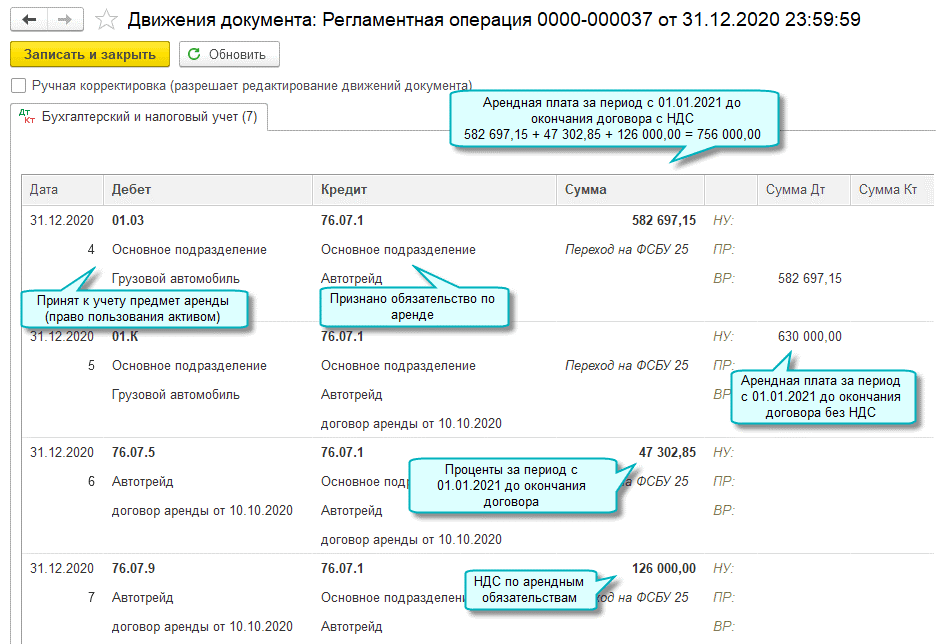

Учет аренды проводки

С 2022 года организации учитывают ППА в дебете активного счета, а обязательства по аренде - в кредите пассивного счета. Правила учета ППА аналогичны учету других активов арендатора.

Налоговый учет аренды

Налоговый учет аренды проводится в соответствии с требованиями налогового законодательства. В случае применения ФСБУ 25/2018, налоговые проводки должны соответствовать проводкам по бухгалтерскому учету, с учетом налоговых ставок и правил учета, установленных налоговым законодательством.

Заключение

ФСБУ 25/2018 "Бухгалтерский учет аренды" устанавливает правила учета аренды для коммерческих организаций. Арендаторы могут выбрать один из двух способов учета, в зависимости от характеристик арендуемого имущества и срока аренды. Налоговый учет аренды должен соответствовать требованиям налогового законодательства.

См. также

.png)