Понятие неотделимых улучшений у арендодателя, их налоговый учет и отражение в бухгалтерском учете. Как арендатор может требовать компенсацию за неотделимые улучшения. Примеры проводок и правила учета.

Cодержание

Понятие неотделимых улучшений включает в себя капитальные вложения в объект аренды, которые невозможно демонтировать или отделить от него без его разрушения и повреждения. Такие улучшения требуют особого учета как со стороны арендатора, так и со стороны арендодателя.

Отделимые и неотделимые улучшения

Арендатор имеет право улучшать арендованное имущество. Гражданский кодекс РФ определяет, что улучшения, которые можно отделить от объекта аренды, считаются собственностью арендатора.

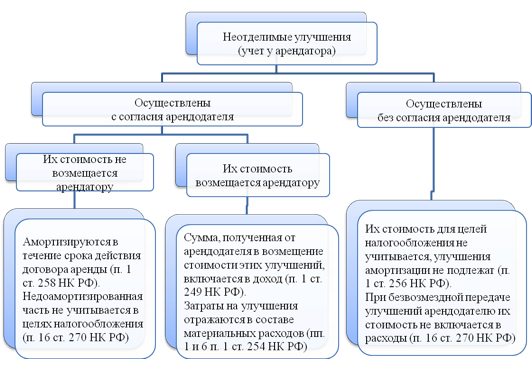

В случае, когда арендатор с согласия арендодателя произвел улучшения, которые невозможно отделить без ущерба для имущества, арендатор имеет право требовать компенсацию за затраты на эти изменения после прекращения договора. Если же арендодатель не дал свое согласие на изменения, то арендатор не имеет права на компенсацию (ст. 623 ГК РФ).

Налоговый учет у арендатора

Капитальные вложения в арендованное имущество, связанные с его реконструкцией, модернизацией, дооборудованием, достройкой или техническим перевооружением, считаются капитальными вложениями (Письмо Минфина России от 23.09.2016 № 03-03-06/1/55715). Расходы на ремонт не являются неотделимыми улучшениями.

Арендатор может учесть неотделимые улучшения в расходах для налога на прибыль, но только при условии, что арендодатель дал на них согласие (п. 1 ст. 256 НК РФ).

В данном случае могут возникнуть две разные ситуации: арендодатель возмещает затраты арендатора на неотделимые улучшения или не возмещает их.

Если договор аренды или его дополнение предусматривает возможность арендатора произвести неотделимые улучшения и арендодатель согласен на их возмещение, то передача улучшений происходит по акту приемки-передачи. Это можно сделать при возврате имущества после окончания срока аренды или ранее.

Сумма возмещения без НДС будет считаться доходом для арендатора и может быть уменьшена на расходы, связанные с неотделимыми улучшениями. При методе начисления доходы и расходы должны быть признаны арендатором на дату акта приемки-передачи (Письмо Минфина России от 05.04.2017 № 03-03-06/1/20242).

Капитальные вложения в объекты основных средств в форме неотделимых улучшений, согласованных с арендодателем, считаются амортизируемым имуществом (п. 1 ст. 256 НК РФ).

Если арендодатель не возмещает стоимость капитальных вложений, то арендатор имеет право амортизировать их в течение срока аренды. Ежемесячная амортизация рассчитывается на основе полного срока полезного использования для арендованного объекта или капитальных вложений в него, который определяется исходя из Федеральных стандартов бухгалтерского учета (ППА) (ППА «Бухгалтерский учет аренды»).

См. также

Отражение неотделимых улучшений в бухучете

Неотделимые улучшения, произведенные до начала использования предмета аренды, учитываются в качестве права пользования активом (ППА). Они формируют фактическую стоимость ППА и отражаются в бухгалтерском учете в соответствии с правилами для учета по договору лизинга.

Как правило, неотделимые улучшения выполняются в процессе использования предмета аренды и передаются арендодателю по окончании срока аренды. Порядок учета таких улучшений не установлен федеральными стандартами. При разработке порядка учета в бухучете можно руководствоваться следующими вариантами, предусмотренными ПБУ 1/2008:

- Затраты на неотделимые улучшения включаются в капитальные вложения и при завершении работ признаются объектом основных средств.

- Неотделимые улучшения учитываются как составляющая часть арендованного имущества с отдельной амортизацией.

До возврата арендованного имущества арендодателю, капитальные вложения в форме неотделимых улучшений учитываются в следующем порядке:

- Ведется учет затрат на неотделимые улучшения.

- По окончании срока аренды или досрочно производится передача улучшений арендодателю.

- Сумма улучшений может быть учтена в доходе арендатора и уменьшена на расходы, связанные с неотделимыми улучшениями.

Пример проводок по учету неотделимых улучшений можно посмотреть в готовом решении "Как арендатору отражать в бухгалтерском учете капитальные вложения в форме неотделимых улучшений в арендованное имущество" на сайте КонсультантПлюс (2022).

Подводя итог, учет неотделимых улучшений у арендодателя требует особого внимания и правильного применения соответствующих правил и нормативов. Важно учесть согласие арендодателя на улучшения и правила налогового учета, чтобы обеспечить корректную отражение этих затрат и возможное возмещение при прекращении договора аренды.