Изменения в отчетности по кадрам и страховым взносам: нужно ли сдавать нулевой отчет ЕФС 1 Раздел 2? Узнайте, как заполнять отчёт, если нет начислений по взносам на травматизм и нет сотрудников. Подробности в статье.

Нужно ли сдавать нулевой отчет ЕФС 1 Раздел 2?

В 2023 году отчётность по кадрам и по страховым взносам подают в новый государственный орган — СФР, и по новой форме — ЕФС-1. Единая форма сведений заменила сразу несколько отчётов: СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. В статье расскажем, нужно ли сдавать нулевую форму ЕФС-1 и как это сделать.

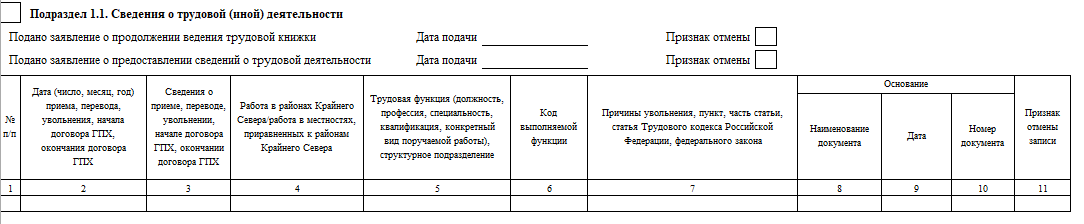

«Нулевой» отчёт ЕФС-1 по кадрам

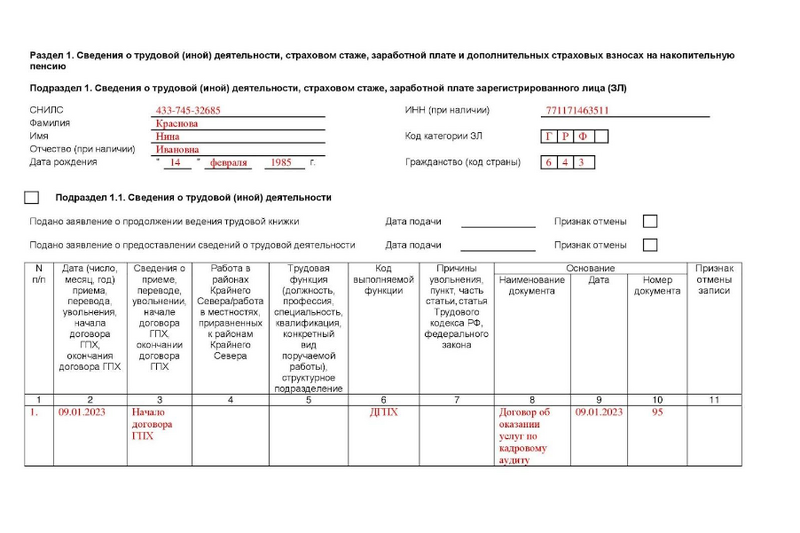

В подразделе 1.1 раздела 1 ЕФС-1 отражаются следующие кадровые изменения:

- прием на работу;

- увольнение;

- перевод на другую работу;

- изменение должности или профессии;

- изменение тарифной ставки или оклада.

Если в отчётном периоде этих изменений не было, сдавать нулевой подраздел 1 ЕФС-1 не нужно.

Подраздел 1.2 отчёта ЕФС-1 содержит сведения о стаже, а подраздел 1.3 — данные по зарплате государственных и муниципальных служащих. Если данных нет, сдавать отчёты с нулевыми показателями не нужно.

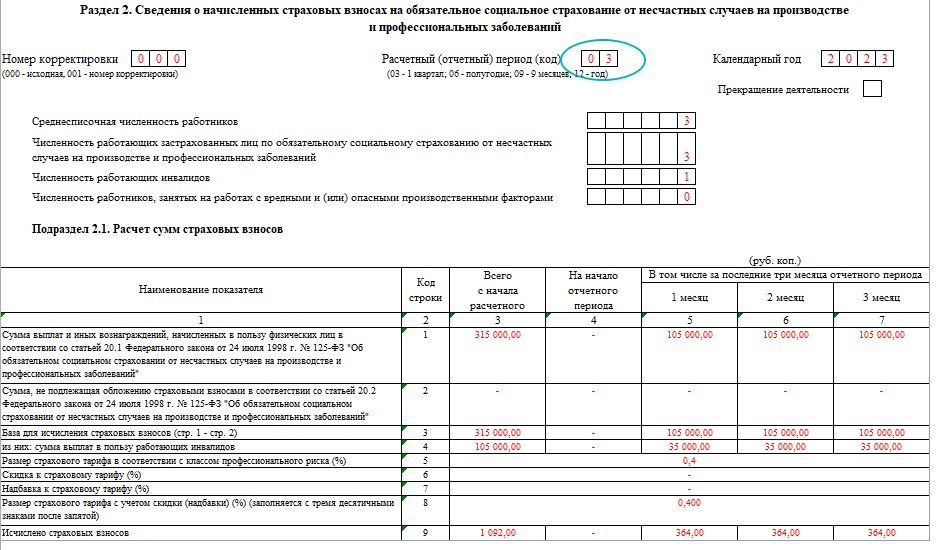

Как сдавать ЕФС-1, если нет начислений по взносам на травматизм

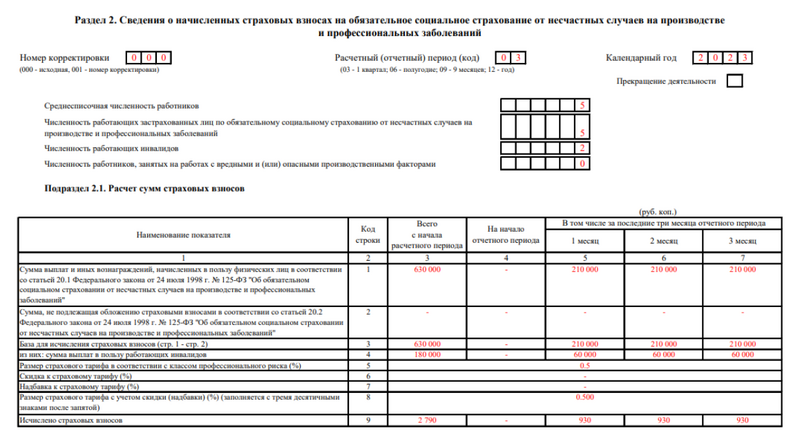

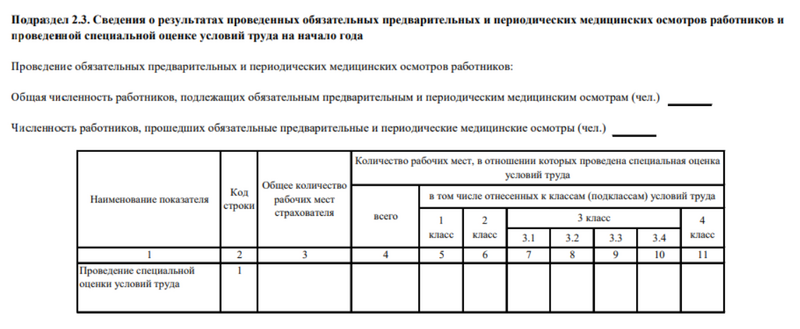

Начисленные взносы на травматизм отражаются в разделе 2 формы ЕФС-1. Эту часть формы необходимо заполнять и сдавать независимо от наличия или отсутствия начислений работникам в отчётном периоде и сумм начисленных страховых взносов. В частности, согласно требованиям Постановления ПФР № 245п при нулевых показателях обязательно сдаются подразделы 2.1 и 2.3 раздела 2.

Как сдавать ЕФС-1, если нет сотрудников

В отчёте ЕФС-1 содержатся сведения о взносах на страхование физических лиц, а ИП без работников застрахованных лиц не имеет и не является страхователем. То есть такой ИП не сдаёт форму ЕФС-1, в том числе и нулевую.

Как сдавать нулевой ЕФС-1 по взносам на травматизм

Разберём заполнение нулевого раздела 2 формы ЕФС-1 на примере.