Узнайте, в каких случаях необходимо отправить нулевые разделы и когда страхователь освобожден от предоставления отчета. Читайте статью на Бух-в-помощь.

Cодержание

Нужно ли сдавать нулевой ЕФС-1 Раздел 2?

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам. Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1.

Форму ЕФС-1 не заполняют сразу всю. Для каждого раздела установлен свой срок сдачи. Нулевые разделы ЕФС-1 подают, если показатели той или иной части отчёта напрямую влияют на размер к уплате в бюджет страховых взносов. Ещё один показатель, сдавать или не сдавать нулевой ЕФС-1, — это периодичность сдачи. Если она установлена, то нулёвку необходимо представить в СФР.

Подраздел 1.1

Подраздел 1.1 сдают только в том случае, если в отчётном периоде были кадровые события. Если их не было, нулёвку подавать не нужно.

Подраздел 1.2

Подраздел 1.2 сдают за год и только по работникам, у которых есть особенности учёта стажа. Если таких работников нет, то этот раздел не заполняют и не сдают.

Подраздел 1.3

Подраздел 1.3 сдают только бюджетники.

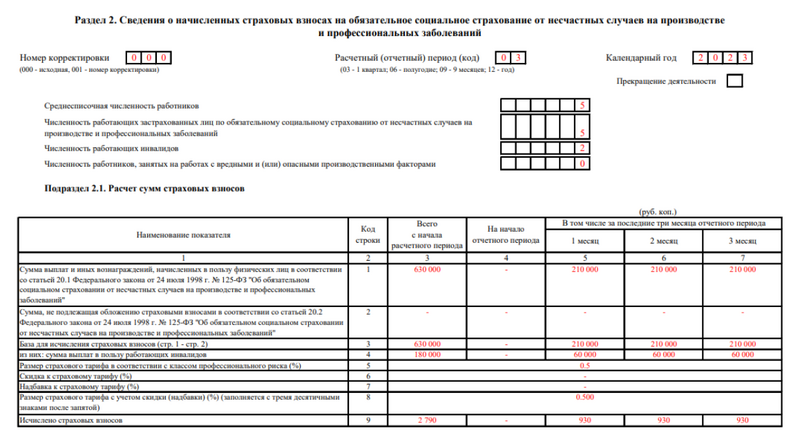

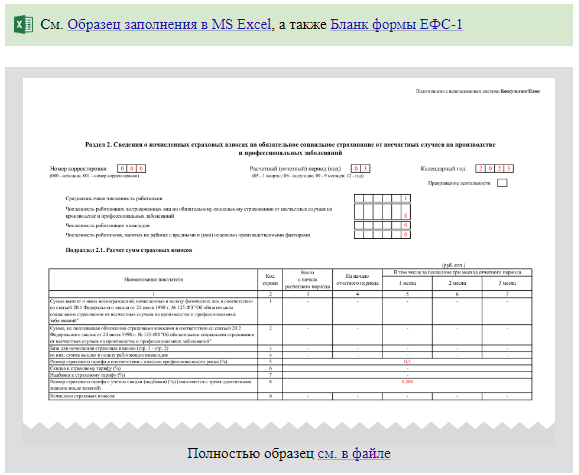

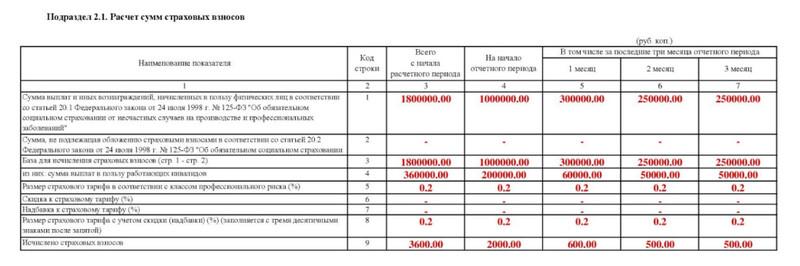

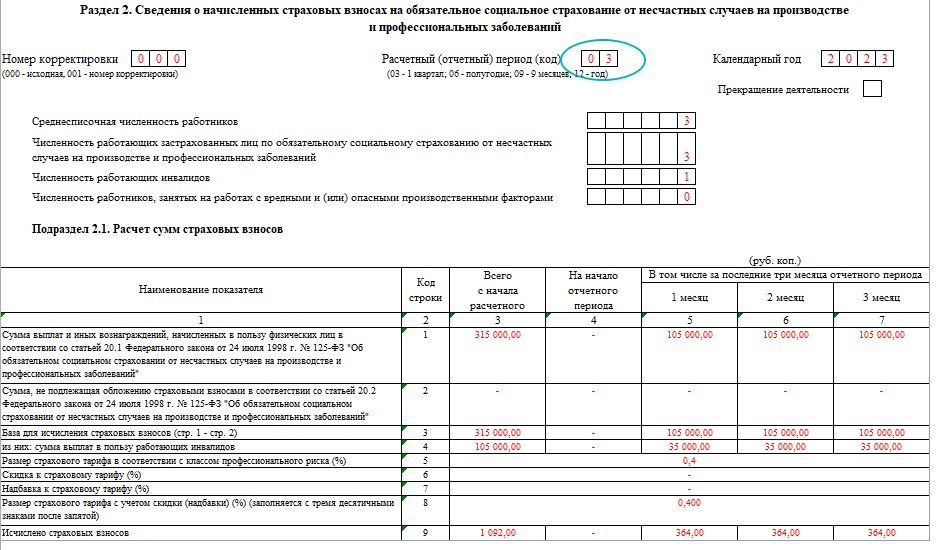

Раздел 2

Раздел 2 необходимо сдать с нулевыми показателями, если в отчётном периоде не было начислений сотрудникам и не платились страховые взносы.

Заполнение новой отчетной формы ЕФС-1 вызывает много вопросов, в том числе и порядок предоставления нулевого отчета ЕФС-1. В каких случаях необходимо отправить нулевые разделы и в каких ситуациях страхователь освобожден от предоставления отчета? В преддверии грядущей полугодовой отчетности попробуем разобраться с "нулевками" по ЕФС-1.

ЕФС-1 не один, их несколько

С 2023 года введена новая форма отчетности ЕФС-1, в которой объединены все сведения о застрахованных физических лицах, включая информацию о страховом стаже, изменении условий труда или исчислении пенсионного возраста, а также о суммах взносов, исчисленных по договорам обязательного страхования. Ранее вместо формы ЕФС-1 в фонды страхователи обязаны были представлять 4, иногда 5 отчетов.

Сведения в форме ЕФС-1 представляют собой 2 раздела с подразделами, каждый из которых, по сути, является отдельным отчетом и отражает факторы, влияющие на суммы уплаты взносов в бюджет, страховой стаж и пенсионные накопления.

Поэтому, согласно Постановлению Правления ПФ РФ от 31.10.2022 № 245п, разные подразделы сдают в разные сроки и фактически отчет ЕФС-1 в полной форме никогда единовременно не сдается. Нулевые разделы ЕФС-1 в любом случае подаются в соответствии со сроками сдачи соответствующего раздела.

В какие сроки необходимо сдавать ЕФС-1?

Любые подразделы формы ЕФС-1 при сдаче всегда сопровождаются титульным листом. Сдается новая форма в новый фонд – Социальный фонд России (СФР). Сохраняются прежние условия возможности сдачи отчета на бумажном носителе: численность сотрудников – застрахованных лиц не должна превышать 10 человек. Иначе отчет сдается только в электронном виде.

В каких случаях нулевой ЕФС-1 не сдается?

Для ответа на этот вопрос напомним основные кадровые события, которые обычно отражаются в отчете ЕФС-1 (раздел 1):

Если за месяц или квартал на предприятии никаких вышеперечисленных кадровых событий не происходило, соответствующие нулевые разделы ЕФС-1 в данном отчетном периоде не предоставляются. Это подтверждается положениями Постановления Правления ПФ РФ от 31.10.2022 № 245п, в котором нет никаких указаний на предоставление нулевой отчетности в вышеописанных случаях.