ПБУ 9/99 "Доходы организации" устанавливает правила формирования информации о доходах коммерческих организаций и применяется к юридическим лицам в соответствии с законодательством Российской Федерации. Получите актуальную и важную нормативную базу для регулирования бухгалтерского учета доходов организации.

Cодержание

Общие положения

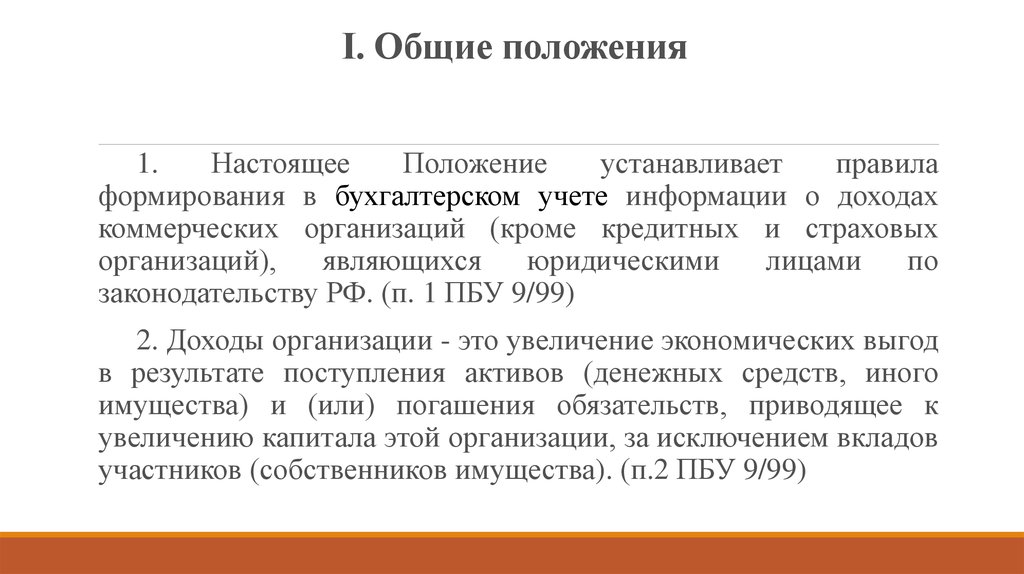

ПБУ 9/99 "Доходы организации" устанавливает правила формирования информации о доходах коммерческих организаций, за исключением кредитных и страховых организаций. Оно применяется к юридическим лицам в соответствии с законодательством Российской Федерации. Для некоммерческих организаций доходы от предпринимательской и иной деятельности рассматриваются в соответствии с настоящим Положением.

Доходы от обычных видов деятельности

Доходами от обычных видов деятельности организации является выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг. Выручкой также считаются поступления, получаемые в организациях, предоставляющих свои активы по договору аренды, и поступления, связанные с предоставлением прав на интеллектуальную собственность. Кроме того, в организациях, участвующих в уставных капиталах других организаций, выручкой считаются поступления, связанные с этой деятельностью.

Прочие доходы организации относятся к доходам, получаемым от предоставления своих активов, прав на интеллектуальную собственность и участия в уставных капиталах других организаций, когда это не является предметом основной деятельности организации.

Расходы по обычным видам деятельности

Расходами по обычным видам деятельности организации являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также с выполнением работ и оказанием услуг. В организациях, предоставляющих свои активы по договору аренды, расходами также считаются расходы, связанные с этой деятельностью. Аналогично, в организациях, предоставляющих права на интеллектуальную собственность, расходами считаются расходы, связанные с этой деятельностью. Расходами также являются расходы, связанные с участием в уставных капиталах других организаций.

Прочие расходы организации относятся к расходам, связанным с предоставлением своих активов, прав на интеллектуальную собственность и участием в уставных капиталах других организаций, когда это не является предметом основной деятельности организации.

В рамках обычных видов деятельности также учитывается амортизация основных средств, нематериальных активов и других амортизируемых активов.

См. также

Последняя редакция ПБУ 9/99

ПБУ 9/99 "Доходы организации" было утверждено 6 мая 1999 года Приказом Министерства финансов Российской Федерации №32н. Оно было введено в действие с 1 января 2000 года в рамках программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99 является актуальной и важной нормативной базой для регулирования бухгалтерского учета доходов организации в Российской Федерации.