Узнайте, когда и кем создается резерв по сомнительным долгам в бухгалтерском учете. Резервы по сомнительным долгам обязательны для всех организаций и создаются на основе сведений о задолженности покупателей и заказчиков. Учетная политика и налоговый учет также определяют правила и порядок формирования резерва.

Cодержание

Когда и кем создается резерв по сомнительным долгам в бухгалтерском учете

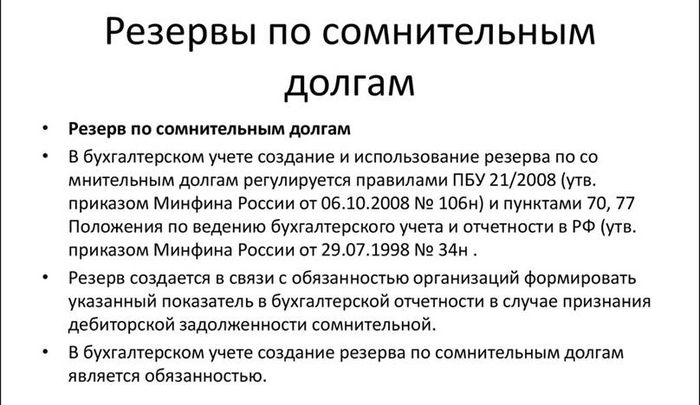

Резервы по сомнительным долгам обязательны в бухгалтерском учете для всех организаций. Сомнительным признается долг перед вашей организацией, который с высокой вероятностью не будет погашен полностью или частично. Это может быть нарушение должником срока оплаты или информация о финансовых проблемах вашего должника.

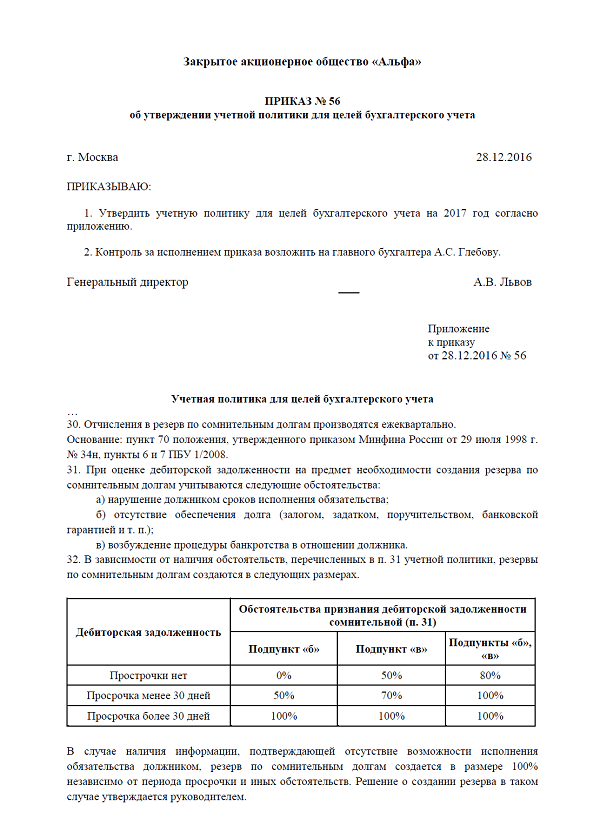

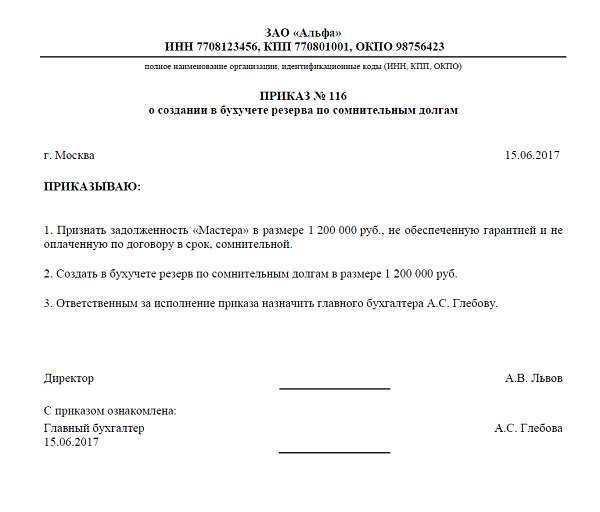

Резервы по сомнительным долгам создаются в момент признания задолженности сомнительной. В учетной политике по бухгалтерскому учету не стоит прописывать, что организация создает или не создает резерв по сомнительным долгам. Однако организации необходимо утвердить порядок определения суммы резерва в своей учетной политике.

Дебиторская задолженность, которая признается сомнительной, может включать задолженность покупателей, заказчиков, задолженность по предоставленным займам и не предъявленную к оплате начисленную выручку по договорам строительного подряда.

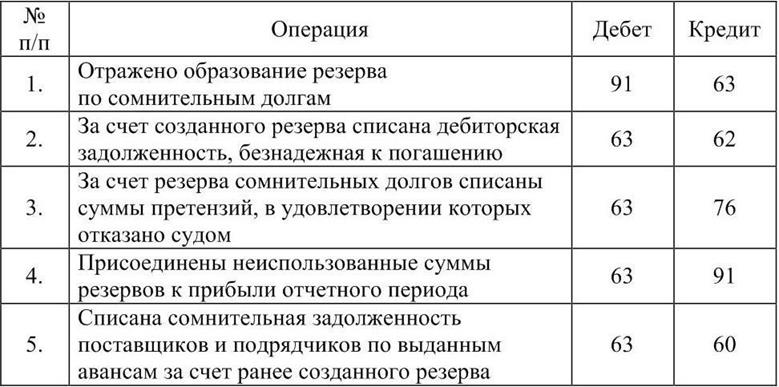

Проводки для резерва по сомнительным долгам

Создание резерва по сомнительным долгам в бухгалтерском и налоговом учете имеет свои особенности.

Бухгалтерский учет

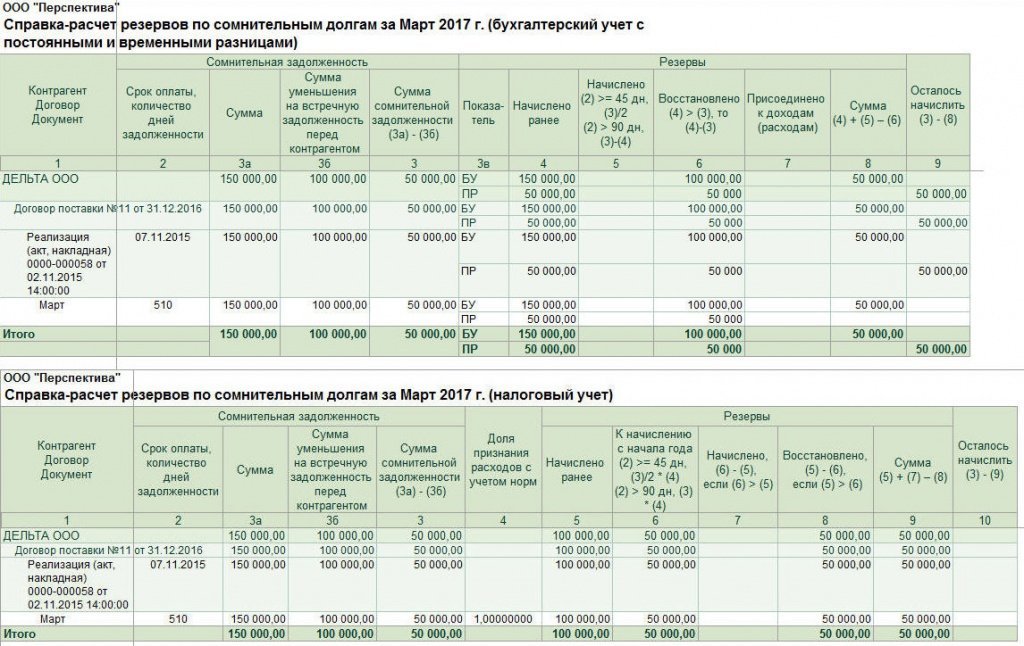

Резервы по сомнительным долгам в бухгалтерском учете создаются на основе сведений о задолженности покупателей. При этом, резервы могут быть созданы не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги, но и по другим видам задолженности. Если в отношении просроченной дебиторской задолженности на отчетную дату имеется уверенность в погашении, то резерв по данному долгу не создается.

Для расчета резерва по сомнительным долгам в бухгалтерском учете учитывается сумма долга покупателей и заказчиков с НДС. Дебиторская задолженность по выданным поставщикам авансам учитывается без НДС, если НДС по такому авансу организация ранее приняла к вычету. При списании авансовой задолженности НДС должен быть восстановлен и включен в общую сумму задолженности.

Налоговый учет

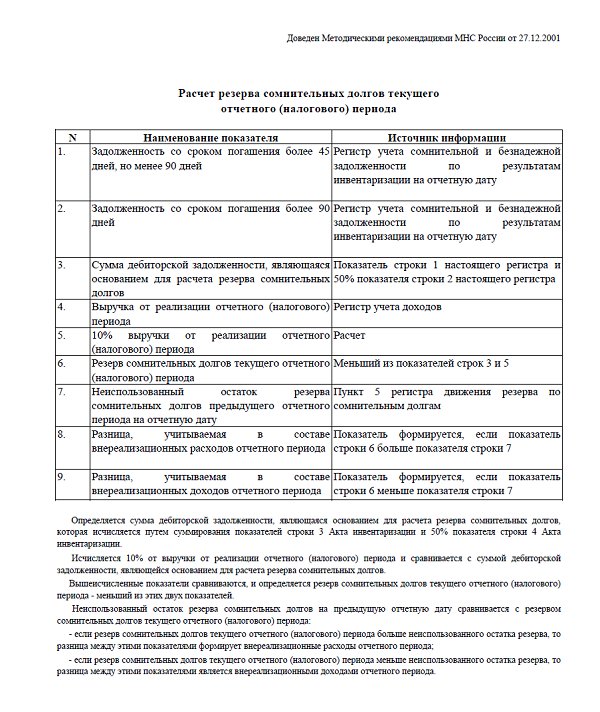

В налоговом учете создание резерва по сомнительным долгам является правом, а не обязанностью. Организация самостоятельно решает, создавать ли такой резерв, и закрепляет свой выбор в учетной политике. Суммы отчислений в резерв включаются во внереализационные расходы на основании инвентаризации дебиторской задолженности. Сомнительным долгом признается любая задолженность перед организацией за реализованные товары, выполненные работы или оказанные услуги, если она не погашена в установленные договором сроки и не обеспечена залогом, поручительством или банковской гарантией.

Не признаются сомнительными долгами в налоговом учете, например, авансы поставщикам и задолженности, которые подлежат возмещению по судебным решениям.

Для чего нужны резервы по сомнительным долгам в бухучете

Резерв по сомнительным долгам является важным инструментом в бухгалтерском и налоговом учете предприятий. Он позволяет оценить текущее состояние задолженности и минимизировать риски неплатежеспособности или недобросовестного поведения должников. Создание резерва происходит путем списания определенной суммы сомнительных долгов из активов предприятия. Резервы по сомнительным долгам в бухучете должны быть созданы для каждой сомнительной задолженности покупателя.

В налоговом учете резервы по сомнительным долгам могут быть созданы только по долгам, появившимся в связи с реализацией товаров, работ и услуг. Максимальный размер резерва в налоговом учете ограничен и зависит от выручки за отчетный период.

Учетная политика предприятия должна устанавливать правила и порядок формирования резерва по сомнительным долгам в соответствии с требованиями законодательства. Она может быть изменена или дополнена в случае изменения условий деятельности предприятия или требований законодательства. Изменения в учетной политике должны быть документированы и раскрыты в финансовой отчетности.

См. также

Что нам скажет Википедия?

Резерв по сомнительным долгам является важным инструментом в бухгалтерском и налоговом учете предприятий. В соответствии с учетной политикой, предприятия могут формировать данный резерв для покрытия возможных убытков от неплатежеспособности или недобросовестного поведения должников. Определение и правила формирования резерва по сомнительным долгам установлены в ПБУ 1/2008 «Учетная политика организации» и Налоговым кодексом РФ.

В бухгалтерском учете, резерв по сомнительным долгам формируется на основании оценки должников и состояния их задолженности. Это позволяет предприятию вести учет сомнительных долгов и минимизировать риски. Формирование резерва происходит путем списания определенной суммы сомнительных долгов из активов предприятия и отражения этой суммы в пассиве.

В налоговом учете, формирование резерва по сомнительным долгам основывается на требованиях Налогового кодекса РФ. При формировании резерва учитываются особенности системы налогообложения, применяемой на предприятии. Важно отметить, что метод ЛИФО был исключен из правил налогообложения согласно Федеральному закону № 81-ФЗ от 20.04.2014.

Учетная политика предприятия должна применяться из года в год, однако ее можно дополнить или изменить в случае изменения условий деятельности предприятия или требований законодательства. При этом, изменения в учетной политике должны быть соответствующим образом документированы и раскрыты в финансовой отчетности.