Узнайте, на каких счетах учитывается себестоимость в бухгалтерском учете. Понимайте структуру и виды себестоимости продукции или услуг. Читайте статью на Бух-в-помощь.

Cодержание

- 1. Счета учета себестоимости продукции

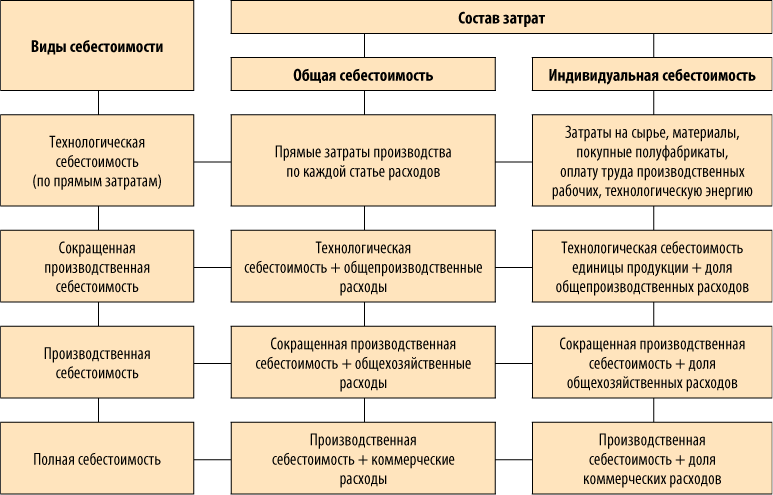

- 2. Какая бывает себестоимость продукции в бухгалтерском учете

- 3. Бухгалтерский учет сокращенной фактической себестоимости

- 4. Учет полной производственной себестоимости

- 5. Распределения затрат между видами продукции

- 6. Пример распределения затрат

- 7. Методы расчета производственной себестоимости

- 8. Сравнение учета при полуфабрикатном и бесполуфабрикатном методах на примере

- 9. Что должно быть закреплено в учетной политике

- 10. Расчет себестоимости в 1С 8.3

Понятие себестоимости: структура, виды

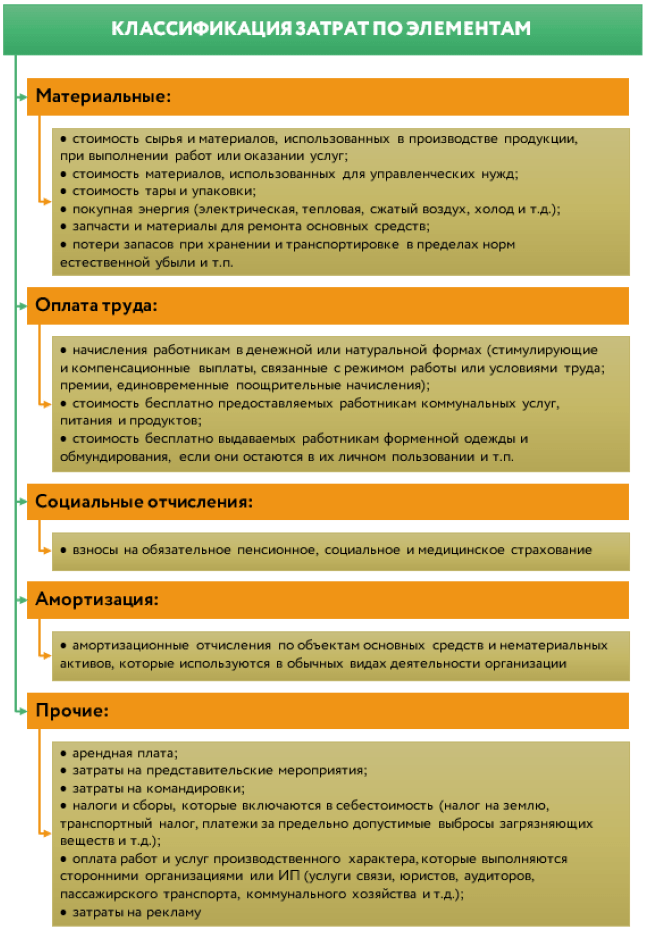

Всё, что компания затратила на производство продукции или оказание услуг с целью их дальнейшей реализации, называется себестоимостью продукции или услуг. Затраты, из которых состоит себестоимость, делятся на:

- Производственные затраты, которые включают материалы, энергию, заработную плату производственных работников и прочие затраты, непосредственно связанные с процессом производства;

- Общепроизводственные затраты, которые включают расходы на управление производством, содержание производственных помещений, амортизацию оборудования и прочие затраты, не прямо связанные с процессом производства;

- Обслуживающие затраты, которые включают расходы на ремонт и техническое обслуживание, управленческие расходы и прочие затраты, обеспечивающие нормальное функционирование предприятия.

Каждый вид затрат, в свою очередь, подразделяется на отдельные статьи.

Производственные предприятия имеют многоступенчатую структуру управления. Основной костяк — производственные цеха (участки, бригады), отдельно идут обслуживающие подразделения (ремонт, питание, энергетика), а всё это координируется аппаратом управления.

Соответственно, и виды себестоимости у них будут разными:

- Цеховая себестоимость, которая включает затраты, прямо связанные с процессом производства в конкретном цехе;

- Распределенная себестоимость, которая включает общепроизводственные и обслуживающие затраты, распределенные между цехами.

Применение себестоимости в бухгалтерском учете обусловлено положениями ПБУ 4/99 «Бухгалтерская отчетность организации». Там сказано, что одной из основных обязательных форм отчетности предприятия должен быть отчет о финансовых результатах (форма №2). Отдельной строкой показателей в нём выступает себестоимость товаров, работ и услуг.

Кроме того, учет по себестоимости применяется при отражении:

- Себестоимости реализованной продукции;

- Себестоимости нереализованной продукции;

- Себестоимости производственных запасов;

- Себестоимости отгруженной, но еще не реализованной продукции.

А вот продукция, которая отгружена покупателю, но еще не считается реализованной, должна учитываться по полной себестоимости (п.61 Приказа Минфина России №34н).

Себестоимость в бухгалтерском учете может быть двух видов:

- Фактическая себестоимость, которая определяется на основе фактических затрат;

- Нормативная себестоимость, которая определяется на основе нормативов и плановых показателей.

Применение выбранного вида себестоимости прописывается в учетной политике предприятия.

Есть еще одна классификация видов расходов при расчете себестоимости. Это их разделение на прямые и косвенные.

Прямые расходы — привязаны к конкретному виду продукции или оказываемых услуг. Можно четко разграничить и отнести затраты на каждую единицу выпуска. Пример — цемент для производства ЖБИ или зарплата формовщиков ЖБИ.

Косвенные расходы — не разграничиваются по видам выпускаемой продукции или услуг. Они участвуют во всех процессах производства. Пример — амортизация здания заводоуправления или расходы на аудиторские услуги.

По итогам месяца все косвенные расходы распределяются по видам выпускаемой продукции (оказываемых услуг) пропорционально:

| Виды продукции/услуг | Доля в общих затратах |

|---|---|

| Продукт 1 | 40% |

| Продукт 2 | 30% |

| Продукт 3 | 30% |

Таким образом, себестоимость каждого вида продукции или услуги будет включать как прямые, так и косвенные расходы, соответственно их доли в общих затратах.

Перечень прямых и косвенных расходов, а также выбранный метод отнесения косвенных расходов на себестоимость также прописываются в учетной политике организации.

Расходные операции: методы калькулирования себестоимости

Чтобы правильно относить затраты на определенные виды продукции (услуг), бухгалтеру необходимо обеспечить:

- Распределение затрат по объектам учета;

- Последующую регистрацию хозяйственных операций.

Теперь более подробно пройдемся по всем этим пунктам.

1. Счета учета себестоимости продукции

Для сбора затрат и расчета себестоимости продукции Планом счетов предусмотрены такие счета учета:

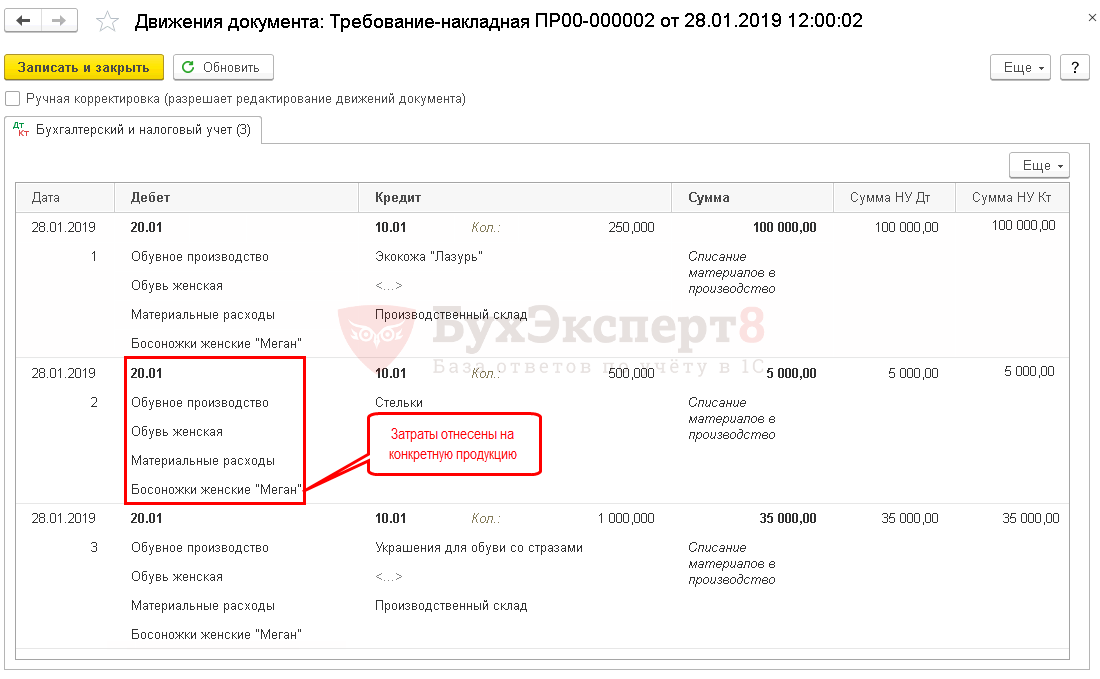

- 20 ─ «Основное производство» ─ для сбора затрат, которые непосредственно связаны с изготовлением продукции, выполнением работ, оказанием услуг (прямые затраты);

- 23 ─ «Вспомогательное производство» ─ для сбора затрат по продукции, работам, услугам, которые не характерны для данной организации, но необходимы для выпуска основной продукции. Например, изготовление комплектующих для основного производства, ремонт оборудования;

- 25 ─ «Общепроизводственные расходы (ОПР)». На этом счете собираются затраты, которые связаны с работой всего производства, без привязки к конкретной продукции. Например, отопление здания цеха, зарплата начальника подразделения и отчисления на нее;

- 26 ─ «Общехозяйственные расходы (ОХР)» ─ для учета затрат, не связанных с производственным процессом. Сюда относятся расходы на управленцев: зарплата, содержание зданий, канцтовары, покупные услуги;

- 28 ─ «Брак в производстве». Этот счет используется для сбора информации о величине выпущенного брака и затрат на его исправление;

- 29 ─ «Обслуживающие производства и хозяйства». На счете отражаются затраты непрофильных производств. Например, общежития, дома отдыха, санатории, бани.

2. Какая бывает себестоимость продукции в бухгалтерском учете

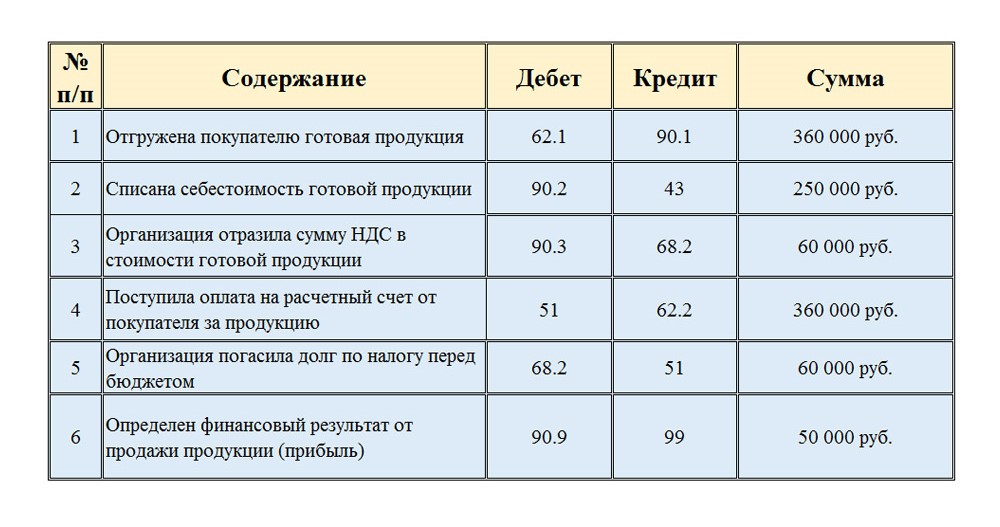

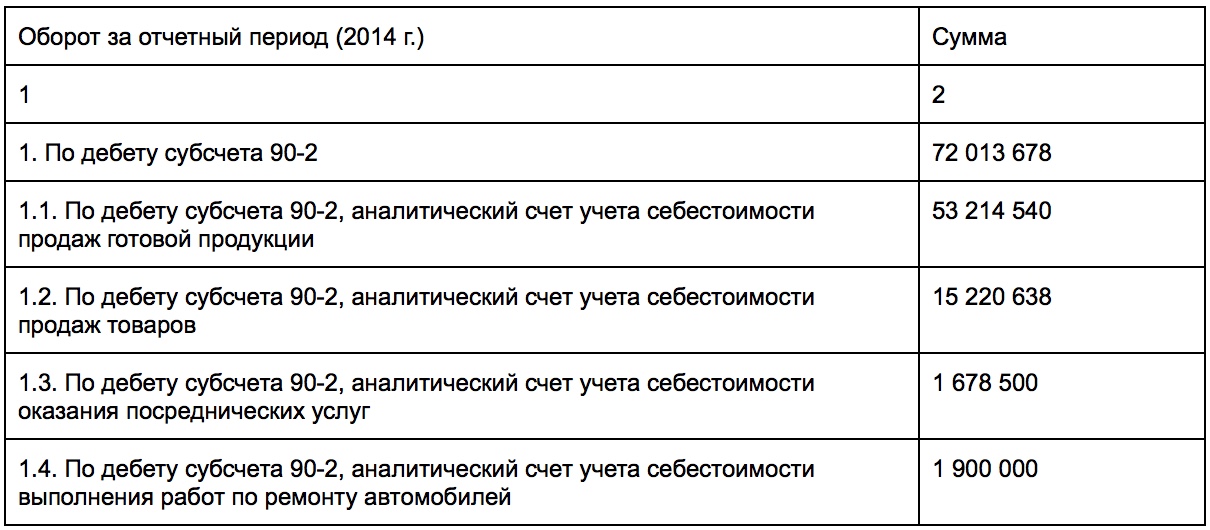

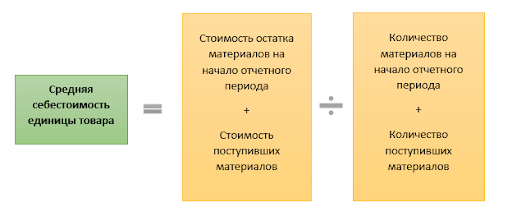

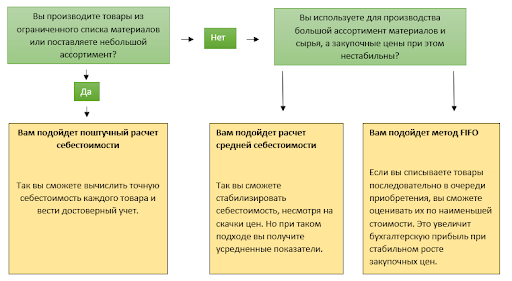

Себестоимость реализованной продукции (или себестоимость проданных товаров) представляет собой балансовую стоимость товаров, реализованных в течение определенного периода. Затраты соотносятся с определенной продукцией с использованием одного из нескольких методов, включая методы списания стоимости (оценки себестоимости), таких как FIFO или на основе средней стоимости. Затраты включают все затраты на приобретение, переработку и прочие затраты, понесенные в связи с доведением запасов до их нынешнего местоположения и состояния. Затраты на товары, произведенные предприятием, включают материалы, рабочую силу и распределенные накладные расходы. Стоимость нереализованных товаров переносятся на будущие периоды как себестоимость запасов до тех пор, пока эти запасы не будут реализованы или списаны в счет стоимости.

См. также

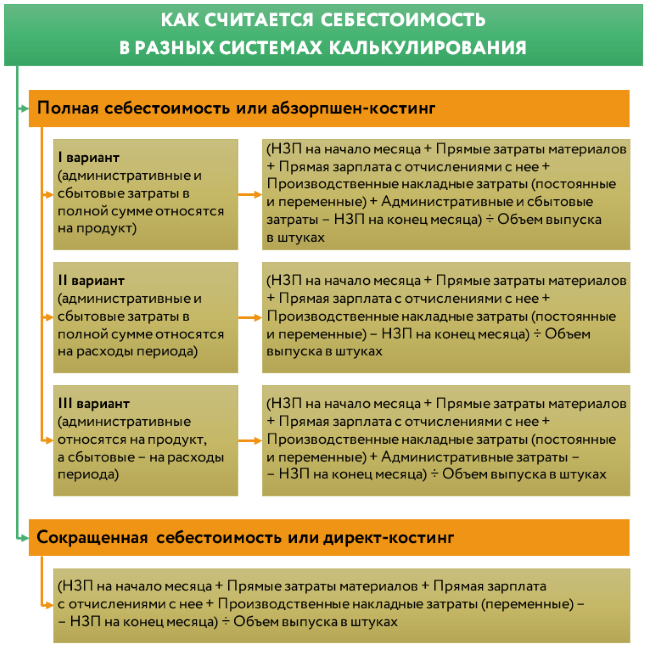

3. Бухгалтерский учет сокращенной фактической себестоимости

Затраты на производство товаров описываются в бухгалтерском учете по сокращенной фактической себестоимости. Это означает, что затраты учитываются только на прямой материал и прямую рабочую силу, и не включают общепроизводственные расходы и расходы на обслуживающие производства и хозяйства. Такой подход позволяет упростить учет затрат и получить более точную информацию о себестоимости отдельных видов продукции или услуг.

4. Учет полной производственной себестоимости

Полная производственная себестоимость включает все затраты на производство продукции, включая прямые и косвенные расходы, а также общепроизводственные и обслуживающие затраты. Этот вид себестоимости позволяет получить полную картину о затратах, связанных с производством продукции, но требует более сложного учета и анализа данных.

5. Распределения затрат между видами продукции

Для определения себестоимости каждого вида продукции или услуги необходимо распределить прямые и косвенные расходы между ними. Это можно сделать с помощью различных методов, таких как метод пропорционального распределения, метод стандартной себестоимости или метод нормативного учета. В результате распределения затрат будет получена себестоимость каждого вида продукции или услуги, учитывающая их долю в общих затратах предприятия.

См. также

6. Пример распределения затрат

Приведем пример распределения затрат между двумя видами продукции:

| Виды продукции/услуг | Доля в общих затратах |

|---|---|

| Продукт 1 | 40% |

| Продукт 2 | 60% |

Предположим, что общие затраты предприятия составляют 100 000 рублей. Тогда себестоимость продукта 1 будет составлять 40 000 рублей (40% от общих затрат), а себестоимость продукта 2 будет составлять 60 000 рублей (60% от общих затрат).

7. Методы расчета производственной себестоимости

Для расчета производственной себестоимости можно использовать различные методы, включая:

- Метод прямых затрат, при котором учитываются только прямые затраты на материалы, труд и расходы, непосредственно связанные с процессом производства;

- Метод полной себестоимости, при котором учитываются все затраты на производство, включая как прямые, так и косвенные расходы;

- Метод нормативной себестоимости, при котором затраты определяются на основе нормативов и плановых показателей.

8. Сравнение учета при полуфабрикатном и бесполуфабрикатном методах на примере

Для наглядности сравним учет при использовании полуфабрикатного и бесполуфабрикатного методов на примере производства мебели.

Полуфабрикатный метод предполагает использование готовых компонентов и сборку из них готовой продукции. В этом случае себестоимость будет включать затраты на приобретение компонентов и их обработку.

Бесполуфабрикатный метод предполагает изготовление компонентов самостоятельно. В этом случае себестоимость будет включать затраты на приобретение сырья, процесс его обработки и изготовление компонентов.

Сравнение этих двух методов позволяет определить наиболее эффективный подход к производству мебели.

См. также

9. Что должно быть закреплено в учетной политике

Учетная политика организации должна содержать информацию о методах расчета себестоимости, способах распределения затрат, принятых счетах учета себестоимости продукции и другие вопросы, связанные с учетом себестоимости. Все это необходимо для обеспечения правильного учета затрат и получения достоверной информации о себестоимости продукции.

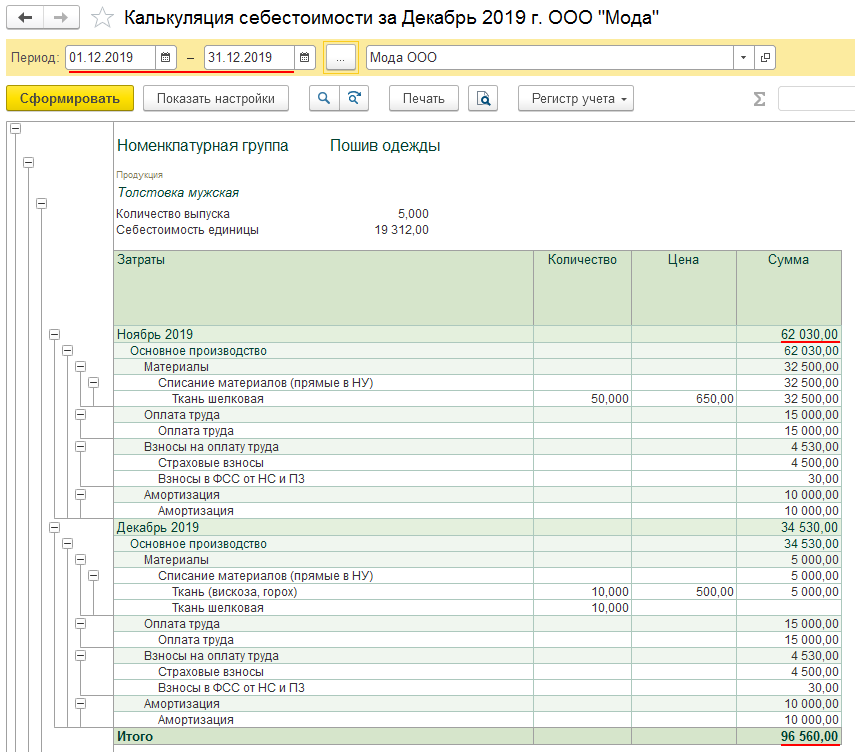

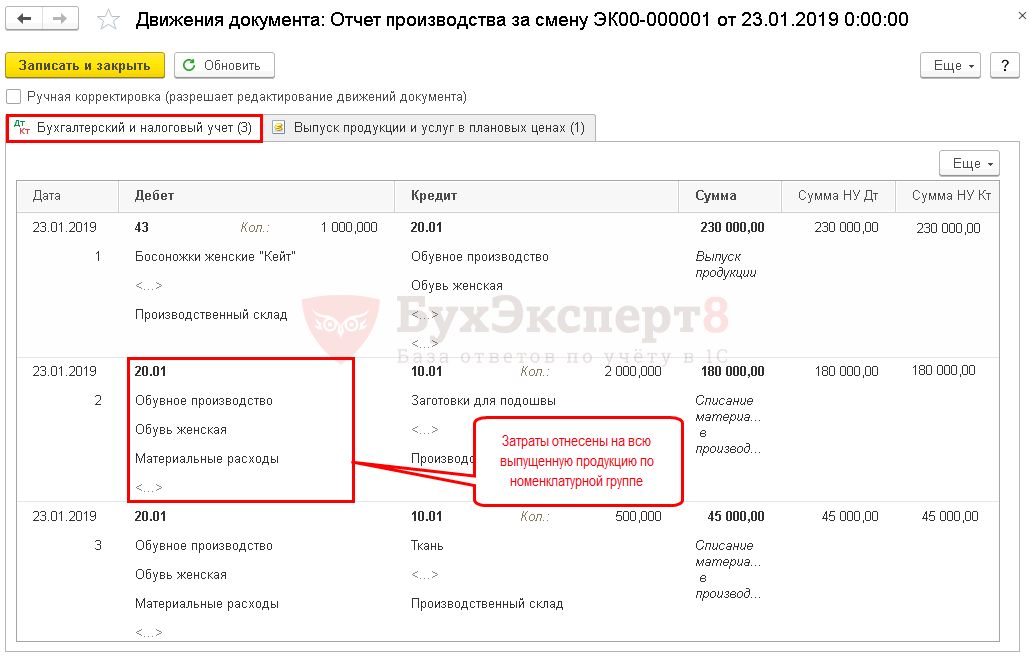

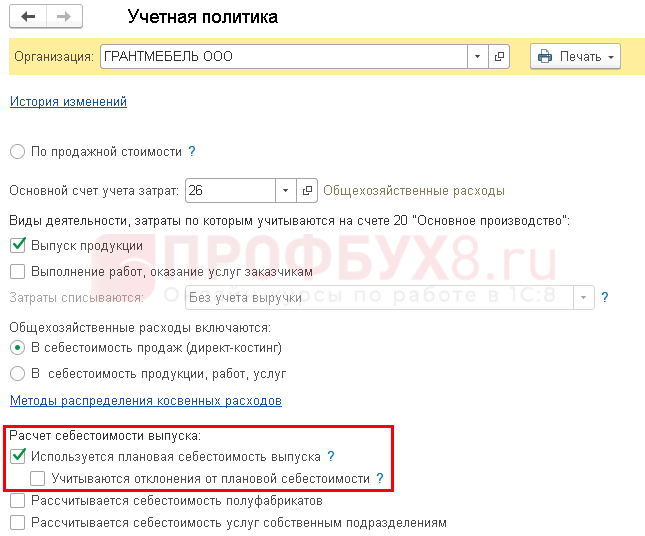

10. Расчет себестоимости в 1С 8.3

Для расчета себестоимости в программе 1С 8.3 можно использовать специальные функции и возможности, предоставляемые системой. С помощью соответствующих настроек и параметров можно настроить расчет себестоимости в соответствии с учетной политикой предприятия и получить необходимую информацию для управленческого анализа.

В заключение, себестоимость — это важный показатель в учете компании, который позволяет определить затраты на производство продукции или оказание услуг. В учете себестоимость учитывается на специальных счетах, которые позволяют разделить затраты на различные виды и статьи расходов. Для правильного расчета и учета себестоимости необходимо использовать соответствующие методы и принципы, а также следовать учетной политике предприятия.

Что нам скажет Википедия?

Себестоимость реализованной продукции (или себестоимость проданных товаров) представляет собой балансовую стоимость товаров, реализованных в течение определенного периода.

Затраты соотносятся с определенной продукцией с использованием одним из нескольких методов, включая методов списания стоимости (оценки себестоимости), таких как FIFO или на основе средней стоимости. Затраты включают все затраты на приобретение, переработку и прочие затраты, понесенные в связи с доведением запасов до их нынешнего местоположения и состояния. Затраты на товары, произведенные предприятием, включают материалы, рабочую силу и распределенные накладные расходы. Стоимость нереализованных товаров переносятся на будущие периоды как себестоимость запасов до тех пор, пока эти запасы не будут реализованы или списаны в счет стоимости.