Узнайте о структуре и видах себестоимости в бухгалтерском учете на сайте Бух-в-помощь.

Cодержание

Понятие себестоимости: структура, виды

Всё, что компания затратила на производство продукции или оказание услуг с целью их дальнейшей реализации, называется себестоимостью продукции или услуг. Затраты, из которых состоит себестоимость, делятся на:

- прямые затраты;

- косвенные затраты.

Каждый вид затрат подразделяется на отдельные статьи. Производственные предприятия имеют многоступенчатую структуру управления, включающую производственные цеха, обслуживающие подразделения и аппарат управления. В соответствии с этим, виды себестоимости на таких предприятиях могут быть разными.

Применение себестоимости в бухгалтерском учете обусловлено положениями ПБУ 4/99 «Бухгалтерская отчетность организации». Отчет о финансовых результатах (форма №2), который является одной из обязательных форм отчетности, содержит отдельную строку показателей себестоимости товаров, работ и услуг.

В бухгалтерском учете себестоимость применяется при отражении:

- приобретения материалов и комплектующих;

- оплаты труда;

- амортизации основных средств;

- различных услуг поставщиков;

- командировочных расходов.

Продукция, которая отгружена покупателю, но ещё не считается реализованной, должна учитываться по полной себестоимости.

Виды себестоимости

Себестоимость в бухгалтерском учете может быть двух видов:

- Сокращенная (производственная) себестоимость - это все затраты, которые непосредственно связаны с изготовлением продукции плюс общепроизводственные расходы.

- Полная себестоимость продукции в бухгалтерском учете - это сокращенная себестоимость плюс управленческие расходы.

Применение выбранного вида себестоимости прописывается в учетной политике предприятия. Также существуют прямые и косвенные расходы, которые отличаются друг от друга по привязке к видам выпускаемой продукции или оказываемых услуг.

Прямые расходы четко разграничиваются и относятся к конкретному виду продукции или услуги. Примерами прямых расходов являются затраты на цемент для производства железобетонных изделий или зарплата формовщиков.

Косвенные расходы не разграничиваются по видам выпускаемой продукции или услуги и участвуют во всех процессах производства. Примерами косвенных расходов являются амортизация здания заводоуправления или расходы на аудиторские услуги.

По итогам месяца все косвенные расходы распределяются по видам выпускаемой продукции или оказываемых услуг пропорционально.

Распределение прямых и косвенных расходов, а также выбранный метод отнесения косвенных расходов на себестоимость, прописываются в учетной политике организации.

Расходные операции: методы калькулирования себестоимости

Для правильного отнесения затрат на определенные виды продукции или услуги, бухгалтеру необходимо обеспечить:

- сбор затрат по объектам учета;

- регистрацию хозяйственных операций.

Себестоимость - это общая стоимость ресурсов, которые были потрачены на производство продукции, выполнение работ или оказание услуг. Для отражения затрат и расчета себестоимости продукции, план счетов предусматривает следующие счета учета:

| Счет | Описание |

|---|---|

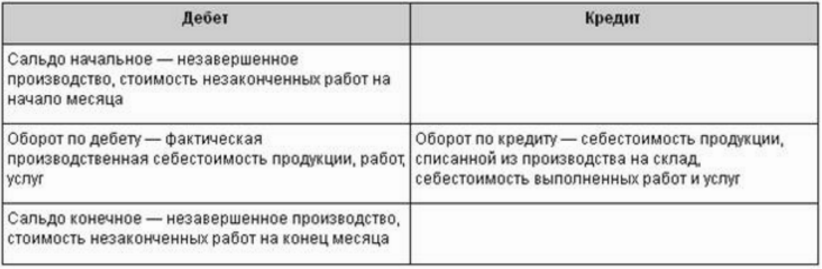

| 20 | Основное производство - для отражения прямых затрат |

| 23 | Вспомогательное производство - для отражения затрат, необходимых для выпуска основной продукции |

| 25 | Общепроизводственные расходы (ОПР) - для отражения затрат, связанных с работой всего производства |

| 26 | Общехозяйственные расходы (ОХР) - для отражения затрат, не связанных с производственным процессом |

| 28 | Брак в производстве - для отражения информации о величине выпущенного брака и затрат на его исправление |

| 29 | Обслуживающие производства и хозяйства - для отражения затрат непрофильных производств |

Счет 21 "Полуфабрикаты собственного производства" отражает движение выпущенных полуфабрикатов.

См. также

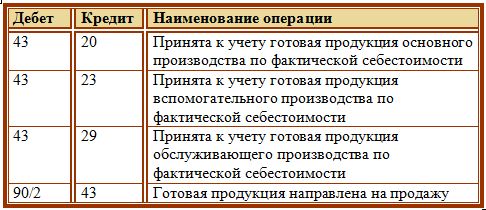

Пример

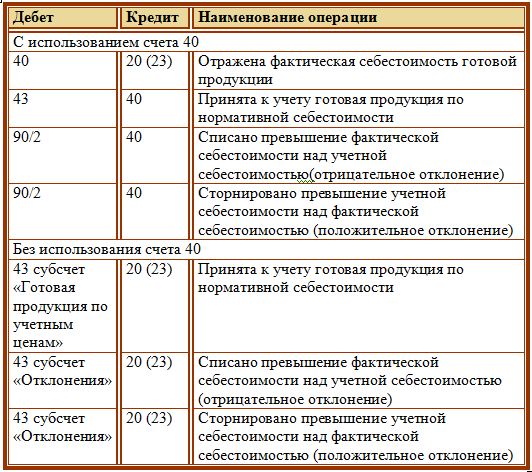

Приведем пример бухгалтерских проводок по учету себестоимости:

- Дт 20-29 Кт 10 - списаны материалы.

- Дт 20-29 Кт 70 - начислена зарплата.

- Дт 20-29 Кт 69 - начислены взносы по зарплате.

- Дт 20-29 Кт 02 - начислена амортизация основных средств.

- Дт 20-29 Кт 60 - отражены различные услуги поставщиков.

- Дт 20-29 Кт 71 - списаны командировочные расходы.

Учет себестоимости продукции в 1С Бухгалтерия 8 ред.3.0

В программе учета себестоимости продукции можно вести по плановой или фактической методике. Для достоверного расчета прибыли и налогов необходимо точно определить затраты компании на производство. Себестоимость является ключевым показателем в учете, поэтому в 1С Бухгалтерии 8 ред.3.0 предусмотрены соответствующие возможности и инструменты для учета себестоимости продукции.

Важно отметить, что для правильного учета себестоимости и проведения расчетов рекомендуется обратиться к специалисту по бухгалтерии или использовать документацию и руководства по программе 1С Бухгалтерия.

Заключение

Себестоимость в бухгалтерском учете является важным показателем для оценки эффективности производственной деятельности компании. Правильный учет и анализ себестоимости позволяют оптимизировать затраты, принимать обоснованные управленческие решения и повышать конкурентоспособность предприятия.

См. также

Что нам скажет Википедия?

Методики проведения консолидации предусматривают сбор и обработку большого объёма информации. Выбор методики проведения консолидации зависит от доли владения компанией (дочерняя, ассоциированная, или же в компании просто вложены инвестиции, не дающие контроля), и от характера группы компаний (между компаниями существуют инвестиционные или договорные отношения, или ими владеет одно лицо или группа лиц). Выбранная методика, в свою очередь, определяет суть, количество и характер консолидационных процедур.

Процедура консолидации финансовых отчётов состоит из трёх основных процессов: подготовки отчётности каждым отдельным предприятием группы, проведения корректировок и составления собственно консолидированной отчётности.

Метод приобретения — это метод проведения консолидации, при котором подразумевается такая форма объединения компаний, при которой одна из компаний имеет контроль над другими, то есть одна компания по сути является материнской а другая дочерней. При подготовке консолидированной отчётности этим методом необходимо чётко определить структуру группы и идентифицировать материнскую и дочерние компании; также необходимо, чтобы учётные политики материнской и дочерних предприятий были сходны во всех значимых вопросах. Метод предполагает суммирование данных по одноимённым статьям бухгалтерского баланса и отчёта о прибылях и убытках материнской и дочерних предприятий, и полное исключение внутригрупповых операций между ними.

Одним из специфических методов проведения консолидации является создание совместных компаний или, что более характерно для российских реалий, заключение договора о совместной деятельности. Такой метод консолидации применим, если между объединёнными фирмами есть договор, где чётко прописаны права и обязанности каждой из объединённых компаний. Для целей учёта и составления отчётности выделяют следующие три основных вида совместной деятельности: совместно контролируемые операции, совместно контролируемые активы и совместные предприятия.

Такая форма совместной компании возникает в том случае, когда используются активы и прочие ресурсы участников совместной компании без учреждения какой-либо обособленной финансовой структуры. Примером совместно контролируемой операции является соглашение, по которому двое или более участников совместного предпринимательства объединяют свои действия, ресурсы и знания для совместного производства, продвижения на рынке и сбыта продукции. Каждый из участников совместного предпринимательства использует свои собственные основные средства и имеет собственные запасы. Каждый из участников также несёт собственные расходы и принимает на себя обязательства, самостоятельно привлекает финансирование, предполагающее его собственную ответственность.

Такой вид совместного предпринимательства не предполагает учреждения предприятия, отдельного от самих его участников. Каждый участник совместного предпринимательства получает контроль над своей частью будущих экономических выгод через свою долю в совместно контролируемом активе. Каждый из участников совместного предпринимательства может забрать часть продукции, произведённой с использованием активов, и каждый несёт предусмотренную договорным соглашением долю возникших расходов.

В целом, методы проведения консолидации финансовых отчётов предусматривают различные процедуры и подходы, в зависимости от характеристик группы компаний и степени контроля над ними. Разработка и применение эффективных методик проведения консолидации является важной задачей для бухгалтерского учета и отчётности.