Узнайте об особенностях учета давальческих материалов у заказчика и подрядчика в различных отраслях. Изучите процесс работы с давальческим сырьем, оформление передачи и бухгалтерский учет.

Cодержание

Особенности учета давальческих материалов

Давальческие материалы – материалы, принятые организацией в переработку от заказчика. Собственники материалов (заказчики) передают их второму субъекту (производителю) для переработки, изготовления готовой продукции или иных работ на основе полученного сырья. Важно заметить, что в процессе получения материалов подрядчик не вносит никакой оплаты за сырье, и при получении давальческих материалов он учитывает их отдельно от остального имущества на забалансовом счете.

Процесс работы с давальческим сырьем можно разделить на три этапа:

- Передача материалов исполнителю, при этом сырье остается собственностью заказчика, а исполнитель не добавляет давальческие материалы к своему имуществу.

- В бухгалтерском учете заказчика давальческие материалы отражаются в разделе "Материалы" и "Переданные материалы", а у исполнителя они добавляются в графу "Полученные материалы в переработку". Затраты, связанные с переработкой сырья, учитываются в учете затрат на производство.

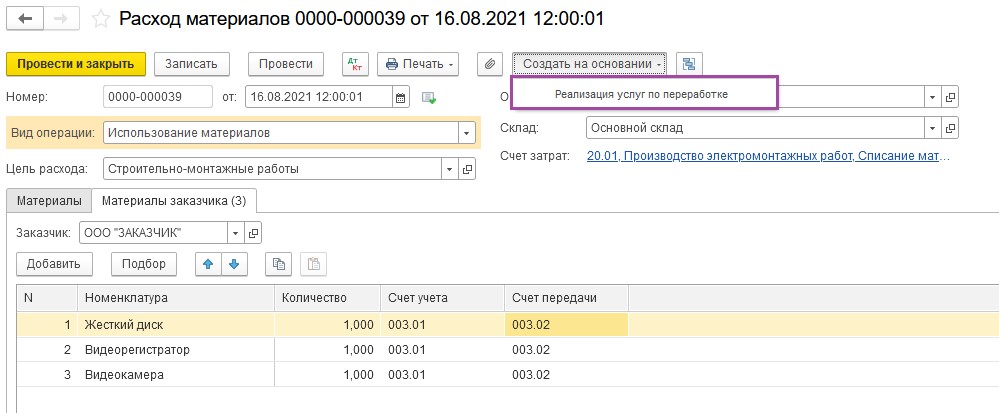

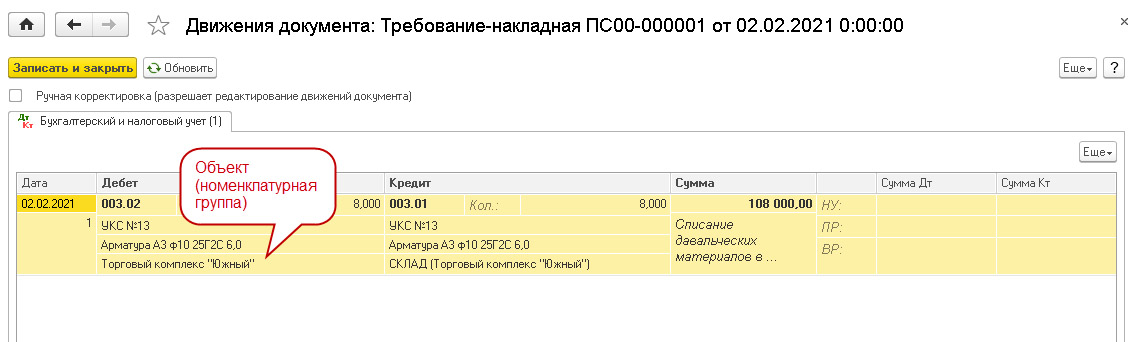

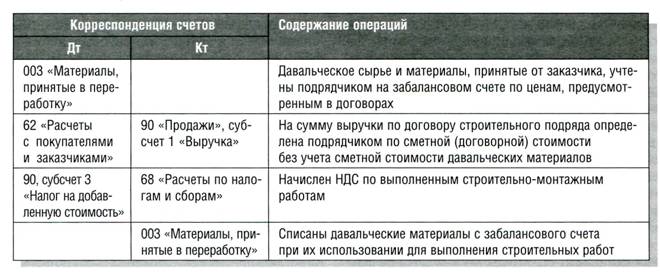

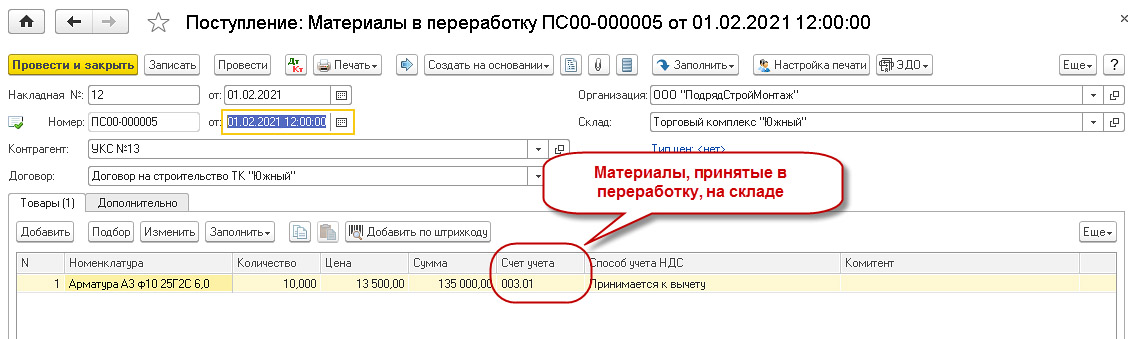

- Счет учета материалов, принятых в переработку, у исполнителя (подрядчика) – 003. Субсчета, на которых ведется учет, – 003.01 "Материалы на складе" и 003.02 "Материалы, переданные в производство". Субсчет для отражения передачи материалов на сторону переработчика – 003.05.

Оформление передачи давальческих материалов

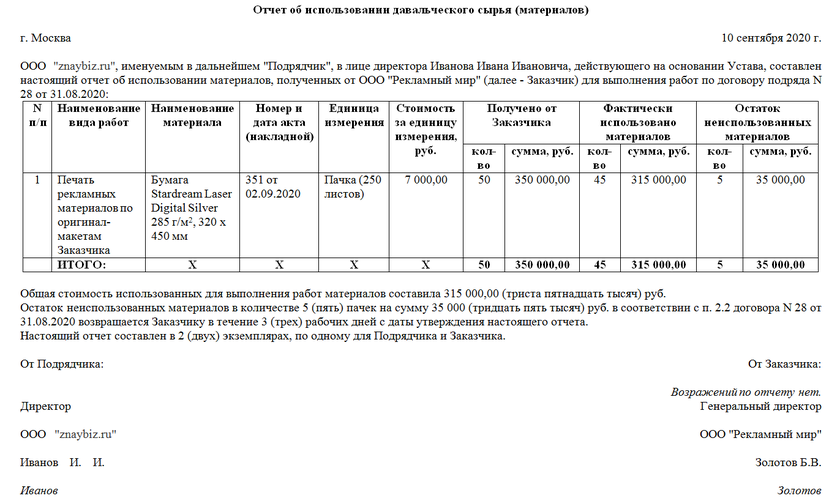

Все условия взаимодействия между исполнителем и заказчиком предусмотрены в договоре, который подписывают стороны. Подписывая договор, исполнитель обязуется выполнять свою работу качественно и в сроки, предусмотренные договором, переданное сырье использовать экономно.

После выполнения работ заказчик должен принять работу от исполнителя, проверить ее качество, и в случае несоответствия пунктам договора о качестве готовой продукции или иных недостатках сообщить о несоответствии исполнителю.

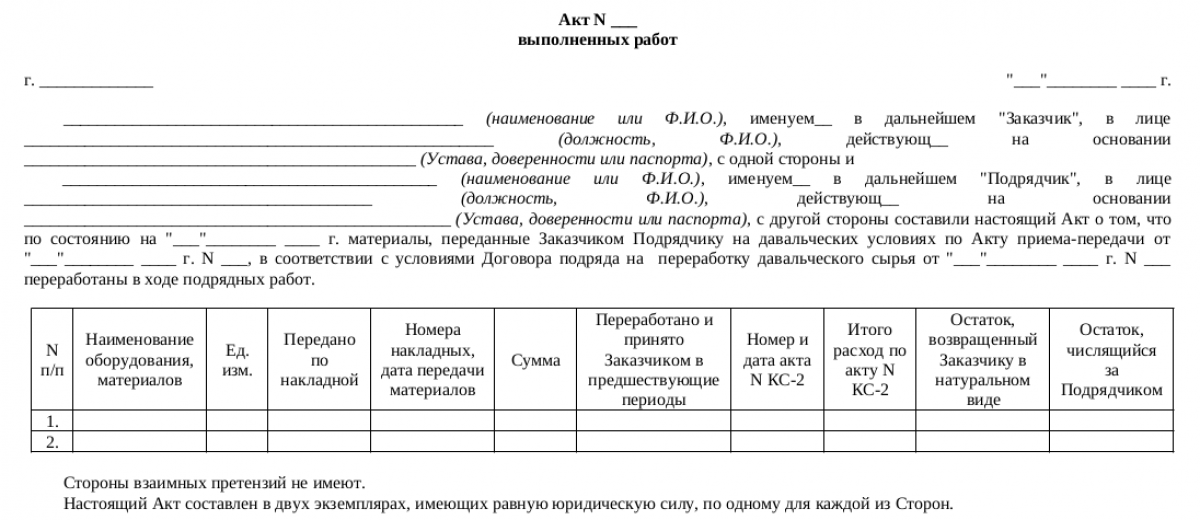

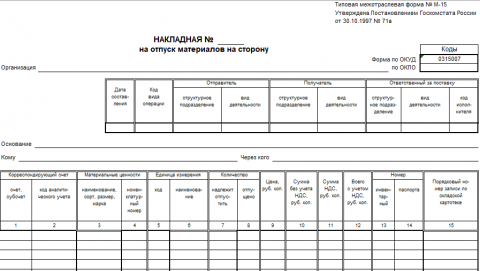

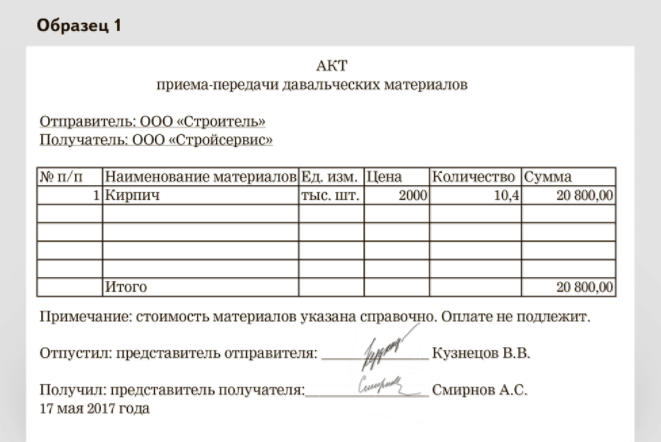

Для передачи сырья от заказчика к исполнителю, и возврату готовой продукции нужны следующие документы:

- Акт приема-передачи давальческих материалов;

- Акт выполненных работ;

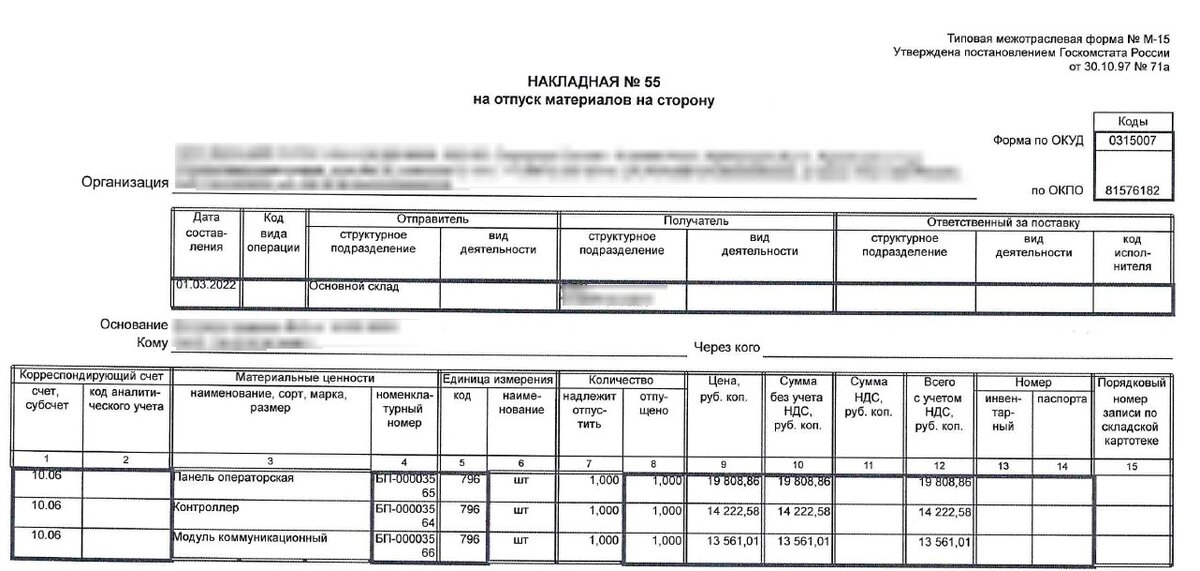

- Счет-фактура или накладная на переданные материалы;

- Договор подряда.

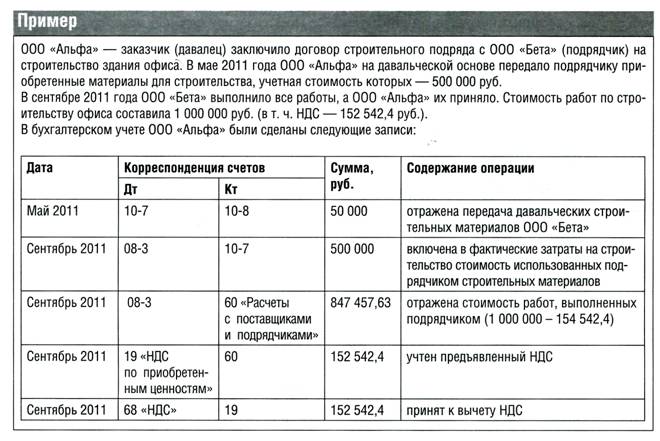

Учет давальческих материалов в строительстве

В строительной отрасли учет давальческих материалов у заказчиков является предметом большого интереса. Бухгалтерские и налоговые учетные процедуры регулируются четко и подробно в соответствии с законодательством. Давальческие материалы передаются от заказчика подрядчику для использования при строительных работах.

Для грамотного бухгалтерского учета давальческого сырья в строительстве необходимо уметь оперировать счетом № 10 и его субсчетами (№ 003, № 10-7 и т.д.). Стандарты записей и документации прописаны в соответствующих приказах и законах.

См. также

Изготовление металлических изделий на давальческих условиях

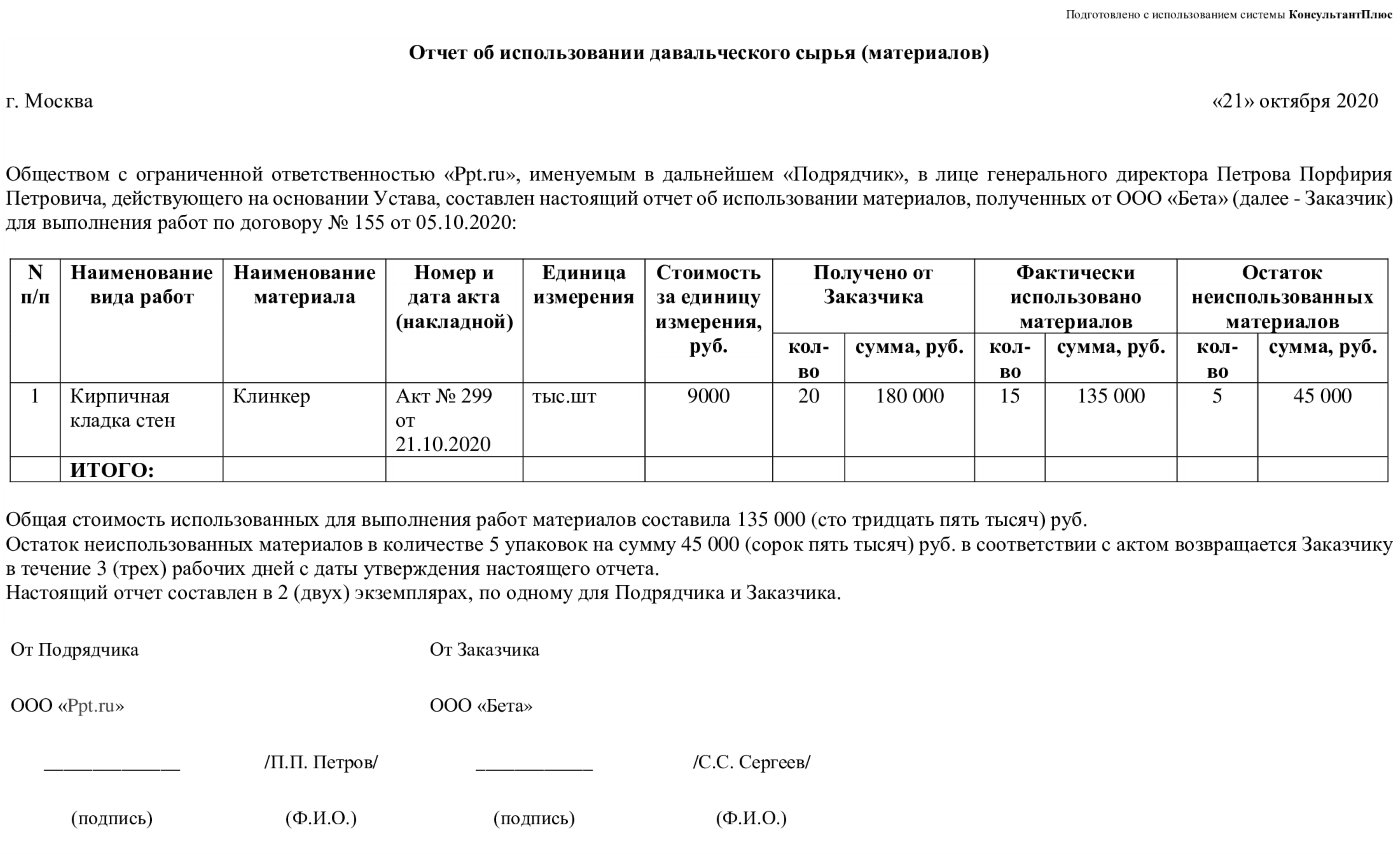

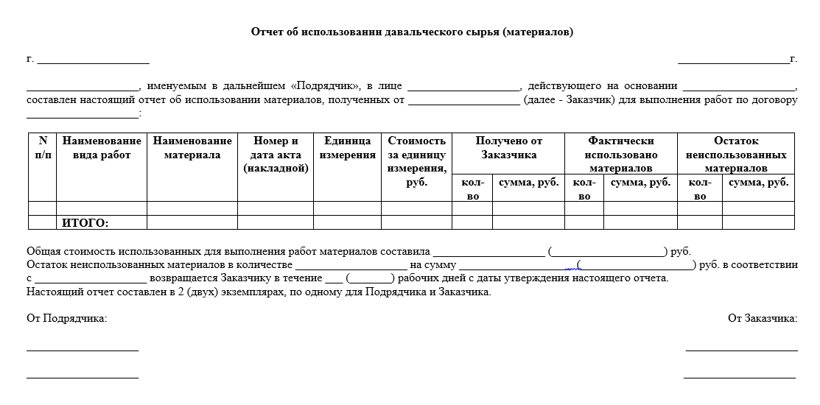

Для металлообрабатывающих организаций распространены операции по переработке давальческого сырья и производству из него продукции по техническому заданию заказчика. При этом заказчик сохраняет право собственности на передаваемый металлопрокат и готовую продукцию, а исполнитель оказывает услуги по переработке сырья за плату.

Давальческий договор в данном случае классифицируется как договор подряда и регулируется главой 37 «Подряд» Гражданского кодекса РФ. При этом, договор подряда отличается от договора мены и услуг, поскольку предметом договора являются работы по металлообработке, а не передача материалов или оказание услуг.

Обязанности исполнителя (подрядчика) включают экономное использование предоставленного сырья и предоставление отчетов о расходах заказчику.