Узнайте определение естественной убыли и технологических потерей в столовой, их классификацию и учет. Подробности на сайте Бух-в-помощь.

Cодержание

Определение естественной убыли

В соответствии с п. 7 ст. 254 НК РФ к материальным расходам для целей налогообложения приравниваются:

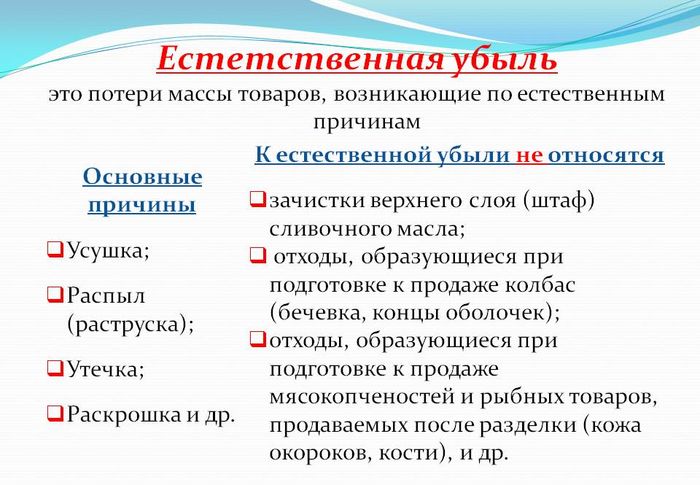

Поскольку в НК РФ отсутствует определение естественной убыли, согласно ст. 11 НК РФ обратимся к другим отраслям законодательства. В Методических рекомендациях по разработке норм естественной убыли, утвержденных приказом Минэкономразвития России от 31.03.03 г. № 95, указано, что под естественной убылью следует понимать потерю (уменьшение массы товара) из-за естественного изменения биологических и (или) физико-химических свойств при сохранении его качества в пределах требований (норм), устанавливаемых нормативно-правовыми актами. Исходя из этого определения к естественной убыли следует относить такие явления, как выпаривание, выветривание, усушку и т.п.

Потери от естественной убыли могут возникать при хранении и транспортировке материальных ценностей.

Технологические потери

Согласно Методическим рекомендациям, технологические потери возникают в процессе производства и (или) при транспортировке и обусловлены эксплуатационными (техническими) характеристиками оборудования, используемого при производстве и транспортировке товаров. Таким образом, технологические потери возникают в силу особенностей применяемых технологий.

Виды потерь в столовой

В процессе транспортировки и хранения товарно-материальных ценностей в столовой могут возникать как технологические потери, так и естественная убыль. Чтобы установить вид потерь, необходимо определить причину их возникновения. Например, если потери вызваны изменением физико-химических свойств, такие потери следует учитывать как естественную убыль. Если же физико-химические свойства товаров не изменяются, такие потери следует классифицировать как технологические.

См. также

Нормируемые и ненормируемые товарные потери

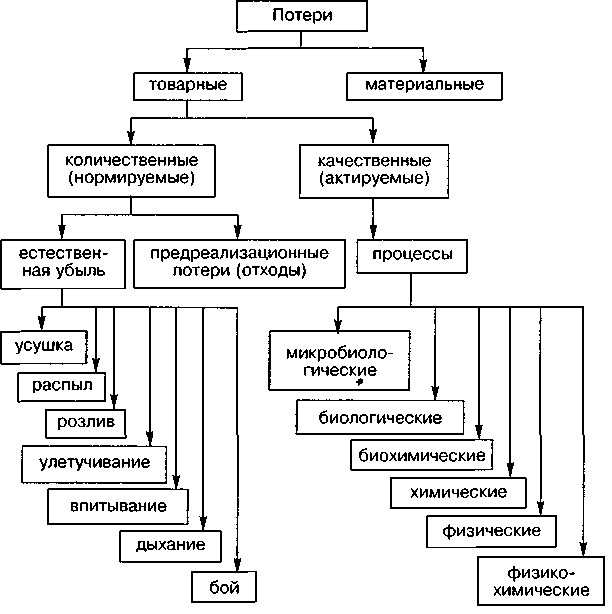

Товарные потери возникают на всех стадиях обращения товаров: при транспортировке, хранении и реализации. Различают нормируемые и ненормируемые товарные потери.

Нормируемые потери

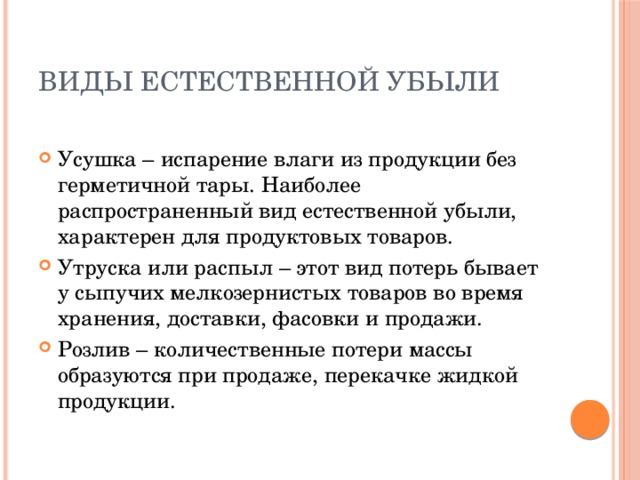

Нормируемые потери - это потери, образующиеся в результате усушки, утруски, раскрошки, разлива, то есть в ходе естественной убыли товаров (уменьшение веса или объема товаров происходит вследствие изменения их физико-химических качеств).

Ненормируемые потери

Ненормируемые потери - это потери от боя, брака и порчи товаров, а также потери по недостачам, растратам и хищениям. Данные потери образуются вследствие уменьшения массы товаров сверх норм естественной убыли, понижения качества по сравнению со стандартами, веса и объема товаров, а также их порчи из-за неправильных условий хранения, халатности должностных лиц. Наличие в столовых таких потерь является результатом бесхозяйственности, запущенности в учете, поэтому такие потери не нормируются, а считаются сверхнормативными. К сверхнормативным относятся и потери вследствие стихийных бедствий, а именно - некомпенсируемых убытков от пожаров, наводнений, всякого рода аварий и тому подобного, убытков от хищений, виновники которых по решению суда не установлены.

Учет и списание потерь

Товарные потери выявляются проверкой наличия товаров путем инвентаризации. Выявленные отклонения в соответствии со статьей 12 закона от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете» и пункта 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 г. № 34н регулируются следующим образом:

- Потери товаров в пределах норм естественной убыли списываются по распоряжению руководителя организации на расходы столовой;

- Потери сверх норм естественной убыли относятся на виновных лиц.

Если виновные лица не установлены или во взыскании с них ущерба отказано судом, убытки от недостач и порчи списываются на финансовые результаты через счет 91 «Прочие доходы и расходы», предварительно собираясь по счету 94 «Недостачи и потери от порчи ценностей».

Исключение составляют недостачи и потери от порчи ценностей, выявленные при приемке товаров от поставщиков и транспортных организаций. В этом случае претензии предъявляются к поставщикам или перевозчикам.

Нормируемые потери учитываются при выведении окончательных результатов инвентаризации и только в том случае, если будет выявлена реальная недостача ТМЦ. При натурально-стоимостном учете результаты инвентаризации отражают по каждому наименованию и артикулу товаров отдельно.

Новые правила учета потерь

В новом документе, утвержденном приказом Министерства промышленности и торговли РФ, нормы естественной убыли продуктов закреплены в более чем пятидесяти приложениях, посвященных климатическим зонам и технологическим условиям хранения.

Теперь предпринимателям запрещается включать потери от брака, нарушение сроков хранения, правил технической эксплуатации, повреждение тары и несовершенство средств защиты товаров от потерь в нормы естественной убыли.

Покупатели также могут выиграть от новых правил. Если товар потерял свой первоначальный вид, но все еще годен для использования или потребления, владельцы вместо его списания могут выставить его на продажу с хорошей скидкой. Однако недобросовестные предприниматели могут вложить потери от испорченных сверх нормы продуктов в розничную цену товаров.

Источник: А. Пыталь, ЗАО БДО Юникон

Цифра: 1 бутылка коньяка может по закону разбиться из партии в 5000 бутылок

См. также