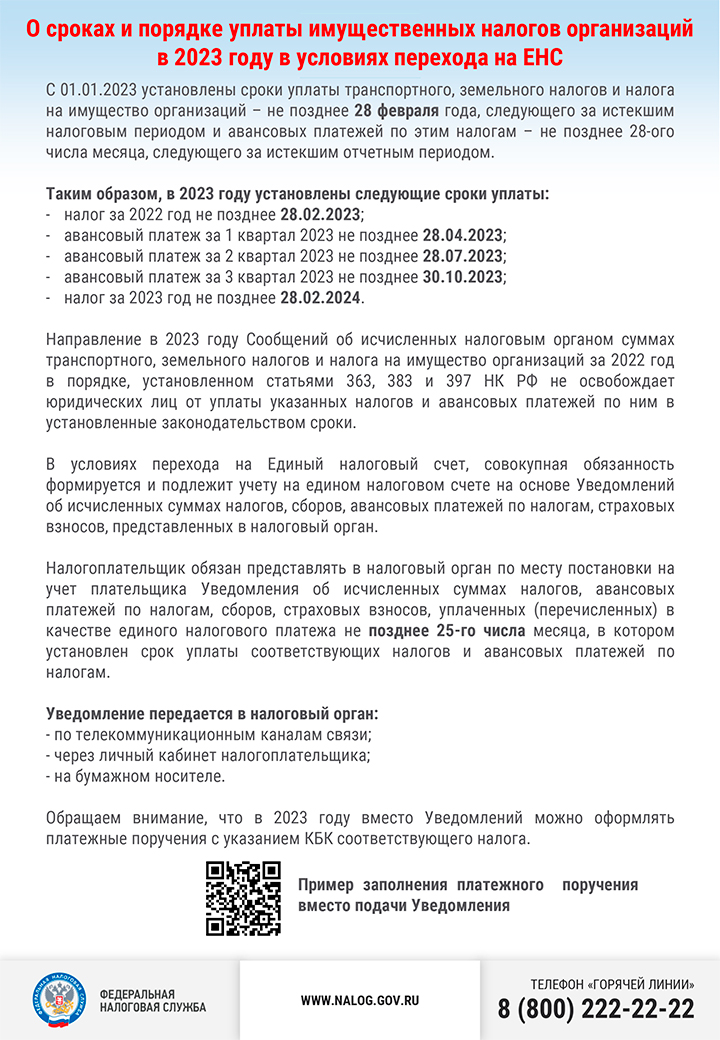

Уплатить имущественные налоги за 2021 год организациям нужно до 1 марта. Начиная с этого года налоги за прошедший год необходимо уплатить до 1 марта 2022 года. Сроки уплаты налогов и авансовых платежей применяются во всех регионах.

Cодержание

Уплатить имущественные налоги за 2021 год организациям нужно до 1 марта.

Нормами налогового законодательства определен единый срок уплаты организациями транспортного налога, налога на имущество организаций и земельного налога. Начиная с этого года налоги за прошедший год необходимо уплатить до 1 марта 2022 года. Сроки уплаты налогов и авансовых платежей применяются во всех регионах.

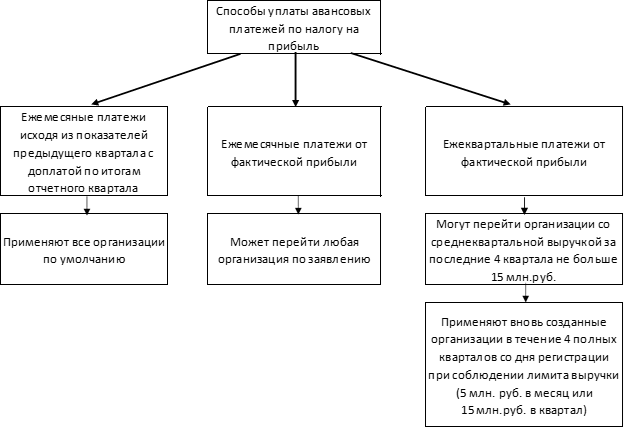

Авансовые платежи по налогам на имущество

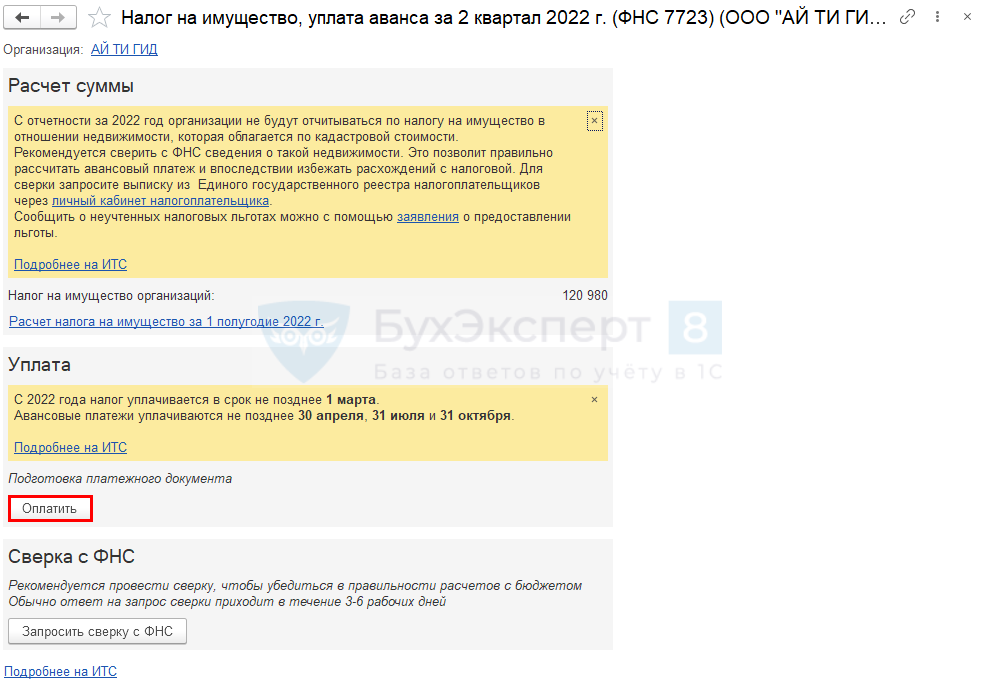

Как поясняет налоговая служба на своем официальном сайте, авансовые платежи по транспортному и земельному налогам, а также по налогу на имущество организаций подлежат уплате не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Это первый, второй и третий кварталы календарного года. При этом субъекты РФ могут не вводить такие платежи. Действовавшие ранее полномочия субъектов РФ и представительных органов муниципальных образований по определению сроков их уплаты отменены.

При неуплате в установленный срок налогов будут начислены пени. А налоговые органы примут меры по принудительному взысканию недоимки, в том числе исходя из направленного налогоплательщику сообщения об исчисленной сумме налога и требования о его уплате.

Налог на имущество организаций

Большинство организаций платят налог на имущество. Налог региональный, поэтому ставки зависят от места регистрации компании.

Организациям России вменяется обязанность по уплате налога на имущество, если одновременно выполняются четыре условия:

- Они являются юридическими лицами.

- На балансе имеются основные средства, подпадающие под обложение налогом.

- Имущество находится на территории России.

- Налоговая база для имущества определена.

Также налог на имущество уплачивается с недвижимости, находящейся в РФ и по общему правилу принадлежащей организации на праве собственности, полученной по концессионному соглашению, если в отношении нее налоговой базой является кадастровая стоимость.

Обратите внимание, что с 2019 года налог на движимое имущество отменен! Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ. С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

См. также

Расчет налога и авансовых платежей

Налоговая база по налогу на имущество - это его среднегодовая стоимость или кадастровая стоимость. Если база по объектам недвижимости не определяется как кадастровая стоимость, ее нужно считать по среднегодовой стоимости. База рассчитывается отдельно по каждому объекту.

Расчет налога по среднегодовой стоимости

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета:

| Дата | Остаточная стоимость, руб. |

|---|---|

| 1 января | 100 |

| 1 февраля | 95 |

| 1 марта | 90 |

| 1 апреля | 85 |

| 1 мая | 80 |

| 1 июня | 75 |

| 1 июля | 70 |

| 1 августа | 234 |

| 1 сентября | 207 |

| 1 октября | 191 |

| 1 ноября | 174 |

| 1 декабря | 146 |

| 31 декабря | 118 |

Среднегодовая стоимость = (100 + 95 + 90 + 85 + 80 + 75 + 70 + 234 + 207 + 191 + 174 + 146 + 118) / 13 х 1000 = 128 077 руб.

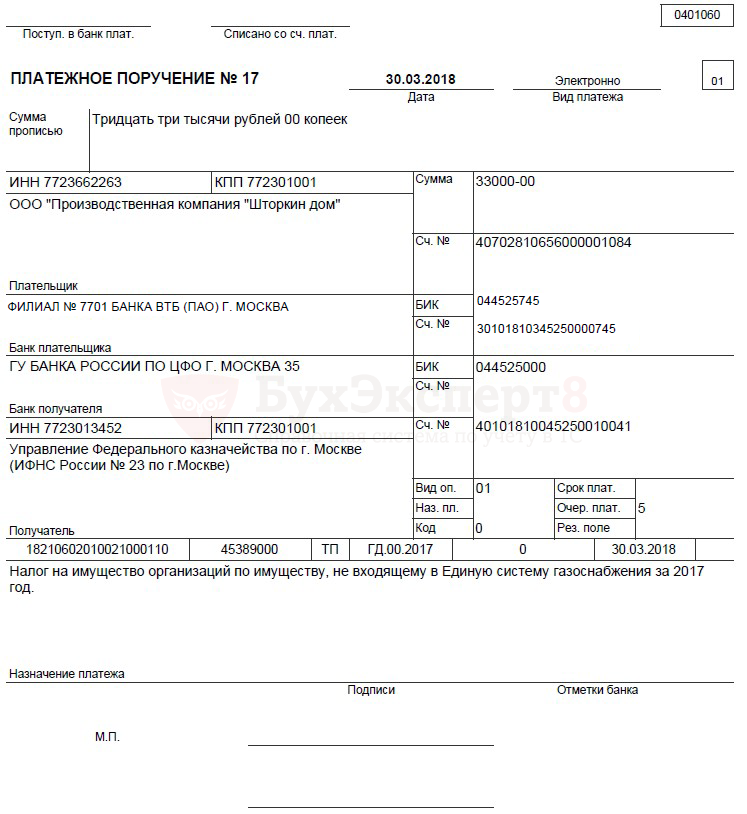

Налог к уплате за год = 128 077 х 2,2 % = 2 818 руб. (при условии, что организация не платит авансы).

Если в регионе установлены авансовые платежи, организациям нужно платить их трижды в год, а затем уменьшать налог к уплате за год на их суммы.

Допустим, что в предложенном примере помимо налога требуется вычислить сумму аванса за все отчетные периоды.

Средняя стоимость облагаемых объектов за I квартал = (100 + 95 + 90 + 85) / 4 = 92.5 руб.

Авансовый платеж по налогу на имущество за 1 квартал 2023 года

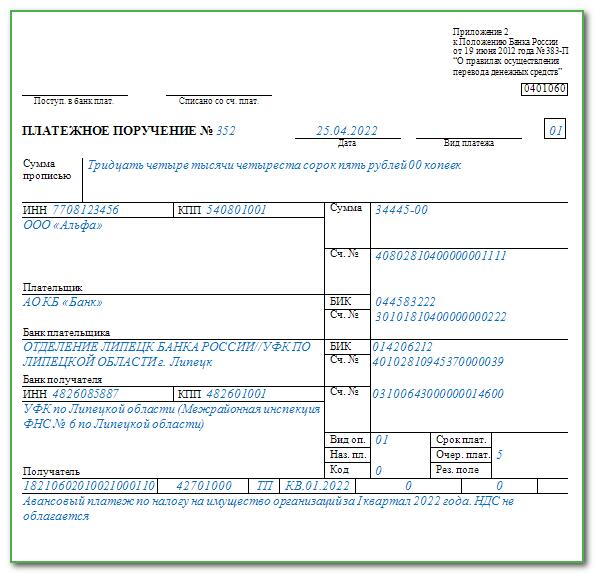

Авансовый платеж по налогу на имущество за 1 квартал нужно уплатить компаниям в тех регионах, где предусмотрена авансовая система расчетов с бюджетом.

Как рассчитываются авансы за 1 квартал

Авансовый платеж по налогу на имущество за 1 квартал 2023 года может вычисляться по-разному: исходя из кадастровой или среднегодовой стоимости.

Расчет аванса за 1 квартал осуществляется исходя из среднегодовой стоимости по формуле:

Аванс = Среднегодовая стоимость × Ставка налога / 4.

Для расчета среднегодовой стоимости потребуются данные об остаточной стоимости ОС на 01.01.2023, 01.02.2023, 01.03.2023 и 01.04.2023. Данный показатель должен быть исчислен по формуле:

Среднегодовая стоимость = (Ост.ст. 01.01 + Ост.ст. 01.02 + Ост.ст. 01.03 + Ост.ст. 01.04) / 4.

Информация об остаточной стоимости объектов берется из регистров по бухгалтерскому учету.

ВАЖНО! С 01.01.2022 остаточную (балансовую) стоимость по объектам недвижимости предприятия должны отражать в налоговом учете. Это требование вступило в силу 1 января 2022 года.

Нужно ли отчитываться по авансовым платежам по налогу на имущество за 1 квартал 2023 года

Плательщиками налога на имущество организаций являются юридические лица, у которых на балансе имеются основные средства, подпадающие под обложение налогом.

В связи с поправками в Налоговый кодекс, вступившими в силу 1 января 2019 года, платить налог на имущество должны только компании, владеющие недвижимостью. Если подобные объекты не зафиксированы на балансе, то расчитывать авансовые платежи и сам налог по итогам года не нужно. Декларация тоже не сдается.

Как рассчитываются авансы за 1 квартал

Авансовый платеж по налогу на имущество за 1 квартал 2023 года может вычисляться по-разному: исходя из кадастровой или среднегодовой стоимости.

Расчет аванса за 1 квартал осуществляется исходя из среднегодовой стоимости по формуле:

Аванс = Среднегодовая стоимость × Ставка налога / 4.

Для расчета среднегодовой стоимости потребуются данные об остаточной стоимости ОС на 01.01.2023, 01.02.2023, 01.03.2023 и 01.04.2023. Данный показатель должен быть исчислен по формуле:

Среднегодовая стоимость = (Ост.ст. 01.01 + Ост.ст. 01.02 + Ост.ст. 01.03 + Ост.ст. 01.04) / 4.

Информация об остаточной стоимости объектов берется из регистров по бухгалтерскому учету.