В данной статье рассматриваются основные изменения в декларации по НДС за 1 квартал 2017 года и их влияние на отчетность. Узнайте о новых требованиях, кодах видов операций и обновленных схемах декларации.

Cодержание

Основные изменения в декларации по НДС

Декларация по НДС за 1 квартал 2017 года внесла несколько значительных изменений в раздел 3 и другие разделы декларации. В данной статье мы рассмотрим основные изменения и их влияние на процесс отчетности по НДС.

Изменения в разделе 3

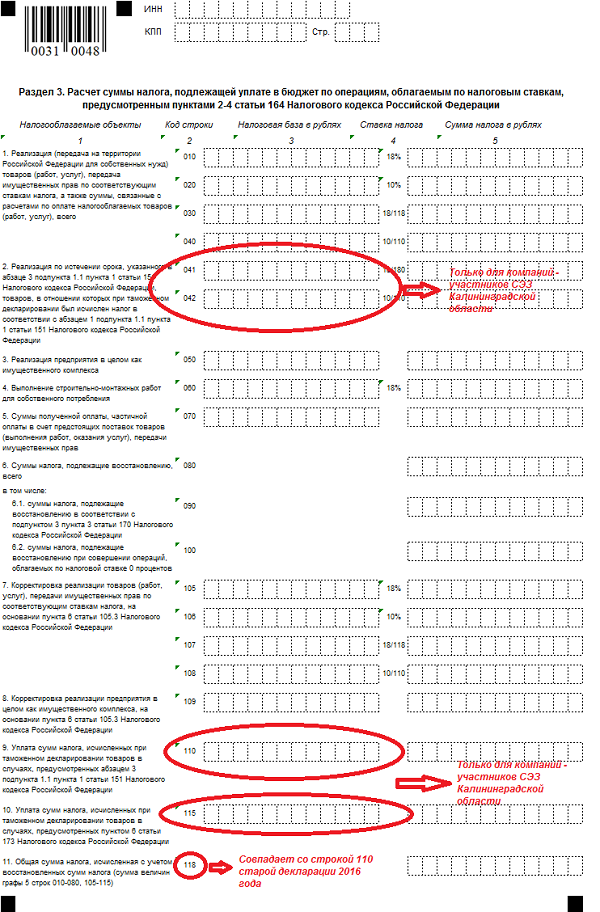

В разделе 3 декларации по НДС за 1 квартал 2017 года произошли следующие изменения:

- Общая сумма исчисленного налога теперь заполняется в строке 118.

- Добавлена строка 125, предназначенная для отражения НДС, предъявленного подрядчиками при капитальном строительстве.

- Добавлены строки для отражения налоговой базы и суммы НДС для компаний, связанных с таможенной зоной в Калининградской области.

Кроме того, в приложении 1 к разделу 3 изменилась терминология. Теперь вместо "Объект недвижимости" используется понятие "Объект основных средств". Также нет необходимости указывать адрес местонахождения объекта недвижимости, по которому восстанавливается налог в течение 10 лет.

Изменения в разделе 8

Продолжение к разделу 8 декларации по НДС также претерпело изменения. Больше нет ограничения в 1000 знаков при внесении номеров таможенных деклараций. Теперь данные вносятся по всем таможенным декларациям в строке 150.

Изменения в разделе 10

Раздел 10 декларации по НДС также претерпел изменения в терминологии. Вместо "Сведения о посреднической деятельности, указываемые комиссионером (агентом), экспедитором, застройщиком" подраздел называется "Сведения из счетов-фактур, полученных от продавцов". Это отражает изменения в порядке отражения информации о посреднических операциях.

Важность отчетности по НДС за 1 квартал 2017 года

С отчетности за I квартал 2017 года введены новые коды видов операций, которые должны быть указаны в книгах покупок и продаж, а также в журнале учета счетов-фактур. Ответы на требования о пояснениях по декларации по НДС теперь допускаются только в электронном виде.

Измененная форма декларации по НДС вступила в силу с 10 марта 2017 года, поэтому отчетность по НДС за 1 квартал 2017 года должна быть подана по новой форме.

Для удобства налогоплательщиков на сайте ФНС была размещена методичка с примерами применения новых кодов видов операций и обновленные XSD-схемы декларации.

Изменения в обложении НДС интернет-торговли

С 1 января 2017 года изменился порядок обложения НДС интернет-торговли. В форме декларации по НДС были внесены изменения, связанные с этим новым порядком.

В новой редакции декларации обновлены штрих-коды и исключены значения показателей по определенным строкам разделов 4 и 6, которые отражают сумму налога по операциям реализации товаров, работ или услуг, соответствующую документально подтвержденной обоснованности применения налоговой ставки.

Также были внесены изменения в разделы 3, 8, 9 и приложение 1 к разделу 3. Уточнился порядок отражения регистрационных номеров таможенной декларации.

Заключение

Новая декларация по НДС за 1 квартал 2017 года внесла несколько значительных изменений, которые затронули разделы 3, 8, 9 и 10, а также приложение 1 к разделу 3. Налогоплательщикам необходимо быть внимательными при заполнении декларации и учитывать новые требования и коды видов операций.

Изменения в обложении НДС интернет-торговли также требуют особого внимания при заполнении декларации и отчетности по НДС.

В целом, новая декларация по НДС за 1 квартал 2017 года отражает стремление к улучшению процесса администрирования НДС и обеспечению более прозрачного и эффективного контроля над этим налогом.

Что нам скажет Википедия?

НДС (налог на добавленную стоимость) является косвенным налогом, который представляет собой изъятие части добавленной стоимости товаров, работ или услуг в бюджет государства. Этот налог уплачивается конечным потребителем при покупке товаров, работ или услуг, однако сумма налога поступает в бюджет на ранних стадиях производства, так как налог уплачивается каждым участником производства на различных этапах.

НДС применяется в 137 странах, при этом самые высокие ставки применяются в Таиланде (28%) и Венгрии (27%). Страны с крупной экономикой, такие как США и Япония, не применяют НДС и вместо этого применяют налог с продаж. В США ставка налога с продаж варьируется от 0% до 15%, в Японии установлена фиксированная ставка 10% (с 1 октября 2019 года).

История НДС восходит к Карлу Фридриху фон Сименсу, который в 1919 году критиковал существовавший налог с продаж, считая его несправедливым и противоречащим основам честной конкуренции. Первые шаги по введению новой налоговой системы были сделаны во Франции, где в 1954 году Морис Лоре предложил и протестировал налог на добавленную стоимость. Впоследствии все страны Европейского сообщества были обязаны ввести НДС до конца 1972 года. В Европейском союзе НДС стандартизирован Директивой о системе налога на добавленную стоимость.

В России НДС введен с 1 января 1992 года и регулируется главой 21 Налогового кодекса РФ. Существуют различные категории налогоплательщиков и определенные виды операций, которые освобождаются от налогообложения. Ставка НДС в России составляет 20% с 1 января 2019 года. Однако есть определенные товары и услуги, на которые применяется пониженная ставка 10%, а также товары, экспортируемые из страны, полностью освобождаются от налога.