Декларация по НДС для экспортеров является важным инструментом для возмещения экспортного НДС из бюджета. Узнайте, как правильно заполнить и сдать декларацию по НДС для экспортеров на Бух-в-помощь.

Cодержание

Декларация по НДС для экспортеров является важным инструментом для возмещения экспортного НДС из бюджета. Фирмы-экспортеры обязаны ежеквартально сдавать в налоговую инспекцию единую декларацию по НДС, которая включает информацию как по «внутренним», так и по «внешним» операциям. Исключение составляет импорт товаров с территории государств-членов Евразийского экономического союза, для которых необходимо заполнить декларацию по косвенным налогам.

Заполнение декларации по НДС для экспортеров

Декларация для экспортеров состоит из нескольких частей:

- Титульный лист

- Раздел 1 "Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика"

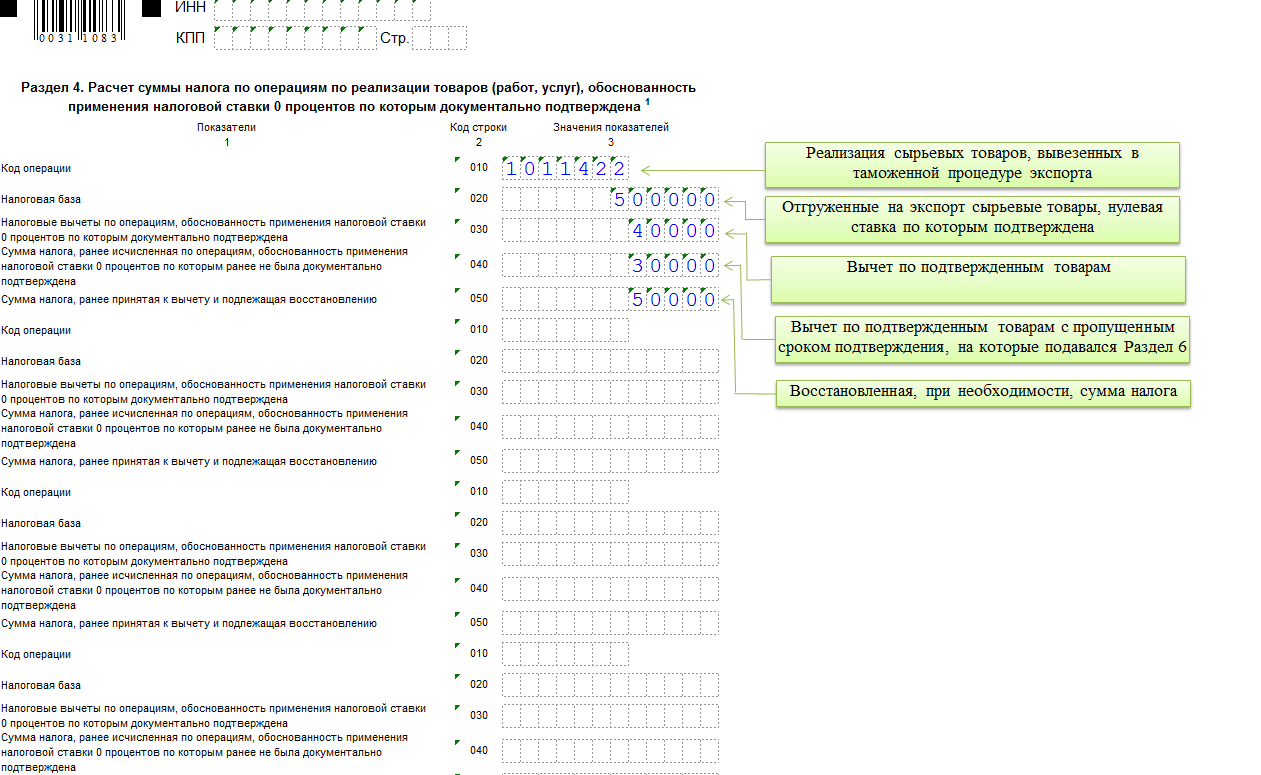

- Раздел 4 "Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0% по которым документально подтверждена"

- Раздел 5 "Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0% по которым ранее документально подтверждена (не подтверждена)"

- Раздел 6 "Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0% по которым документально не подтверждена"

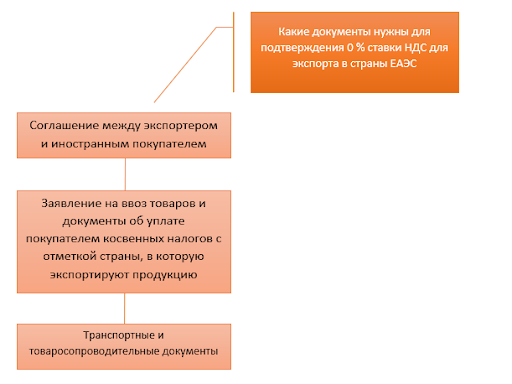

При заполнении раздела 4, фирмы должны представить в налоговую инспекцию подтверждающие документы в соответствии со статьей 165 Налогового кодекса РФ. В случае продажи товаров иностранным дипломатическим представительствам или международным организациям, предусмотрены специальные документы, указанные в постановлениях Правительства России.

Заполнение разделов декларации по НДС для экспортеров

Экспортеры заполняют не все разделы декларации, а только те, которые соответствуют конкретной ситуации. В процессе работы могут возникнуть следующие ситуации:

- Если в отчетном квартале собраны документы, подтверждающие применение ставки 0%, фирмы должны декларировать эту деятельность в специальных разделах декларации - 4-м, 5-м и 6-м. В этих разделах формируются суммы налоговых баз и НДС, предъявляемого к вычету.

- В разделе 5 указываются экспортные операции, право на вычет НДС по которым возникает позже, чем полностью составлен комплект документов-подтверждений.

- Если компания не успевает сформировать подтверждающие документы в установленный срок, продажи облагаются налогом на общих основаниях в зависимости от категории товара, и операции отражаются в разделе 6.

См. также

Особенности заполнения декларации по НДС при экспорте

Операции с экспортируемым НДС в период с 2022 по 2023 годы должны декларироваться на бланке, указанном в Приказе ФНС России от 29.10.2014 № ММВ-7-3/558@. При заполнении декларации экспортеры должны следовать общим правилам, включая титульный лист и необходимые разделы. Суммы в отчете указываются без копеек и округляются до полного рубля по математическим правилам. Коды операций и другие детали указываются в соответствии с Порядком заполнения декларации, утвержденным Приказом.

При экспорте товаров за пределы Евразийского экономического союза, применение ставки НДС 0% обусловлено предоставлением экспортером подтверждающих документов, включая таможенное оформление и фактическое перемещение товаров. Эти документы должны быть подтверждены результатами камеральной налоговой проверки, где информация сверяется с таможенными органами.

Важно отметить, что все вышесказанное не применяется к лицам, освобожденным от исполнения обязанностей налогоплательщиков НДС.