В 2023 году были внесены изменения в порядок уплаты НДФЛ, касающиеся удержания налога с аванса. Работодатели обязаны рассчитывать и удерживать НДФЛ не только в день зарплаты, но и в день выплаты аванса сотрудникам. В этой статье мы рассмотрим, как производить удержание и уплату НДФЛ с аванса в 2023 году, как изменилась отчетность и какие сроки ее подачи необходимо соблюдать.

Cодержание

Введение

В 2023 году были внесены изменения в порядок уплаты НДФЛ, касающиеся удержания налога с аванса. Теперь работодатели обязаны рассчитывать и удерживать НДФЛ не только в день зарплаты, но и в день выплаты аванса сотрудникам. В этой статье мы рассмотрим, как производить удержание и уплату НДФЛ с аванса в 2023 году, как изменилась отчетность и какие сроки ее подачи необходимо соблюдать.

Изменения в удержании НДФЛ с аванса

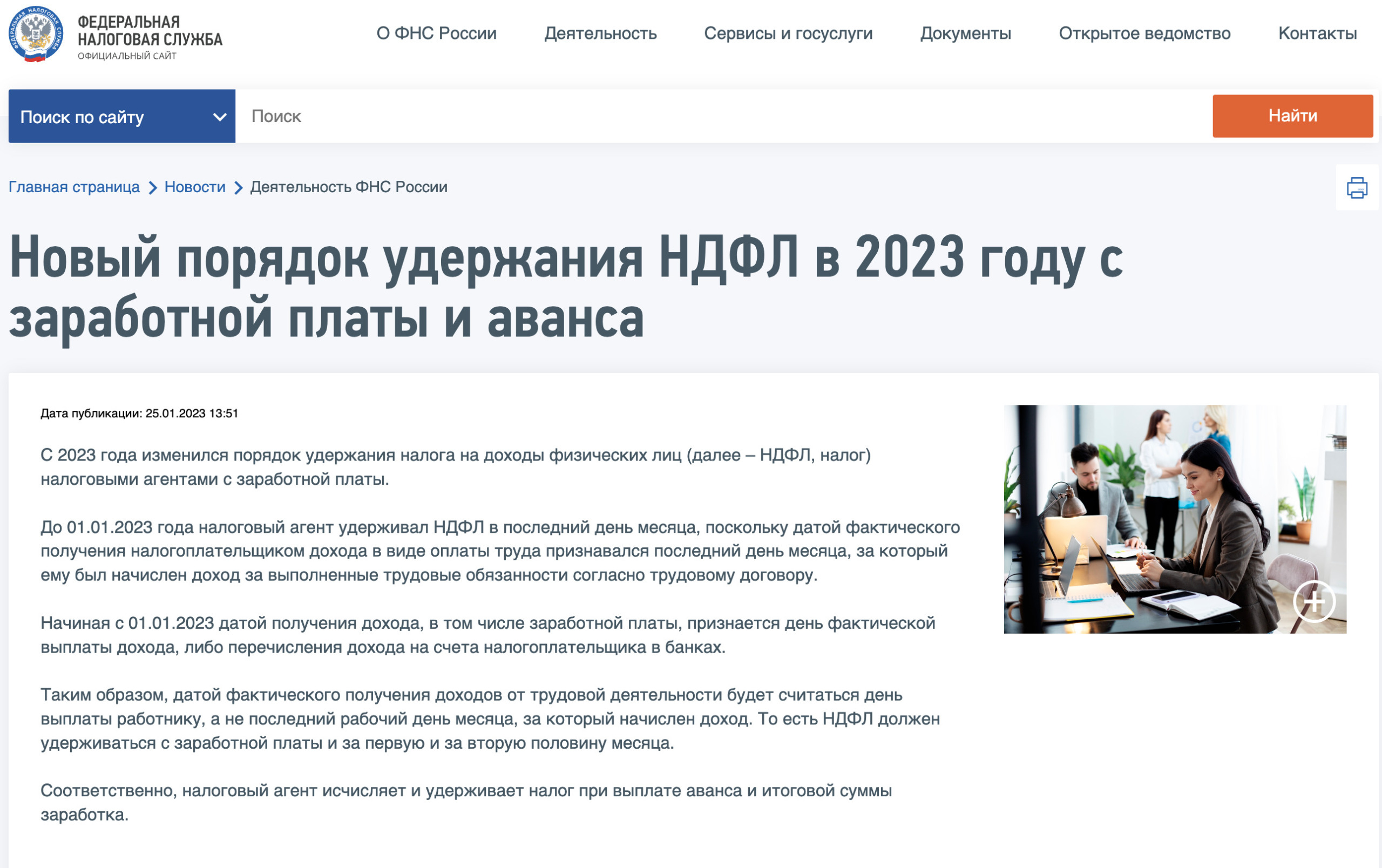

Согласно положениям Федерального закона от 14.07.2022 № 263-ФЗ, начиная с 2023 года датой получения дохода в виде оплаты труда считается фактический день выплаты сотруднику, а не последний рабочий день месяца. Это означает, что работодателям при выплате аванса необходимо обязательно удерживать и перечислять НДФЛ. Если на аванс сотрудников приходится значительная часть общей суммы заработной платы, размер выплаты должен быть увеличен с учетом НДФЛ. В противном случае, сотрудники получат на руки существенно меньшую сумму из-за двойного удержания налога (с зарплаты и аванса соответственно). Важно отметить, что эти меры применяются к каждой выплате дохода, включая больничные, отпускные и другие выплаты.

Изменения в отчетности и сроках уплаты

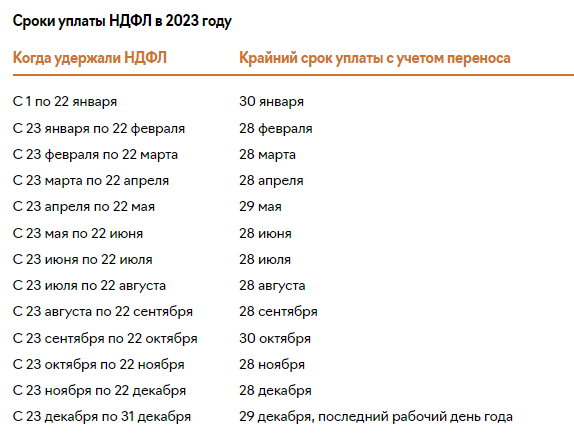

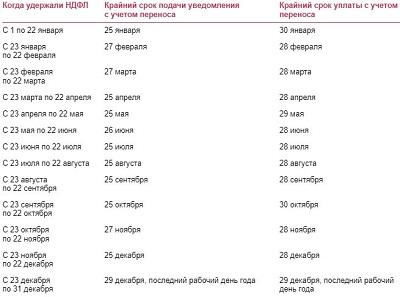

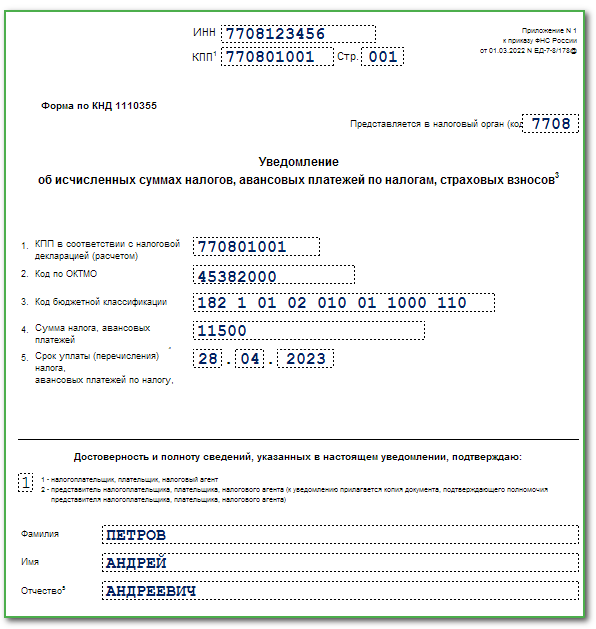

Одним из изменений с 2023 года является то, что каждая выплата сотруднику теперь расценивается как получение дохода в том месяце, когда были выданы деньги. Например, если аванс выплачивается 25 июля, а заработная плата 10 августа, то аванс считается доходом июля, а зарплата – доходом августа. Кроме того, пункт 9 статьи 226 НК РФ, запрещавший платить НДФЛ налоговым агентам за свой счет, был отменен. Теперь средства могут быть перечислены на ЕНС (Единый налоговый счет) работодателя в счет предстоящей уплаты НДФЛ до удержания налогового вычета у сотрудников.

Срок уплаты НДФЛ, удержанного за период с 23 числа предыдущего месяца по 22 число текущего месяца, должен быть не позднее 28 числа текущего месяца. Работодатель может самостоятельно оплатить НДФЛ из собственных средств, не дожидаясь общего расчетного листка.

См. также

Расчет НДФЛ с аванса

Размер НДФЛ зависит от суммы аванса. Аванс следует считать пропорционально времени, отработанному сотрудником в первой половине месяца. Если в первой половине месяца не было ни одного рабочего дня, например, из-за болезни, аванс может быть не выплачен. Праздничные дни в первой половине месяца также учитываются при расчете НДФЛ с аванса.

Учет новых требований при начислении аванса

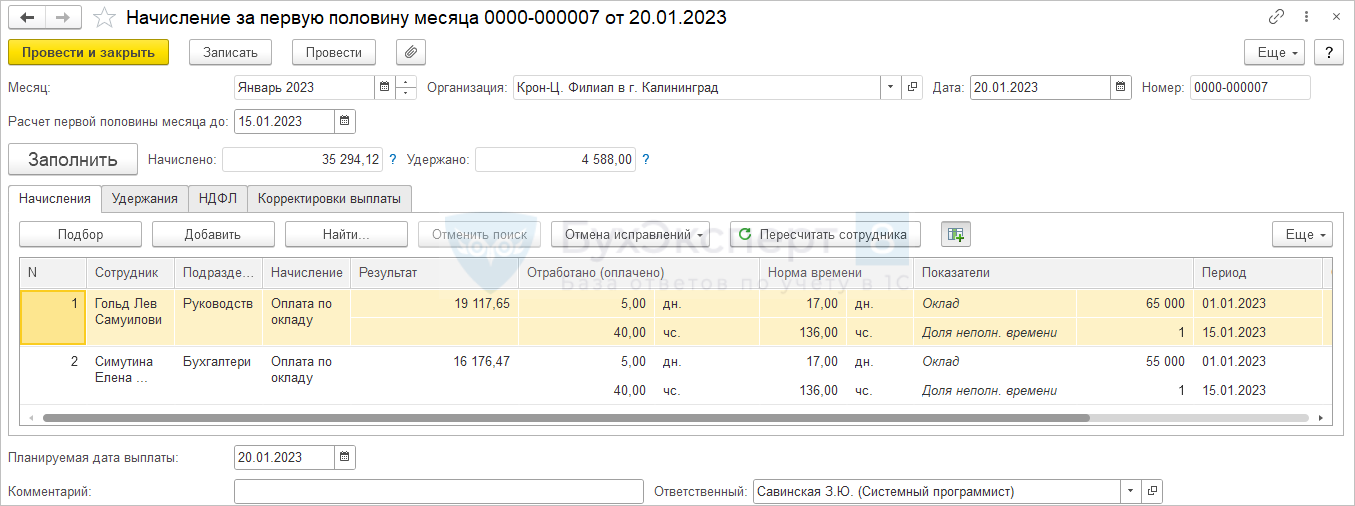

Наиболее простой способ учесть новое требование – отказаться от аванса в виде фиксированной суммы или процента от тарифа и начислять аванс на основе расчета за первую половину месяца. Для этого используется специализированный документ "Начисление за первую половину месяца". В расчет аванса должны быть включены все плановые начисления и удержания сотрудников, для которых установлен флажок "Начисляется за первую половину месяца" в настройках. Расчет производится с учетом отработанного времени и рассчитывается НДФЛ на плановую дату выплаты, указанную в документе. Если выплата произошла не в планируемую дату, доход и НДФЛ автоматически пересчитываются на фактическую дату выплаты. Суммы, начисленные документом "Начисление за первую половину месяца", не включаются в расчетные ведомости и расчетные листки, но будут учтены в справке о доходах сотрудника. Документ "Начисление за первую половину месяца" будет фиксировать доход сотрудника для целей НДФЛ.

При основном расчете необходимо начислить доход только за вторую половину месяца, а не за весь месяц. В документе "Начисление зарплаты и взносов" отражается полная месячная зарплата, а при регистрации суммы дохода для целей НДФЛ дополнительно формируется отрицательная сумма дохода на сумму ранее начисленного аванса. Таким образом, в регистре учета доходов получается доход только за вторую половину месяца.

Переход на аванс по расчету

Для перехода на аванс по расчету за первую половину месяца в программе 1С:ЗУП 3.1 можно использовать специализированный документ "Изменение аванса". Для этого необходимо создать документ "Изменение аванса", установить способ расчета аванса "Расчетом за первую половину месяца" и заполнить документ списком сотрудников. Для начислений и удержаний, которые включаются в аванс, должен быть установлен флажок "Начисляется при расчете первой половины месяца".

См. также

Авансовые платежи по Налогу на доходы физических лиц

Индивидуальные предприниматели, а также нотариусы, адвокаты и другие лица, занимающиеся частной практикой, уплачивают авансовые платежи по налогу на доходы от их деятельности за I полугодие, 3-й и 4-й кварталы года. Суммы платежей определяются налоговым органом, который уведомляет плательщиков о размере подлежащего уплате авансового платежа. Окончательная сумма налога исчисляется плательщиками самостоятельно и уплачивается в бюджет с учетом авансовых платежей.

Иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц на основании патента, уплачивают налог на доходы от такой деятельности авансом при получении и продлении патента. Уплата налога осуществляется в виде фиксированных авансовых платежей в размере 1000 рублей в месяц. Если сумма налога, рассчитанного исходя из доходов иностранного работника, превышает уплаченные авансовые платежи, недостающая сумма должна быть перечислена иностранным работником в бюджет.

Что нам скажет Википедия?

Авансовые платежи по Налогу на доходы физических лиц

Индивидуальные предприниматели, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, уплачивают авансовые платежи по налогу на доходы от их деятельности за I полугодие, 3-й и 4-й кварталы года. Суммы платежей определяются налоговым органом, который уведомляет плательщиков о размере подлежащего уплате авансового платежа.

Окончательная сумма налога исчисляется плательщиками самостоятельно и уплачивается в бюджет с учётом авансовых платежей.

Иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц на основании патента уплачивают налог на доходы, полученные от осуществления такой деятельности, авансом при получении и продлении патента.

Уплата налога осуществляется в виде фиксированных авансовых платежей в размере 1000 рублей в месяц. Однако в случае превышения суммы налога, рассчитанного, исходя из доходов иностранного гражданина, работающего на основании патента, над суммой уплаченных авансовых платежей, недостающая часть должна быть перечислена иностранным работником в бюджет.