Изменения в налоговом законодательстве: введение сроков уплаты НДФЛ и обязательные уведомления. Узнайте подробности и новые правила уплаты налога на доходы физических лиц.

Введение

С 1 января 2023 года в Российской Федерации вступили в силу изменения в налоговом законодательстве, связанные с введением единого налогового счета (ЕНС) и переходом на уплату налогов, сборов и страховых взносов посредством единого налогового платежа (ЕНП) (263-ФЗ от 14.07.2022 г.). Эти изменения затронули также налог на доходы физических лиц (НДФЛ).

Однако, несмотря на активное использование ЕНС и ЕНП для расчетов по НДФЛ, следует обратить внимание на то, что в составе ЕНП не учитываются выплаты НДФЛ иностранным работникам, работающим по патенту (п. 2 ст. 11, п. 1 ст. 58 НК РФ).

Изменение сроков уплаты НДФЛ

С 1 января 2023 года (п. 13 ст. 2, п. 1, 2 ст. 5 Закона от 14.07.2022 № 263-ФЗ) изменились сроки уплаты НДФЛ в бюджет.

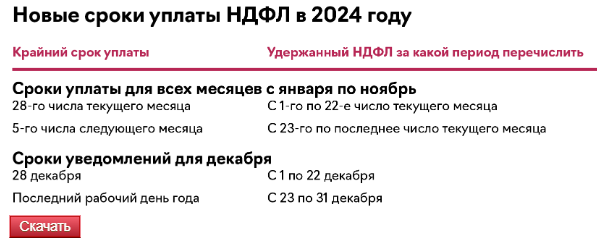

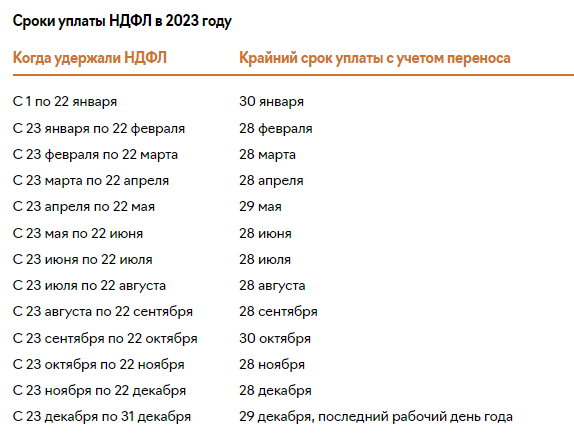

Согласно новым правилам, налоговый агент должен перечислять НДФЛ в бюджет не позднее:

- 5-го числа месяца, следующего за отчетным периодом, для налогоплательщиков, для которых отчетный период по налогу является кварталом;

- 28-го числа месяца, следующего за отчетным периодом, для налогоплательщиков, для которых отчетный период по налогу является месяцем.

Важно отметить, что сроки уплаты НДФЛ с доходов индивидуальных предпринимателей и физических лиц, не являющихся таковыми, остались без изменений.

Однако, в некоторых случаях установлены специальные сроки уплаты НДФЛ. Например, НДФЛ с доходов по операциям, учитываемым на индивидуальном инвестиционном счете, должен быть перечислен не позднее 28-го числа месяца, следующего за отчетным месяцем (п. 3 ст. 214.9 НК РФ, п. 10 ст. 2 Федерального закона от 14.07.2022 N 263-ФЗ).

Обязательные уведомления

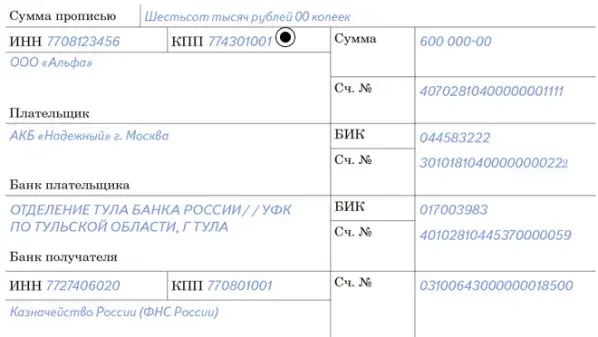

В случаях, когда необходимо уплатить НДФЛ до представления отчетности, требуется подать в налоговый орган уведомление об исчисленных суммах налогов (пп. "и" п. 17 ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).

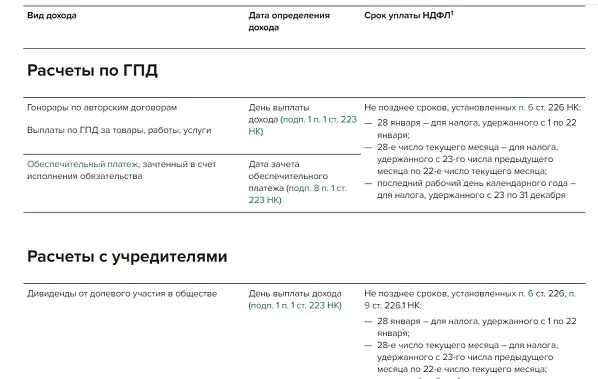

Налоговые агенты по НДФЛ должны указывать в уведомлении информацию о суммах налога, исчисленного и удержанного ими за период с 23-го числа месяца, предшествующего месяцу подачи уведомления, по 22-е число текущего месяца.

Уведомление по НДФЛ за период с 23 декабря по 31 декабря должно быть представлено не позднее последнего рабочего дня года.

С 2023 года вместо уведомления можно подавать распоряжение на перевод денежных средств в уплату платежей в бюджетную систему РФ (ч. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ).

См. также

Заключение

В результате введения изменений в налоговое законодательство, президент Российской Федерации изменил сроки уплаты НДФЛ и ввел обязательные уведомления. Новые правила установили конкретные сроки уплаты НДФЛ в бюджет в зависимости от отчетного периода. Также требуется обратить внимание на возможность подачи уведомлений об исчисленных суммах налогов и введение альтернативного способа уплаты через распоряжение на перевод денежных средств. Все эти изменения требуют внимательного внедрения и соблюдения со стороны компаний и индивидуальных предпринимателей, платящих НДФЛ.