Узнайте основные аспекты и порядок правильного оформления кассовых документов в данной статье на Бух-в-помощь.

Cодержание

Кассовые документы играют важную роль в оформлении движения наличных денежных средств в организации. Порядок их оформления строго регламентирован и является обязательным для соблюдения. В данной статье мы рассмотрим основные аспекты правильного оформления кассовых документов.

Оформление первичных кассовых документов

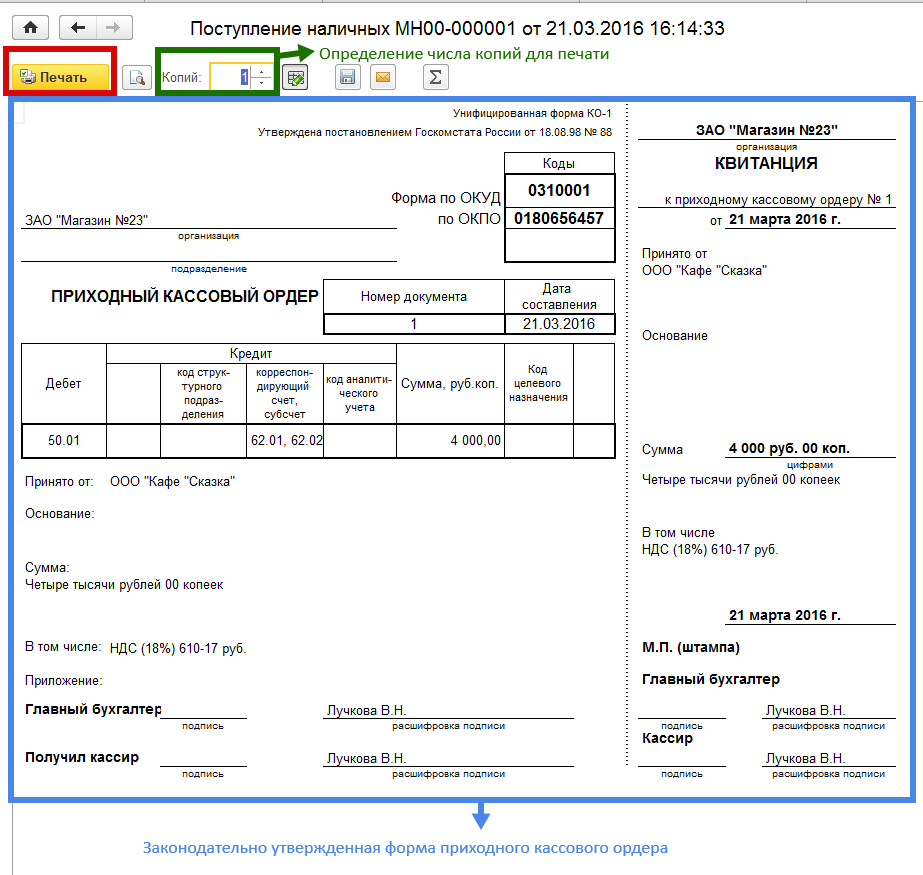

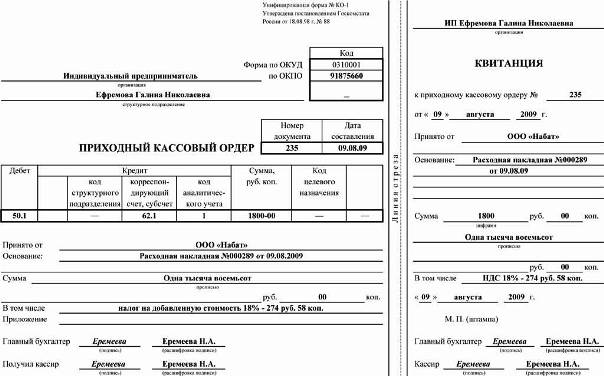

Начиная с 1 января 2013 года, организации получили право разрабатывать собственные формы первичной учетной документации. Однако это не распространяется на первичные кассовые документы, которые до сих пор оформляются по утвержденным унифицированным формам.

Сейчас порядок оформления кассовых документов регулируется:

- Приказом Минфина России № ПЗ-10/2012;

- Информацией Минфина России о нюансах документального оформления кассовых операций.

Важно отметить, что с 30 ноября 2020 года были внесены изменения в порядок ведения кассовых операций. Для получения подробной информации о нововведениях в сфере регулирования кассовой дисциплины, рекомендуется обратиться к соответствующим источникам.

Заполнение кассовых документов

Заполнение и составление кассовых документов осуществляется сотрудником, на которого возложена соответствующая обязанность. Это может быть бухгалтер, главный бухгалтер, кассир или, при отсутствии вышеперечисленных специалистов, сам руководитель или индивидуальный предприниматель.

Существуют несколько способов заполнения кассовых документов:

- Вручную на бумажном носителе;

- С использованием технических средств (персонального компьютера и программного обеспечения);

- Электронным способом.

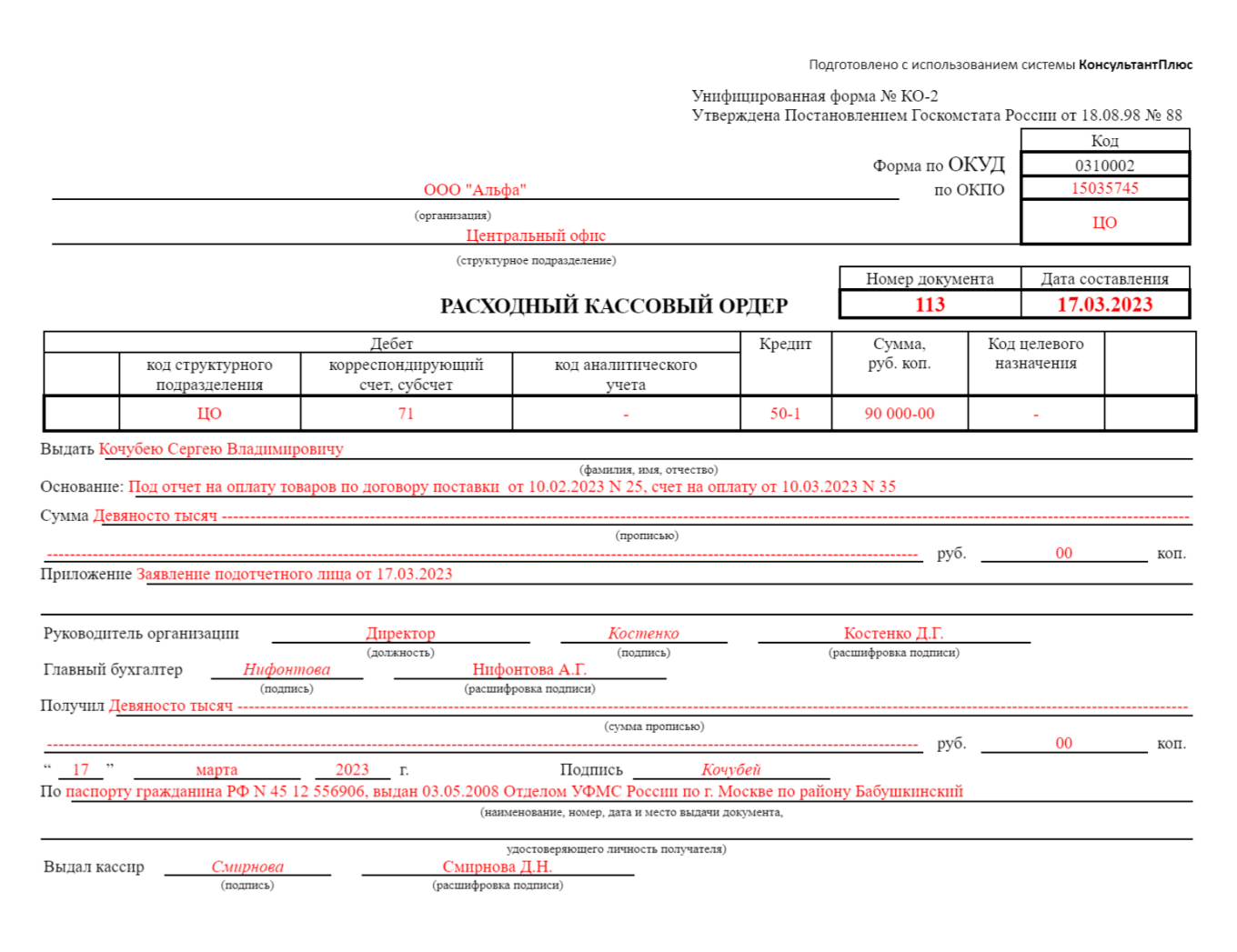

Первые два способа предполагают подписание документов собственноручными подписями уполномоченных лиц. В случае использования электронного документа, подписание может быть осуществлено не только лицом, сформировавшим документ, но и получателем денежных средств (в случае расходного кассового ордера). Если сотрудник формирует электронный приходный кассовый ордер, то квитанцию такого документа можно направить вносителю денежных средств по электронной почте.

Правила нумерации кассовых документов

Нормативные акты, регулирующие оформление кассовых документов, не предусматривают специальных требований к нумерации. Поэтому правила нумерации можно разработать самостоятельно и указать их в локальном акте по документообороту.

При оформлении кассовых документов указывается основание для их оформления, а также перечисляются прилагаемые подтверждающие документы, такие как расчетно-платежные ведомости, платежные ведомости, заявления, счета и другие документы.

Внесение исправлений в кассовые документы не допускается, за исключением случаев, когда исправления подписаны и расшифрованы лицом, внесшим изменения, а также указана дата исправления.

Организация работы по ведению кассовых операций

Кассовые документы юридического лица или индивидуального предпринимателя оформляются:

- Главным бухгалтером;

- Бухгалтером или другим работником, определенным руководителем предприятия по согласованию с главным бухгалтером;

- Руководителем, при отсутствии главного бухгалтера и бухгалтера.

Для оформления кассовых документов указывается основание и перечисляются подтверждающие документы. При необходимости ведения кассовых операций и оформления кассовых документов руководителем, кассовые документы подписываются самим руководителем.

Кассир должен иметь печать (штамп) с реквизитами, подтверждающими проведение кассовой операции, а также образцы подписей лиц, уполномоченных подписывать кассовые документы.

В случае наличия старшего кассира, операции по передаче наличных денег между старшим кассиром и кассирами должны отражаться в книге учета принятых и выданных денежных средств. Записи в эту книгу осуществляются в момент передачи наличных денег.

Кассовые документы, кассовая книга и книга учета принятых и выданных денежных средств могут оформляться на бумажном носителе или с использованием технических средств, таких как персональный компьютер и программное обеспечение.

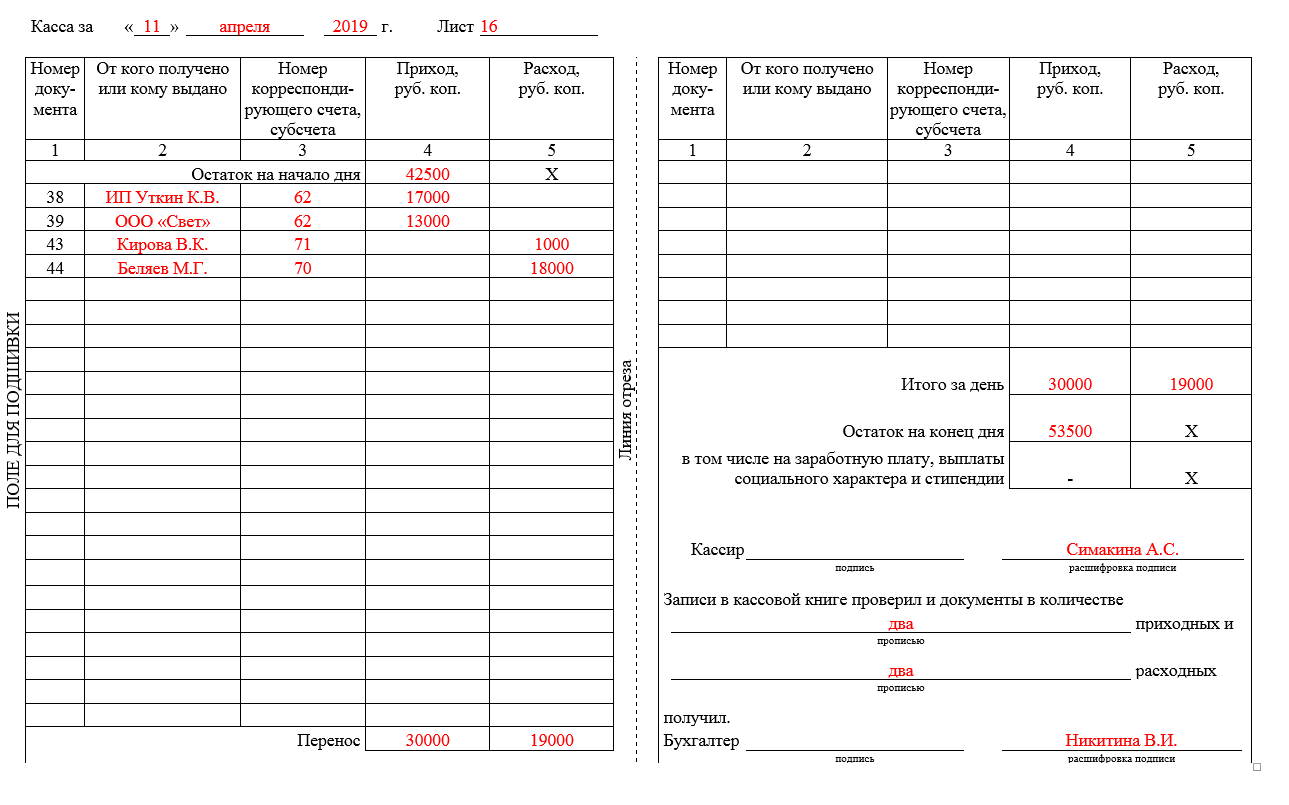

Заполнение кассовой книги

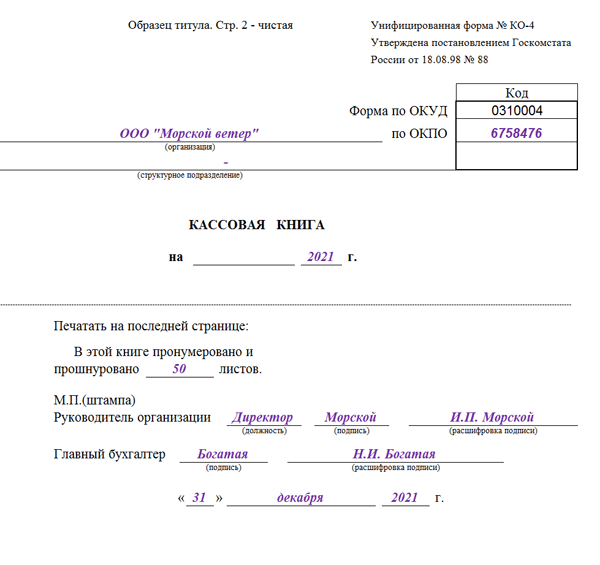

Кассовая книга является документом, в котором регистрируется получение и выдача наличных денег в кассе компании. Она является обязательной для ведения независимо от организационной формы и применяемой налоговой системы. Однако индивидуальным предпринимателям, ведущим учет доходов и расходов, кассовая книга не требуется.

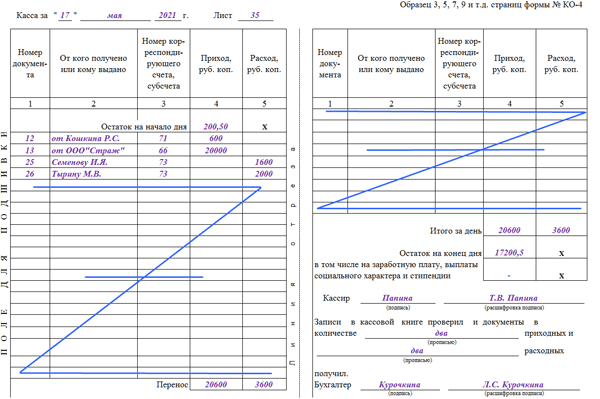

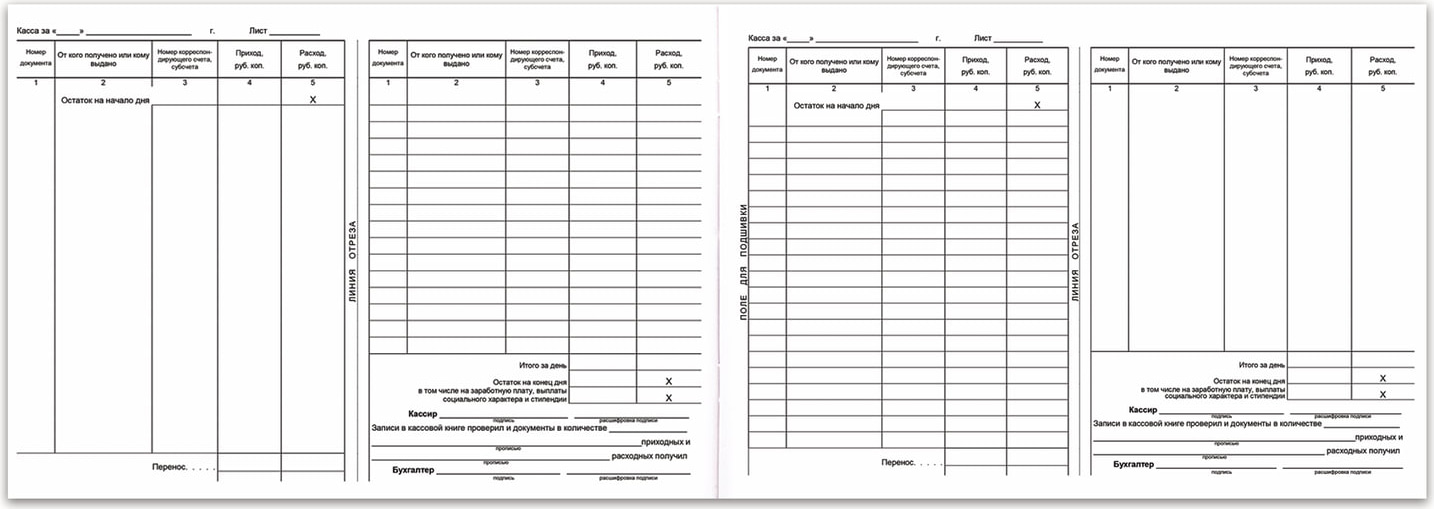

Для правильного заполнения кассовой книги необходимо ознакомиться с действующей формой КО-4, утвержденной соответствующими органами. Она предусматривает различные разделы и реквизиты для регистрации кассовых операций.

Кассовая книга может существовать в различных бумажных формах. Важно следовать установленным правилам и алгоритмам заполнения, чтобы избежать ошибок.

Алгоритм заполнения кассовой книги:

- Сотрудник, ответственный за заполнение кассовых документов, назначается приказом. Это может быть кассир, бухгалтер, главный бухгалтер или другие должностные лица.

- Основанием для внесения записей в кассовую книгу является запрос на получение или выдачу наличных денег. Запросы должны быть пронумерованы и использоваться для регистрации каждой квитанции или выдачи наличных.

- Записи в кассовой книге делаются только за те дни, когда происходило движение по кассе.

- После проверки остатка наличности, наличного оборота и остатка, отображаемого в кассовой книге, кассир подписывает и заверяет записи в бухгалтерской книге, а затем передает их главному бухгалтеру или менеджеру.

- В кассовой книге допускаются исправления ошибок, но только при условии, что они подписаны и расшифрованы лицом, внесшим изменения, и указана дата исправления.

При заполнении кассовой книги необходимо соблюдать кассовую дисциплину, которая предписана всем индивидуальным предпринимателям и организациям, независимо от наличия или отсутствия контрольно-кассовой техники.

Изучив вышеуказанную информацию, вы сможете оформлять кассовые документы правильно и в соответствии с установленными требованиями.

Что нам скажет Википедия?

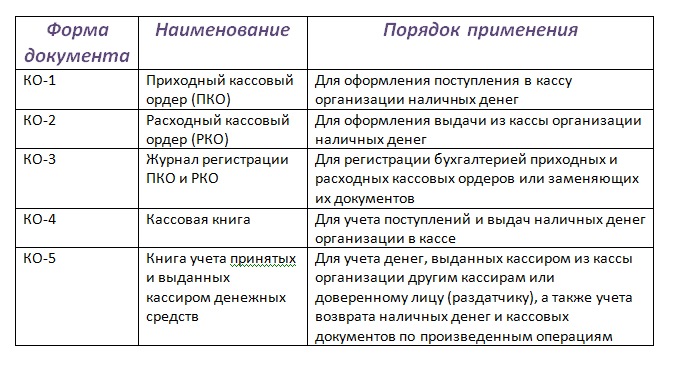

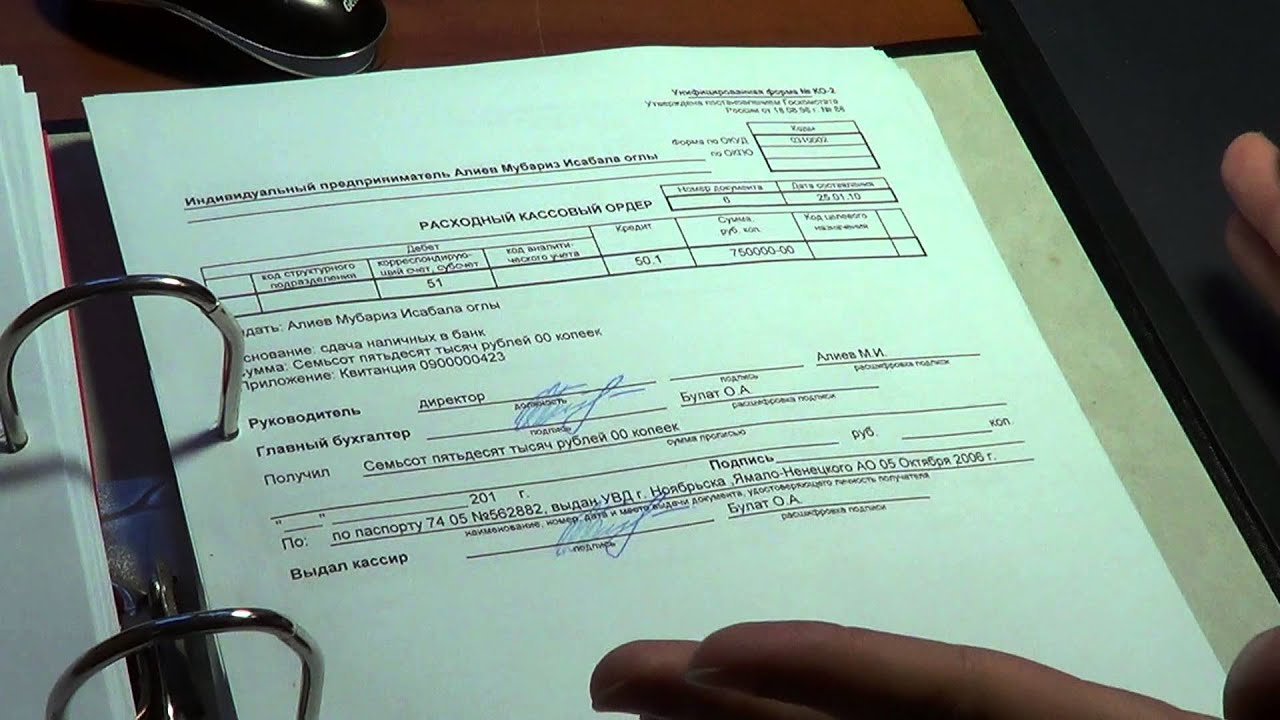

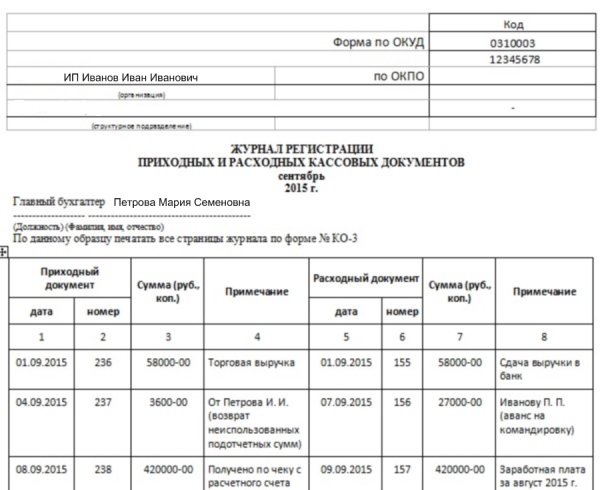

Оформление кассовых операций производится по типовыми межведомственными формами первичной учётной документации для предприятий и организаций. Приём наличных денег кассиром предприятия производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя предприятия. Выдача наличных денег производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платёжным ведомостям, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Подчистки, помарки или исправления в приходных, расходных кассовых ордерах и заменяющих их документах не допускаются. Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Все поступления и выдачи наличных денег предприятия учитываются в кассовой книге, которая должна быть пронумерована, прошнурована и проштампована.

Контроль над правильным ведением кассовой книги возлагается на главного бухгалтера предприятия. За несоблюдение порядка ведения кассовых операций применяются меры финансовой ответственности: за осуществление расчетов наличными денежными средствами с другими предприятиями сверх установленных предельных сумм — штраф в 2-кратном размере суммы произведенного платежа; за неоприходование (неполное оприходование) в кассе денежной наличности — штраф в 3-кратном размере неоприходованной суммы; за несоблюдение действующего порядка хранения свободных денежных средств, а также за накопление в кассах наличных денег сверх установленных лимитов — штраф (п. 1 ст. 15.1 КоАП РФ): на должностное лицо организации или индивидуального предпринимателя в размере от 4 000 рублей до 5 000 рублей; на организацию в размере от 40 000 рублей до 50 000 рублей.