Как подготовить кассовую книгу к подшивке? В данной статье мы рассмотрим процесс сшивки кассовых документов и отчета кассира, чтобы избежать штрафов за несоблюдение учетных правил.

Cодержание

Как подготовить кассовую книгу к подшивке

Кассовая книга является важным документом для бухгалтеров, хотя не требует регистрации в налоговых органах. Правильное ведение этого документа является неотъемлемой частью финансово-кассовой дисциплины. В данной статье мы рассмотрим процесс сшивки кассовых документов и отчета кассира, чтобы избежать штрафов за несоблюдение учетных правил.

Кассовая книга ведется в единственном экземпляре и обычно используется на протяжении календарного года. Однако в некоторых случаях она может использоваться только в течение одного месяца или квартала, в зависимости от интенсивности использования и количества записей.

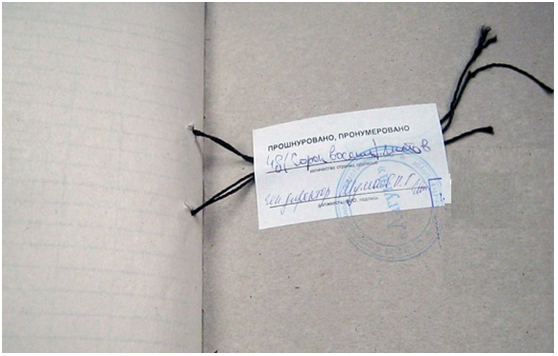

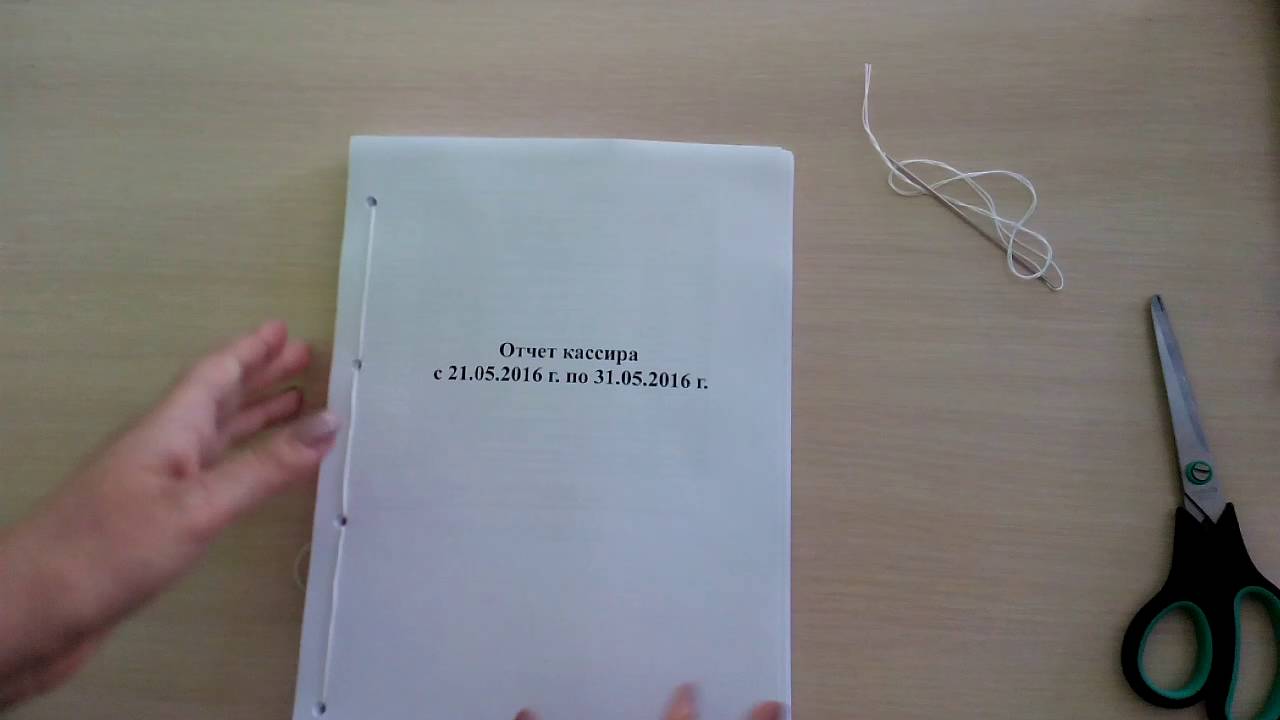

Подшивка книги необходима для сохранения всех записей и предотвращения манипуляций с информацией. После прошивки и нумерации листы книги становятся недоступными для замены или удаления.

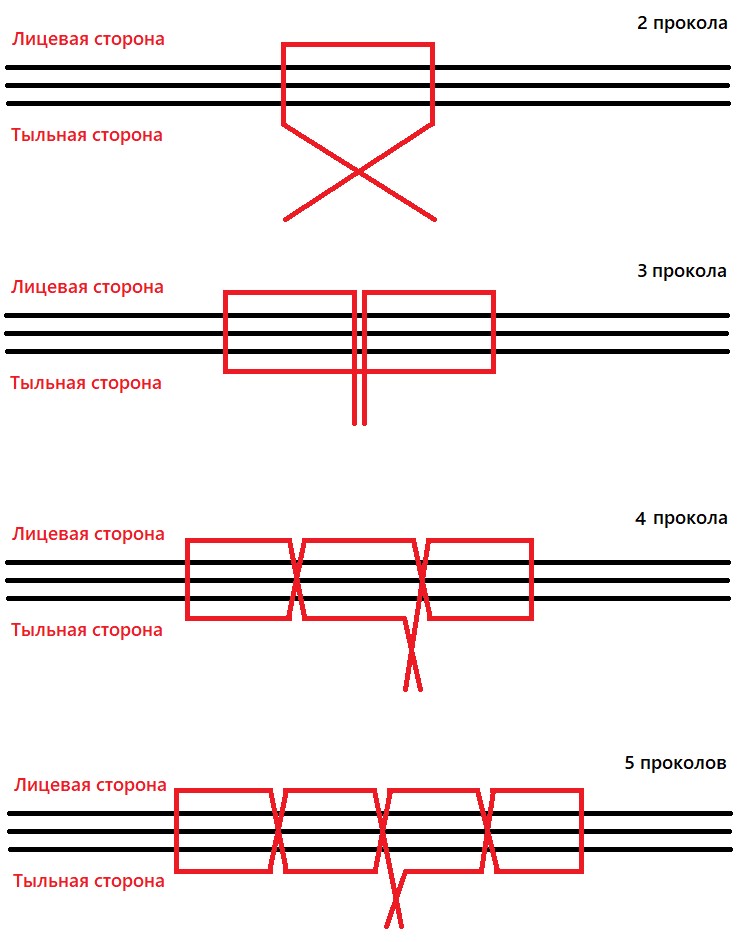

Существует несколько способов прошивки кассовой книги в зависимости от ее формата и ведения:

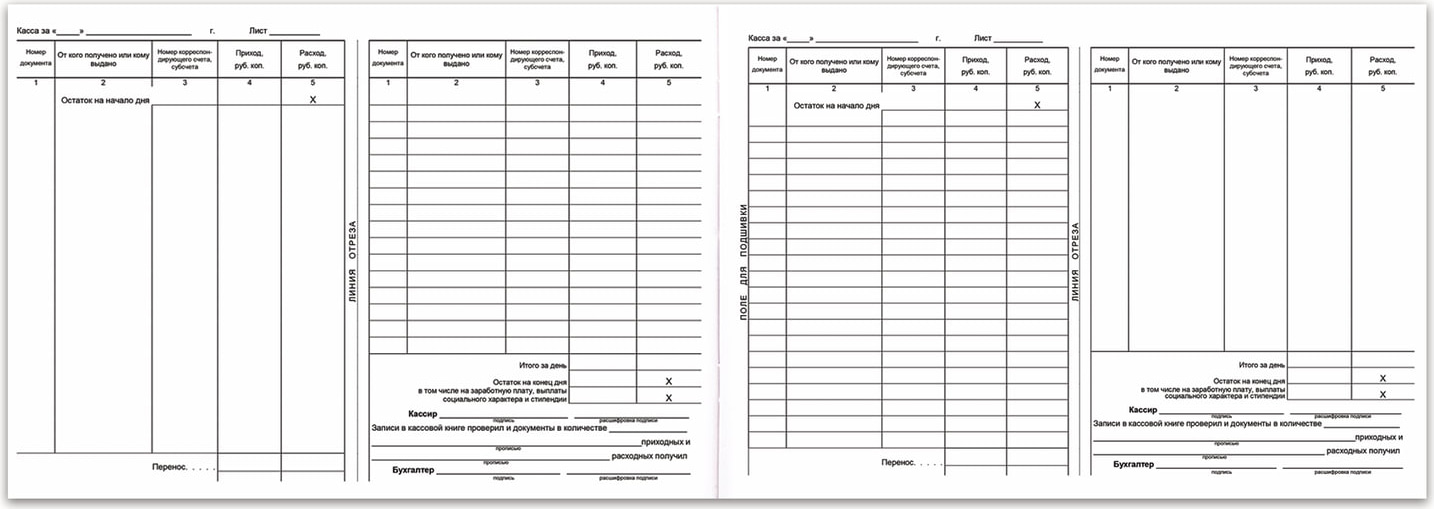

Прошивка кассовой книги формы КО-4

Если кассовая книга представляет собой обычный журнал для ручного заполнения формы КО-4, состоящий из страниц с двумя частями, ее прошивка осуществляется следующим образом:

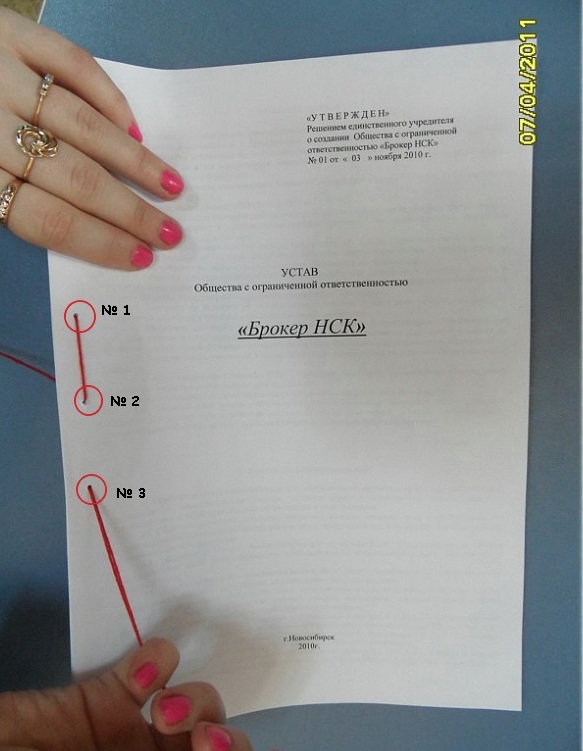

- Пронумеруйте каждый лист кассовой книги.

- Подшейте листы книги с помощью прошивочной нити.

- Заклейте пломбу на прошивочной нити, указав на ней дату и номер пломбы.

Если же кассовая книга предназначена для машинописного заполнения, информацию в нее следует вносить после предварительной обработки бухгалтерскими программами, такими как "1С: Предприятие" или Excel. В этом случае прошивка исключается, так как книгу можно сохранить в электронном формате.

Дублирующие вкладные листы отчета кассира можно заполнять как вручную, используя копирку, так и с помощью электронных средств.

Подшивка и прошивка листов кассовой книги

После завершения отчетного периода, на последнем листе кассовой книги кассир должен сделать отметку о количестве заполненных листов. Эти листы должны быть проверены, подписаны и сохранены на протяжении года. Прошивка и подшивка листов производится по окончании книги или года, в зависимости от периода ведения документа.

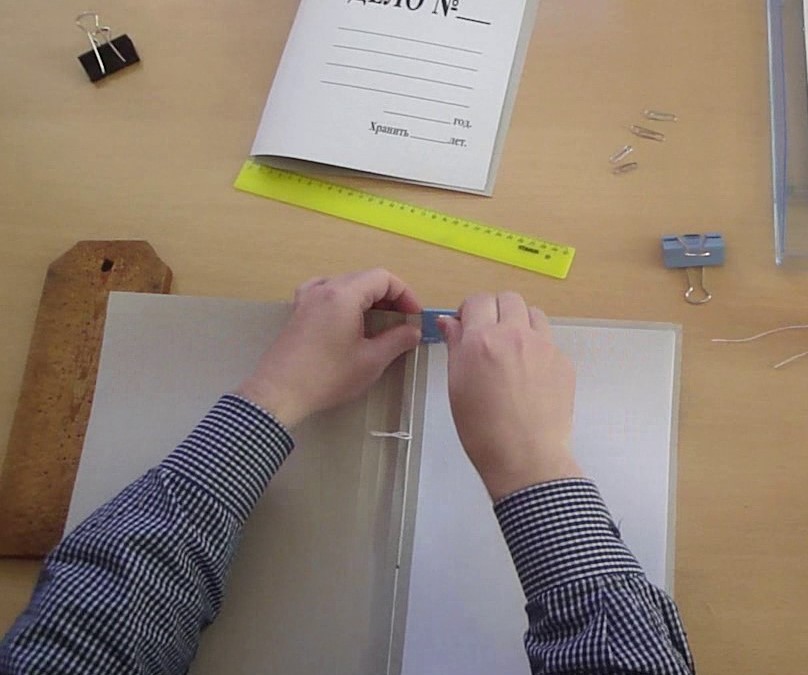

Прошивочная нить, выходящая из последнего листа книги, должна быть заклеена пломбой. На пломбе указывается дата и номер пломбы.

Электронный образец кассовой книги не прошивается, однако он должен быть заверен соответствующими электронными подписями и печатями.

См. также

Заполнение кассовой книги

Персонал, ответственный за заполнение кассовых документов, назначается приказом. Это может быть кассир, бухгалтер, главный бухгалтер или другое должностное лицо, отвечающее за учет денежных средств.

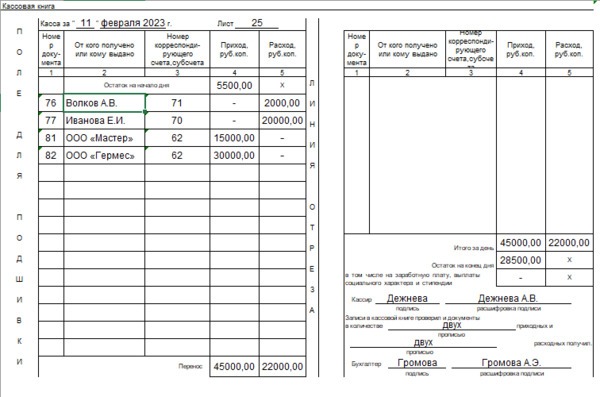

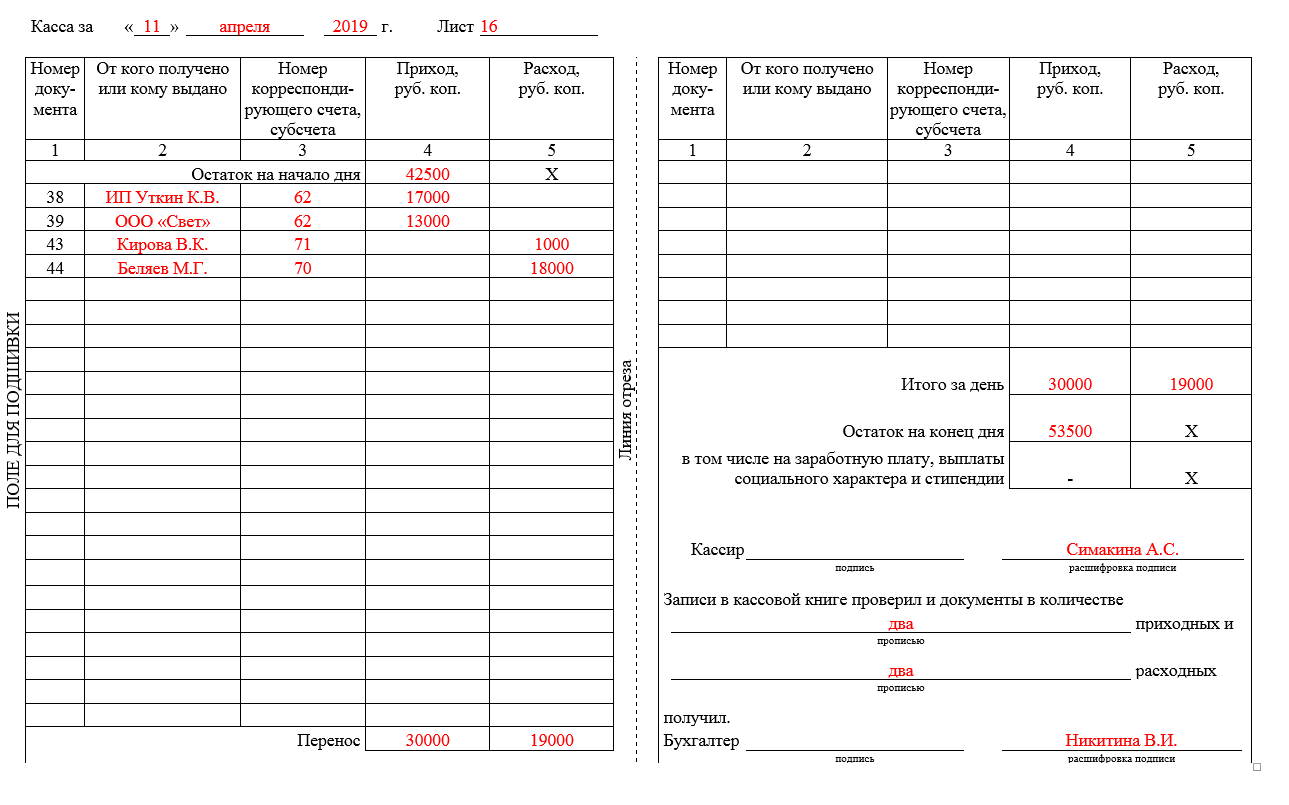

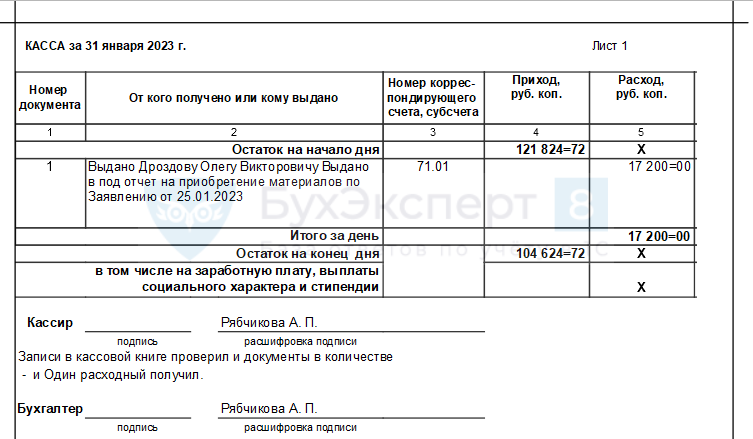

Записи в кассовой книге делаются только в те дни, когда по кассе было движение. Общий алгоритм заполнения кассовой книги выглядит следующим образом:

- Определите основание для внесения записей в кассовую книгу, которым может быть запрос на получение или выдачу наличных.

- Пронумеруйте каждую запись в порядке ее поступления.

- Запишите сумму полученных или выданных наличных.

- Подпишите и заверьте записи в бухгалтерской книге.

- Перенесите записи вместе с наличными деньгами на проверку главному бухгалтеру или менеджеру.

Если в течение дня не было движения по кассе, этот день не нужно отражать в книге.

Важно помнить, что в кассовой книге можно вносить исправления ошибок, но только в случае, если исправления подписаны и расшифрованы лицом, внесшим изменения, и указана дата исправления.

Соблюдение прокассовой дисциплины является обязательным для всех индивидуальных предпринимателей и организаций, независимо от наличия контрольно-кассовой техники.

Кассовая книга - это важный инструмент учета наличных денег в компании. Надлежащее заполнение и правильная сшивка кассовых документов помогут избежать проблем с налоговыми органами и обеспечить финансовую дисциплину в организации.

Что такое "Кассовая книга КО-4"?

Кассовая книга КО-4 - это документ, в котором регистрируется получение и выдача наличных средств в кассе компании. Вне зависимости от организационной формы и применяемой налоговой системы, заполнение кассовой книги является обязательным. Исключение составляют только индивидуальные предприниматели, ведущие учет доходов и расходов, которым не требуется вести кассовые операции (согласно Директиве Центрального банка 3210-U от 11 марта 2014 года).

Форма КО-4 утверждена Постановлением Государственной статистической комиссии Российской Федерации от 18 августа 1998 года № 88 (в редакции от 3 мая 2000 года).

Кассовая книга может существовать в бумажной или электронной форме. В обоих случаях необходимо соблюдать правила заполнения, установленные формой КО-4.