В работе кассира по учету кассовых операций необходимо документально оформлять каждую операцию для обеспечения прозрачности и контроля за движением денежных средств. Узнайте, какие документы оформляет кассир и их роль в обеспечении прозрачности и контроля.

Cодержание

В работе кассира по учету кассовых операций существует необходимость документального оформления каждой операции для обеспечения прозрачности и контроля за движением денежных средств. Унифицированные формы первичной учетной документации по учету кассовых операций утверждены Постановлением Госкомстата Российской Федерации от 18 августа 1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Формы документов

Среди унифицированных форм первичной учетной документации по учету кассовых операций, которые оформляет кассир, можно выделить следующие:

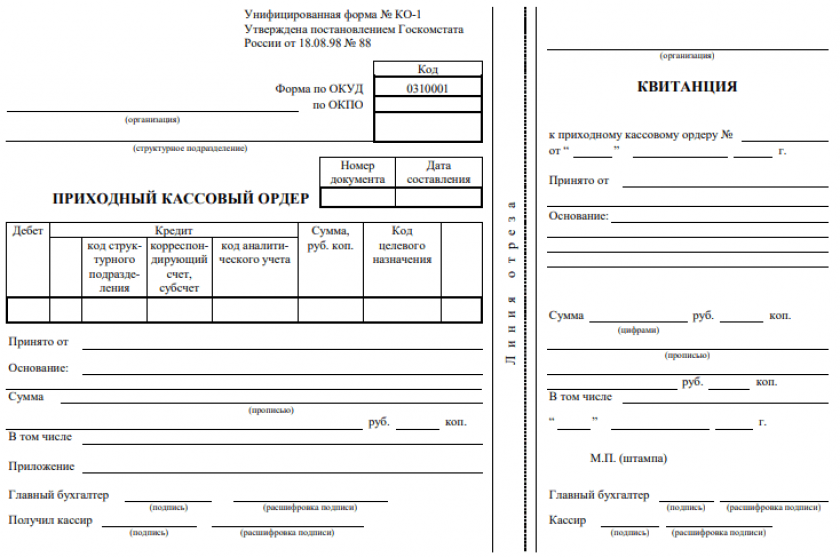

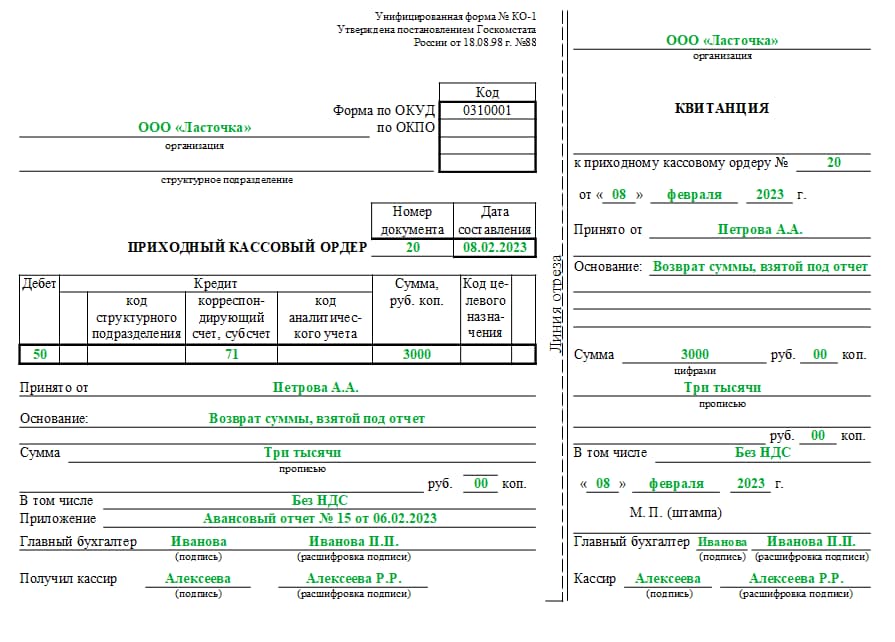

- Приходный кассовый ордер (№КО-1).

- Расходный кассовый ордер (№КО-2).

- Журнал регистрации приходных и расходных кассовых документов (№КО-3).

- Кассовая книга (№КО-4).

- Книга учета принятых и выданных кассиром денежных средств (№КО-5).

Приходный кассовый ордер (форма №КО-1) применяется для оформления поступления наличных денег в кассу организации. В нем указывается основание операции, сумма НДС (при наличии), приложенные документы и код структурного подразделения. Квитанция к приходному кассовому ордеру регистрируется в журнале регистрации приходных и расходных кассовых документов (форма №КО-3), а сам приходный кассовый ордер остается в кассе.

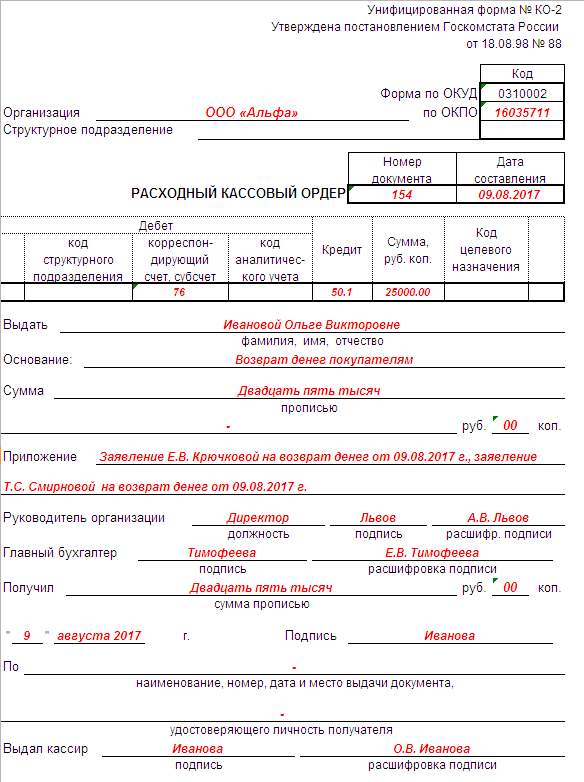

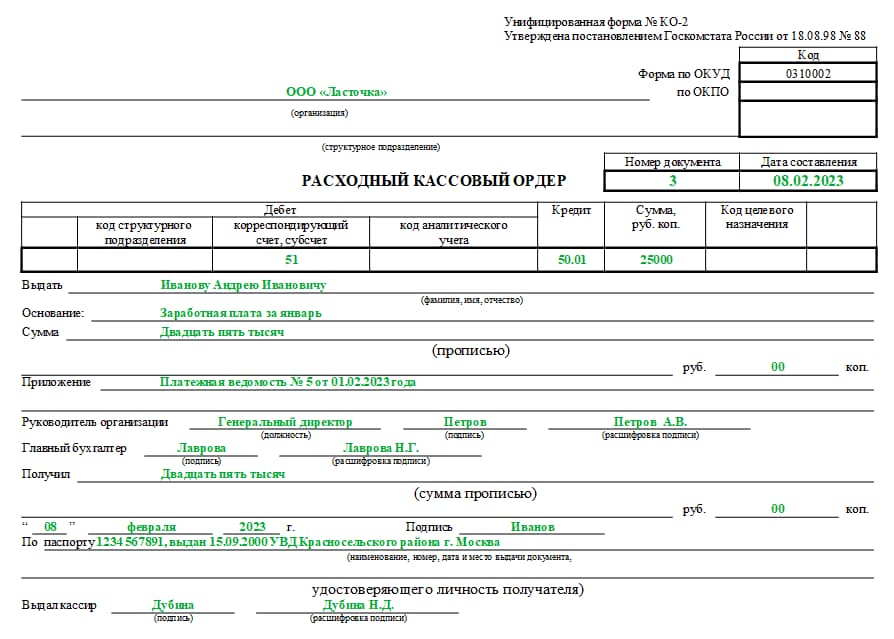

Расходный кассовый ордер (форма №КО-2) оформляется при выбытии денежных средств из кассы организации. В нем указывается основание операции, сумма НДС (при наличии) и код структурного подразделения. Как и приходный кассовый ордер, расходный кассовый ордер регистрируется в журнале регистрации приходных и расходных кассовых документов.

Журнал регистрации приходных и расходных кассовых документов (форма №КО-3) служит для учета всех приходных и расходных кассовых документов. В нем регистрируются квитанции к приходным кассовым ордерам и расходным кассовым ордерам с указанием номеров и дат составления.

Кассовая книга (форма №КО-4) является учетным регистром, в котором отражаются все совершенные организацией кассовые операции. В ней фиксируются номера кассовых документов, фамилии лиц, сдавших или получивших деньги, и суммы операций. Кассовая книга подлежит проверке главным бухгалтером и является одним из важных документов для контроля за движением наличных денег в организации.

Книга учета принятых и выданных кассиром денежных средств (форма №КО-5) предназначена для учета всех принятых и выданных кассиром денежных средств. В ней отражаются даты операций, номера кассовых документов, суммы прихода и расхода.

Документальное оформление кассовых операций

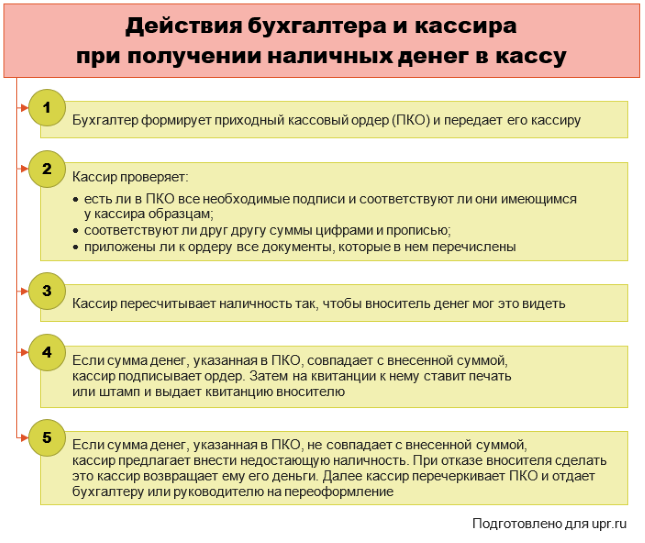

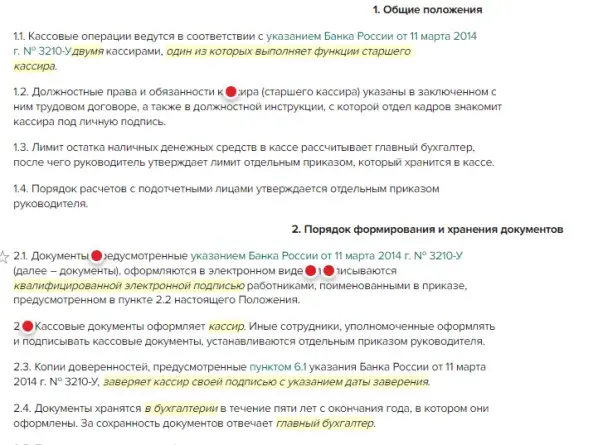

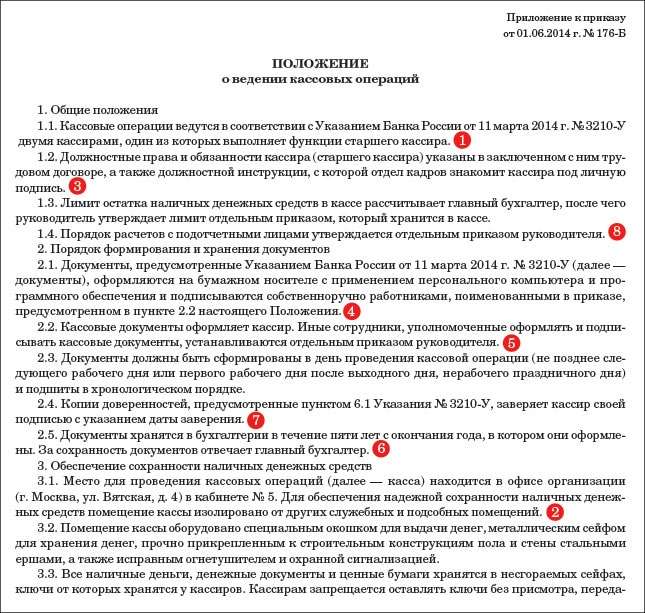

Документальное оформление кассовых операций строго регламентировано и должно соответствовать требованиям указаний Банка России и Постановления Госкомстата РФ. Кассир, получивший приходный ордер или другой заменяющий его документ, обязан проверить его согласно установленным предписаниям.

При поступлении наличных денег в кассу организации, кассир оформляет приходный кассовый ордер (№КО-1) и выдает квитанцию к нему на руки сдавшему деньги. В данном документе указывается основание операции, сумма НДС (при наличии), приложенные документы и код структурного подразделения.

При расходе денежных средств из кассы организации, кассир оформляет расходный кассовый ордер (№КО-2), в котором указывает основание операции, сумму НДС (при наличии) и код структурного подразделения.

Все кассовые операции, включая поступление и выбытие денежных средств, регистрируются в кассовой книге (№КО-4). В ней отражаются номера кассовых документов, фамилии лиц, совершивших операции, и суммы операций. Кассовая книга подлежит проверке главным бухгалтером и служит важным инструментом контроля за наличными деньгами в организации.

Кроме того, кассир ведет учет принятых и выданных денежных средств в книге учета (№КО-5). В этой книге отражаются даты операций, номера кассовых документов и суммы прихода и расхода.

См. также

Можно ли ИП на УСН работать без кассового аппарата?

Изменения в порядке ведения кассовых операций

С 01.06.2014 года ведение кассовых операций регулируется указанием Банка России «О порядке ведения кассовых операций» от 11.03.2014 года № 3210-У. Это указание вносит некоторые изменения и новшества в порядок оформления и ведения кассовых операций.

Например, согласно указанию № 3210-У, кассир обязан проверять платежеспособность наличных денег при их приеме. Кроме того, введены новые формы кассовых документов, такие как журнал регистрации приходных и расходных кассовых документов (№КО-3) и книга учета принятых и выданных денежных средств (№КО-5).

Важно отметить, что все кассовые документы должны быть оформлены на бланках, утвержденных Госкомстатом РФ, и должны соответствовать требованиям указаний Банка России и Постановления Госкомстата РФ.

Заключение

Кассир, занимающийся учетом кассовых операций, обязан оформлять различные документы для фиксации и контроля за движением денежных средств. Важными формами документов являются приходный и расходный кассовые ордера, кассовая книга, журнал регистрации приходных и расходных кассовых документов, а также книга учета принятых и выданных денежных средств.

Документальное оформление кассовых операций строго регламентировано и требует соблюдения установленных требований и форм. Все кассовые документы должны быть оформлены на утвержденных бланках и должны быть подписаны уполномоченными лицами.

Важно отметить, что порядок ведения кассовых операций может подвергаться изменениям, и кассир должен быть в курсе последних новшеств и требований, установленных Банком России.

Что нам скажет Википедия?

Кассовая книга - учётный регистр, в котором отражаются в хронологическом порядке все совершенные организацией кассовые операции, подтвержденные первичными документами. Согласно определению БСЭ, кассовая книга является бухгалтерским регистром для учёта движения наличных денег в кассе, в которой регистрируются все кассовые операции немедленно после их совершения с указанием номера кассового документа, фамилии лица, сдавшего или получившего деньги, и суммы операции. Контроль за правильностью ведения кассовой книги осуществляется главным бухгалтером хозяйственной организации.

Согласно указанию Банка России, учёт движения денежных средств в кассе ведется кассиром в кассовой книге. Организация может вести только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана печатью на последней странице. Записи в кассовой книге ведутся в двух экземплярах. Вторые экземпляры листов должны быть отрывными и служат отчетом для кассира. Первые и вторые экземпляры листов остаются в кассовой книге и нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира и главного бухгалтера организации. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге.

Унифицированная форма кассовой книги предусматривает перечень реквизитов и порядок заполнения кассовой книги по форме № КО-4, утвержденной Постановлением Госкомстата РФ и соответствующей номеру ОКУД 0310004.

В прошлом кассовая книга служила для записывания прихода и расхода наличных денег. Учёт вёлся на двух страницах: на левой писался приход (все поступления наличных денег), на правой — расход (все выдачи). Кассовая книга открывалась записью на приход наличных денег, затем записи делались при выдаче и получения. Общепринято было ежемесячно заключать кассу, при этом подсчитывался весь приход и весь расход за месяц, второй вычитался из первого; остаток прихода (сальдо) должен был представлять наличность денег в кассе в последний день месяца, с которою и проверялся. Одинаковые итоги, представляющие это равновесие (баланс), писались на одной строке в приходе и в расходе и подчеркивались двойной чертой.