Узнайте о требованиях к пробитию кассового чека на предоплату и использовании онлайн-кассы. Разберитесь с обязательными реквизитами и возможностью оформления единого фискального документа на все авансы.

Cодержание

Введение

Год 2024 ознаменован массовым переходом на онлайн-кассы при расчетах на территории РФ. Однако, пока только малые предприятия и индивидуальные предприниматели, использующие патентную систему налогообложения или систему налогообложения в виде единого налога на вмененный доход, а также оказывающие услуги населению, не обязаны применять такую технику. Новые требования законодательства и освоение онлайн-ККТ вызывают все больше вопросов у представителей бизнеса.

Проблема с пробитием кассового чека при получении аванса

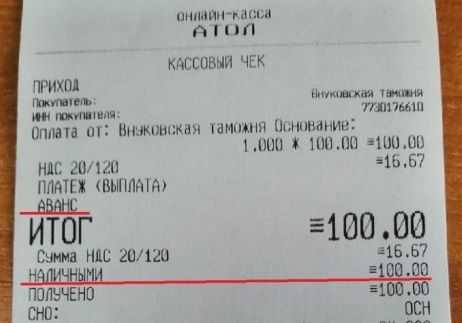

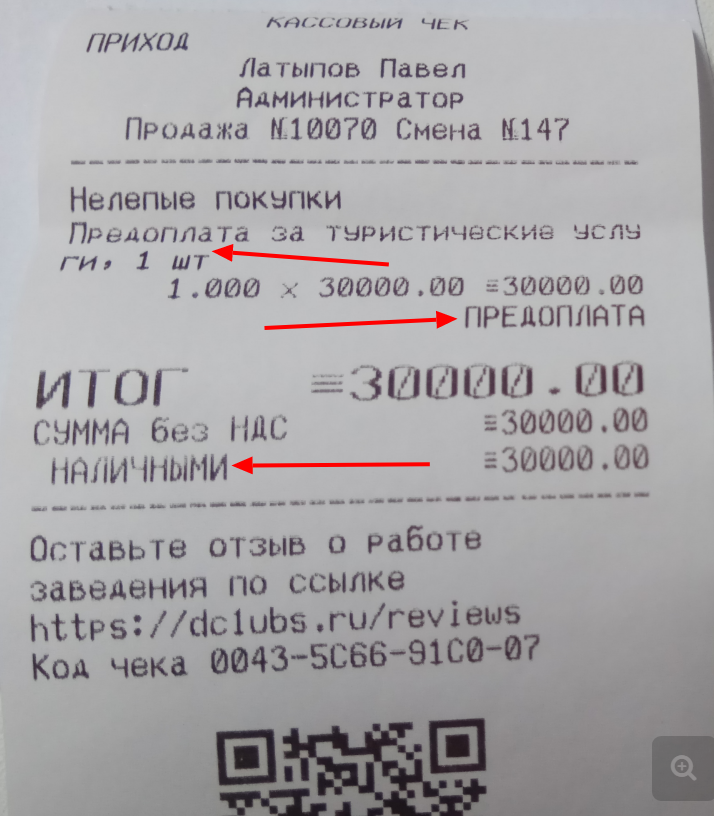

Возникает ситуация, когда кассовый чек должен быть пробит на полученную предоплату (аванс) за товар, работу или услугу. Оптовые продавцы, работающие с клиентами на различных условиях платежа, включая предоплату, могут столкнуться с такой проблемой.

Однако, сложность заключается в том, что "авансовый" чек не всегда содержит все обязательные реквизиты, такие как наименование, количество и цена товаров, работ или услуг. Согласно Федеральному закону от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" в новой редакции (далее - Закон № 54-ФЗ), эти реквизиты обязательны. Продавец не всегда знает точный объем и список товаров на стадии получения аванса от покупателя.

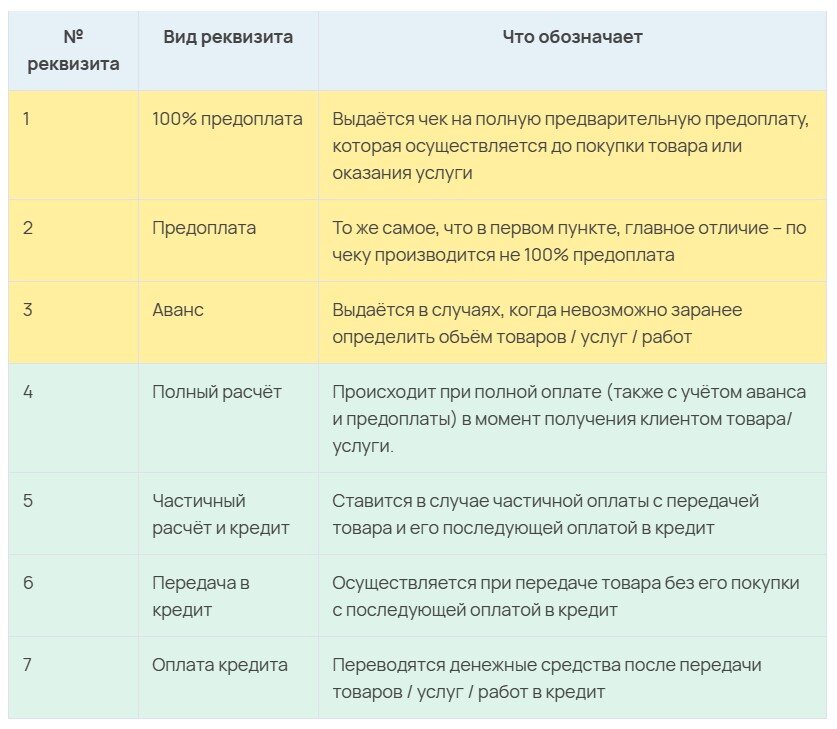

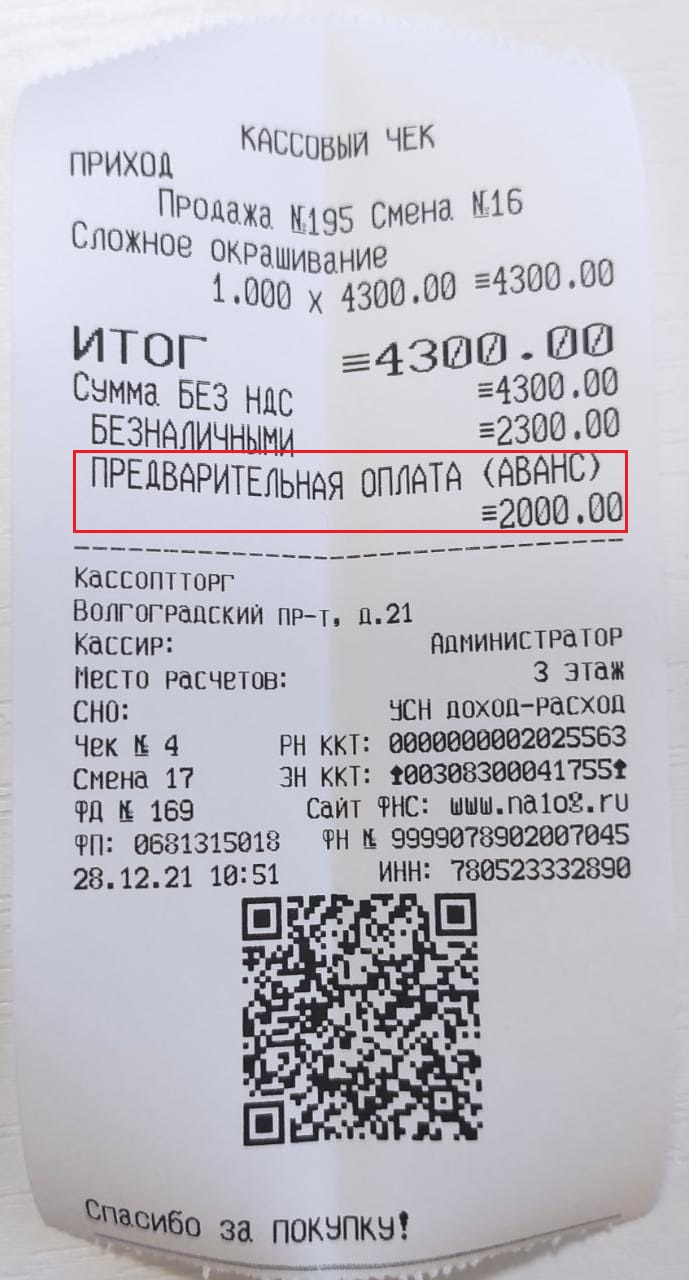

Обязательные реквизиты кассового чека на предоплату

В соответствии с требованиями Закона № 54-ФЗ в новой редакции, кассовый чек на предоплату, а также бланк строгой отчетности (БСО), должны содержать ряд обязательных реквизитов. К ним относятся наименование товаров, работ, услуг, платежа, выплаты и другие, согласно статье 4.7 Закона № 54-ФЗ.

Поэтому, при получении предоплаты (аванса) продавец обязан выдать покупателю кассовый чек или бланк строгой отчетности в общепринятом порядке. Такой кассовый чек выдается в момент совершения расчета, ведь аванс является платой за товар, просто предварительной.

См. также

Применение онлайн-кассы при реализации товара с зачетом предоплаты

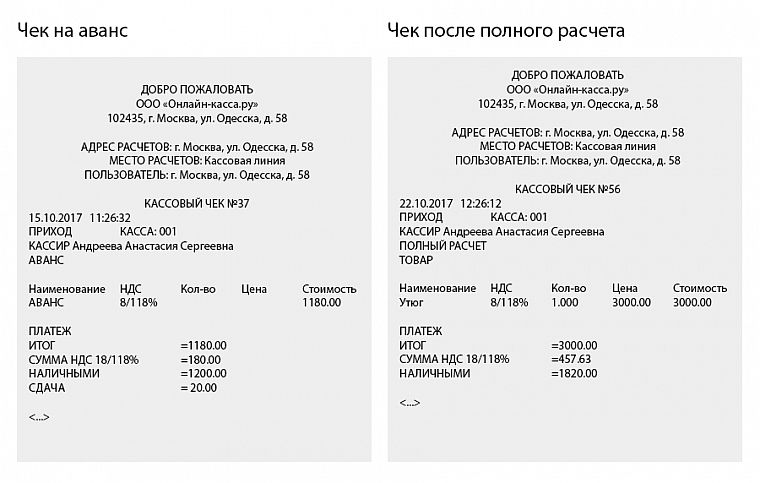

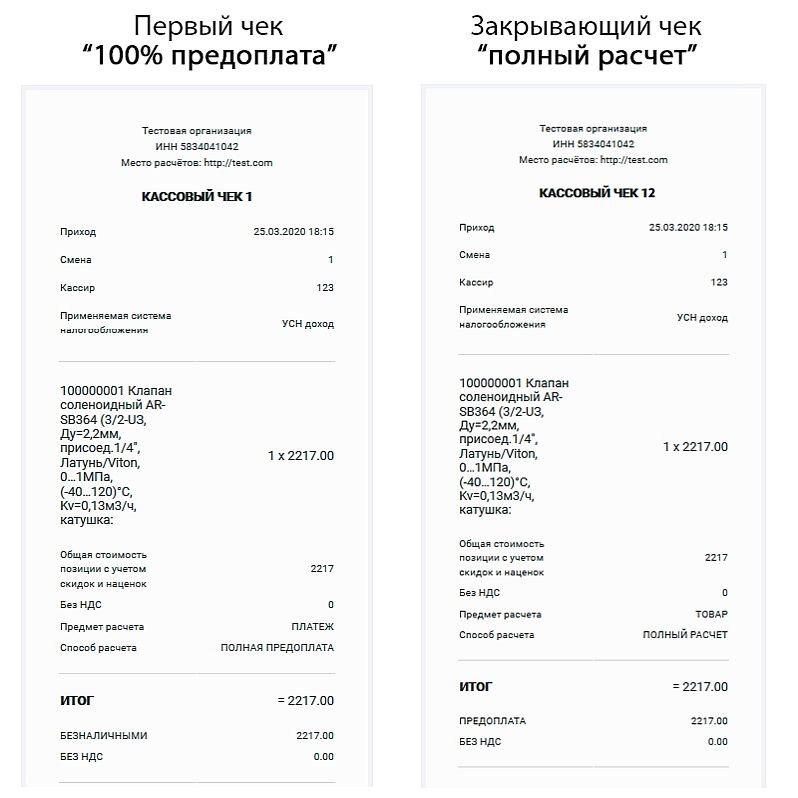

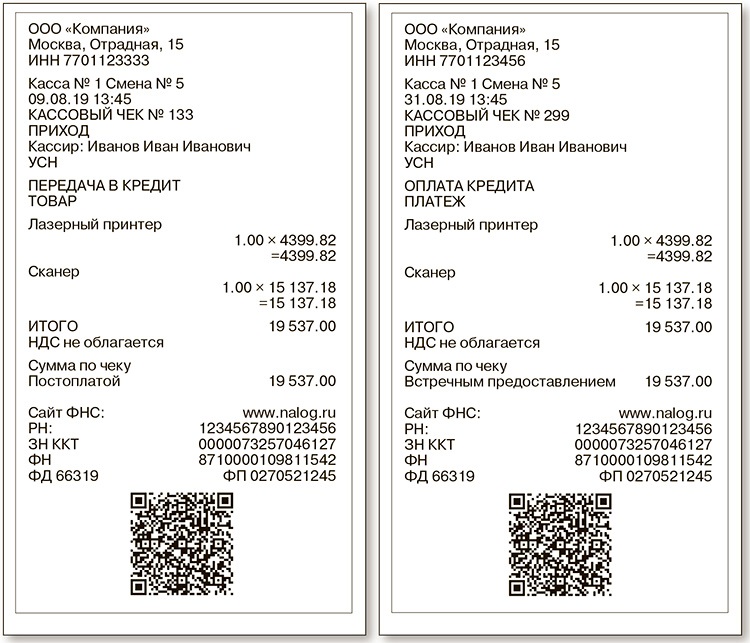

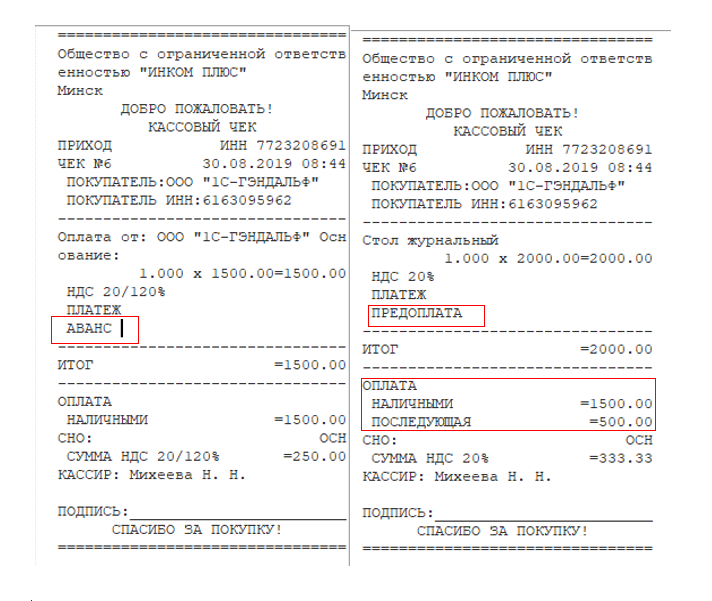

Если при реализации товара, работы или услуги происходит зачет предоплаты (аванса), требуется применение онлайн-кассы. Например, в случае частичной предоплаты, во втором чеке (на реализацию) необходимо указать признак способа расчета "полный расчет" (значение "4"), общую сумму расчета и сумму ранее полученной предоплаты.

Важно отметить, что если предоплата получена безналичным путем от организации или индивидуального предпринимателя без предъявления электронного средства платежа, пробивать кассовый чек не требуется. Также, при реализации товара, работы или услуги в адрес организации или индивидуального предпринимателя, применение онлайн-кассы не обязательно.

Пробитие единого фискального документа на все авансы

Согласно пункту 2.1 статьи 1.2 Закона № 54-ФЗ, есть возможность оформить единый фискальный документ на все авансовые платежи, полученные за расчетный период. Однако, длительность расчетного периода не может превышать одного месяца, если Правительством не установлено иное.

В таком случае, организации и индивидуальные предприниматели, оказывающие услуги в определенных сферах деятельности, могут воспользоваться этим послаблением. Они должны сформировать чек на все авансы за период в течение 10 календарных дней после его окончания. Сведения о фискальном документе передаются в налоговую, но клиентам такой чек не выдаётся.

Заключение

Ввод онлайн-касс привел к необходимости пробивания кассовых чеков на полученные авансы. В случае зачета предоплаты при реализации товаров, работ или услуг, требуется применение онлайн-кассы и указание соответствующих признаков способа расчета в чеке. Организации и ИП также могут воспользоваться возможностью пробить единый фискальный документ на все авансы за расчетный период, соблюдая установленные сроки и требования.

См. также

Можно ли ИП на УСН работать без кассового аппарата?