Узнайте, какие отчётные периоды по налогу установлены в соответствии с Налоговым кодексом Российской Федерации. Рассмотрим отчётные периоды для различных федеральных налогов и сроки предоставления налоговой декларации. Важная информация для правильной организации учёта и уплаты налоговых обязательств.

В данной статье мы рассмотрим отчётные периоды по налогу согласно Налоговому кодексу Российской Федерации. Отчётный период представляет собой определённый временной отрезок, в течение которого налогоплательщик обязан предоставить отчётность и уплатить налоговые обязательства.

Налоговые и отчётные периоды для федеральных налогов

Налог на добавленную стоимость (НДС):

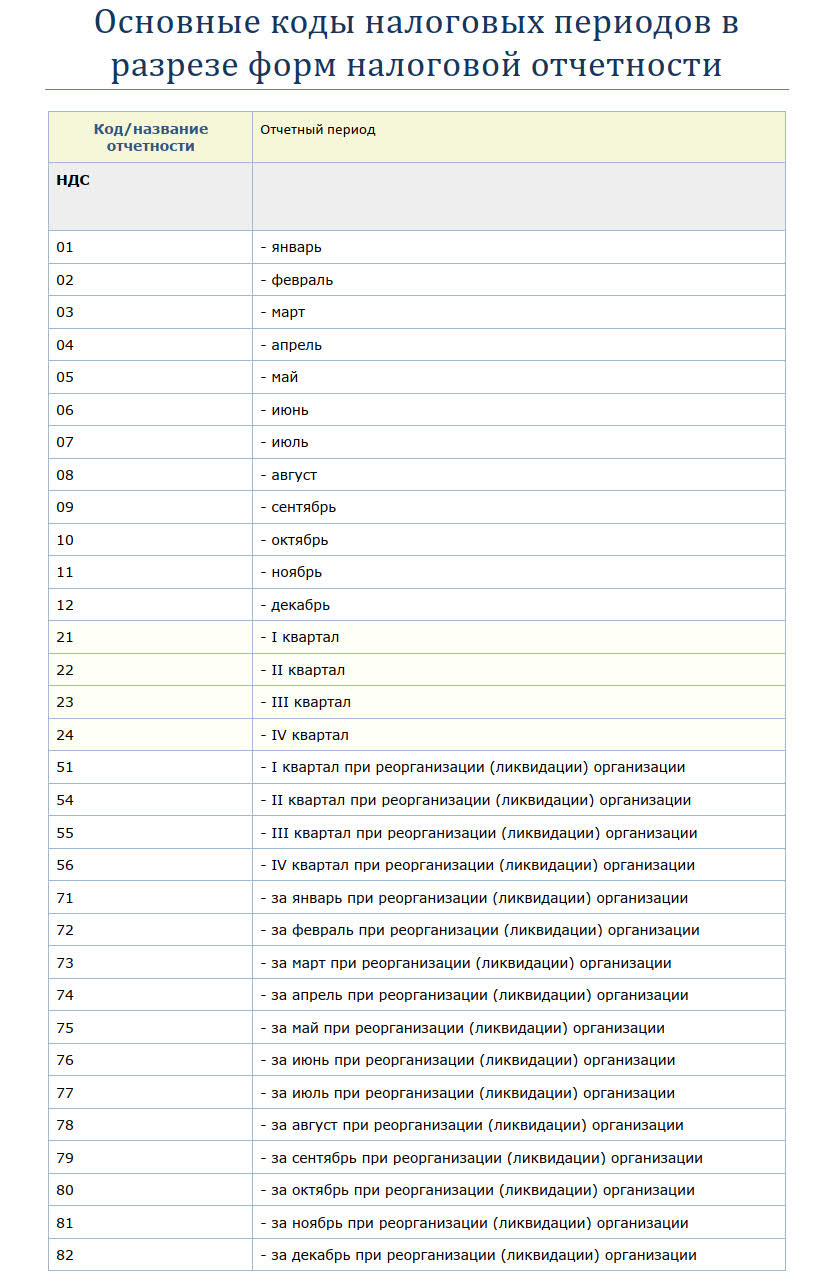

- Налоговый период - квартал

- Отчётный период - квартал (согласно статье 163 НК РФ)

Акцизы:

- Налоговый период - месяц

- Отчётный период - месяц (согласно статье 192 НК РФ)

Налог на доходы физических лиц (НДФЛ):

- Налоговый период - год

- Отчётный период - год (согласно статье 216 НК РФ)

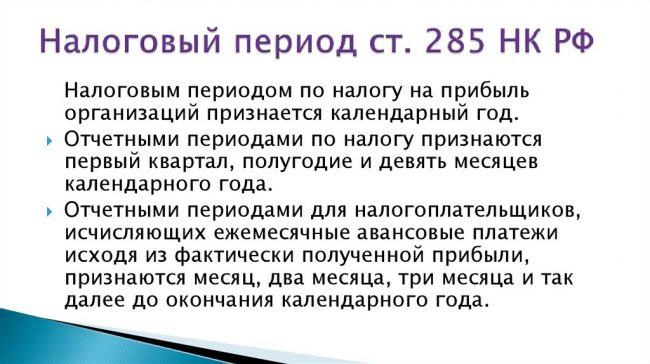

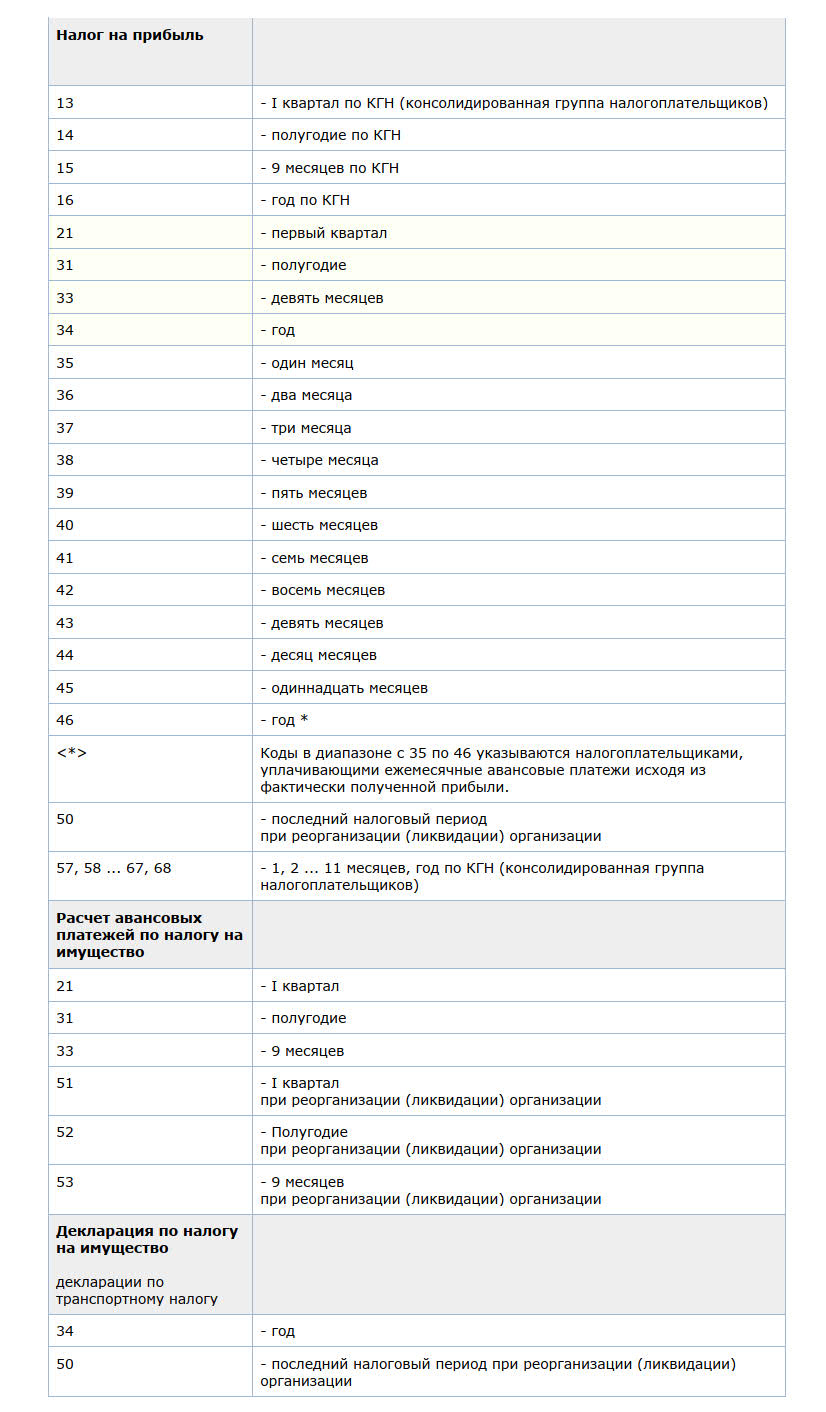

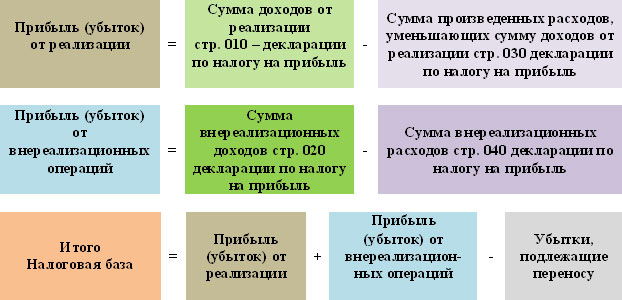

Налог на прибыль организаций:

- Налоговый период - год

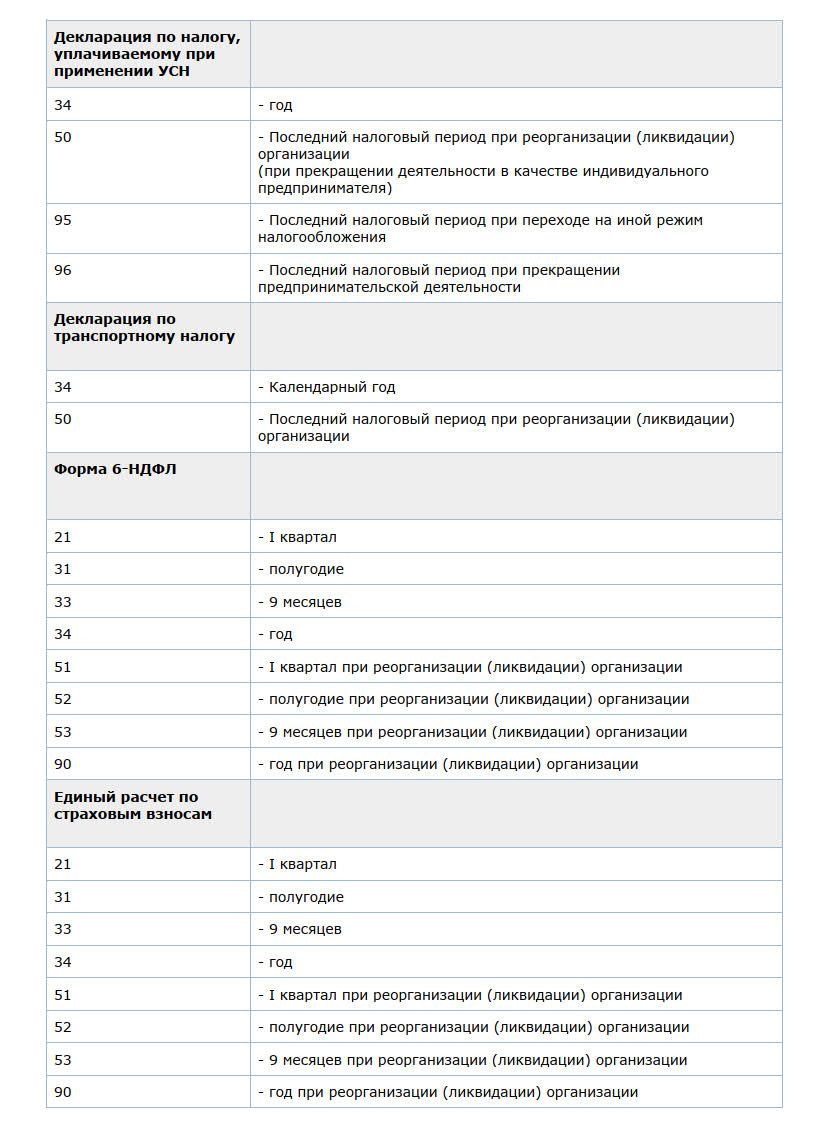

- Отчётные периоды - первый квартал, полугодие и девять месяцев года, либо месяц, два месяца, три месяца и так далее до окончания года в зависимости от определения авансового платежа (согласно статье 285 НК РФ)

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов:

- Налогового периода как такового нет - сумма сборов рассчитывается и уплачивается при получении разрешения на добычу (согласно статье 333.5 НК РФ)

Водный налог:

- Налоговый период - квартал

- Отчётный период - квартал (согласно статье 333.11 НК РФ)

Государственная пошлина:

- Налогового периода как такового нет - сумма пошлины рассчитывается и уплачивается при обращении для совершения юридически значимых действий (согласно статье 333.18 НК РФ)

Налог на дополнительный доход от добычи углеводородного сырья:

- Налоговый период - год

- Отчётные периоды -

В случае международных компаний и иностранных организаций, признаваемых налоговыми резидентами Российской Федерации, первым налоговым (отчетным) периодом будет период, начинающийся с даты регистрации иностранной организации в качестве международной компании или с даты признания иностранной организации налоговым резидентом Российской Федерации (согласно статье 246.2 НК РФ).

Важно отметить, что налоговые и отчётные периоды определяются за календарные отрезки времени. Год является календарным годом с 1 января по 31 декабря.

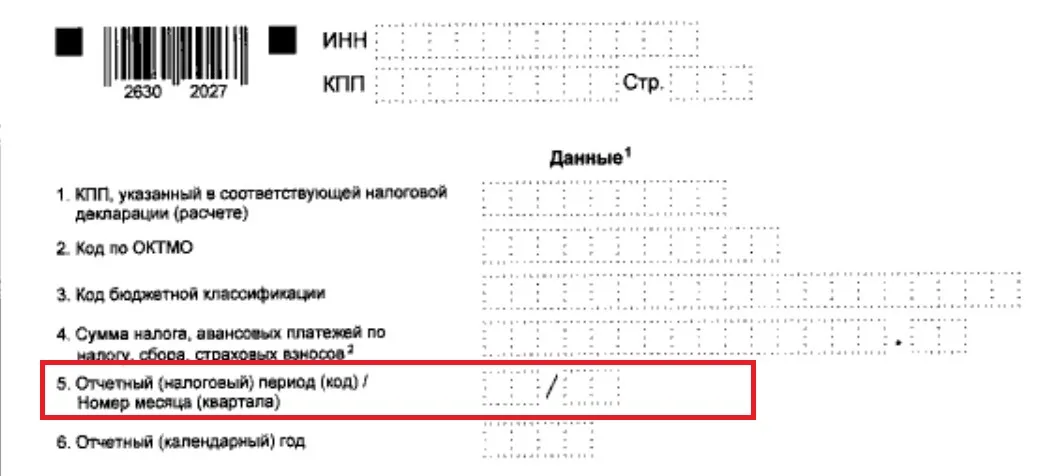

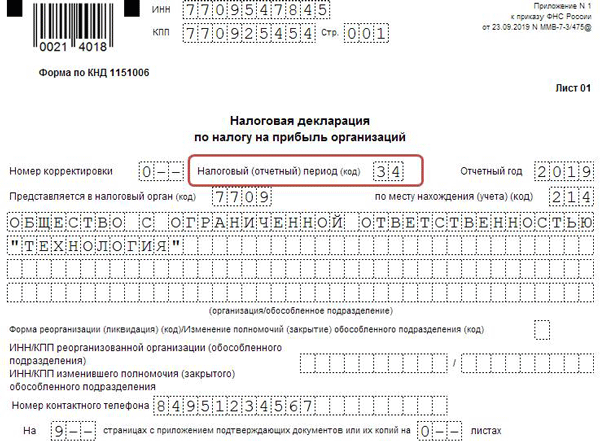

Подача налоговой декларации также является важной составляющей процесса налогообложения. Согласно Налоговому кодексу Российской Федерации, налогоплательщик обязан предоставить декларацию о доходах, которая содержит информацию об объектах налогообложения, доходах и расходах, источниках доходов, налоговой базе, налоговых льготах и исчисленной сумме налога, а также другую информацию, необходимую для исчисления и уплаты налога.

Срок предоставления налоговой декларации определён до 30 апреля года, следующего за истёкшим налоговым периодом.

Отсутствие доходов за определённый отчётный период не освобождает налогоплательщика от обязанности представления налоговой декларации, если иное не предусмотрено законом.

Подачу налоговой декларации можно осуществить как в бумажной форме в налоговый орган по месту учёта, так и в электронном виде через «Личный кабинет налогоплательщика». Важно отметить, что непредоставление налоговой декларации может рассматриваться как уклонение от уплаты налогов.

Таким образом, знание отчётных периодов по налогу является важным для правильной организации учёта и своевременной уплаты налоговых обязательств.

Что нам скажет Википедия?

Согласно Налоговому кодексу Российской Федерации, подаваемая налогоплательщиком декларация о доходах должна содержать информацию об объектах налогообложения, о его доходах и расходах, об источниках доходов, о налоговой базе, о налоговых льготах и исчисленной сумме, а также любую другую информацию, служащую для исчисления и уплаты налога. Отсутствие у налогоплательщика доходов за определённый отчётный период, вообще говоря, не освобождает его от подачи налоговой декларации, если иное не предусмотрено законом.

Налоговую декларацию должны подавать лица, осуществляющие предпринимательскую деятельность, без образования юридического лица (ИП), в том числе нотариусы, адвокаты, репетиторы, домработницы. Предприниматели и организации обязаны предоставлять декларации даже при нулевом доходе.

В Российской Федерации, в соответствии с Налоговым кодексом, налогоплательщики должны представлять декларацию не позднее 30 апреля года, следующего за истёкшим налоговым периодом.

Декларации по некоторым налогам (в частности, налогу на прибыль организаций) необходимо предоставлять не только за налоговый период, но и за отчетные периоды. Некоторые декларации (такие как, декларация по НДС) предоставляются ежеквартально, то есть за каждые три месяца.

Подать налоговую декларацию можно в бумажной форме в налоговый орган по месту учёта либо в электронной форме через «Личный кабинет налогоплательщика». Непредоставление налоговой декларации может расцениваться как уклонение от уплаты налогов.

По видам декларируемых налогов различают следующие виды деклараций: