Узнайте, как правильно рассчитать НДС при импорте товаров из стран ЕАЭС в Россию. Разберитесь в ставках НДС, освобождении от налогообложения и требованиях к уплате налога.

НДС, или налог на добавленную стоимость, является одним из основных налогов, взимаемых с юридических и физических лиц на территории России. Он включается в стоимость товаров и услуг и уплачивается на каждом этапе от производства до продажи конечному потребителю.

Ставки НДС на импорт

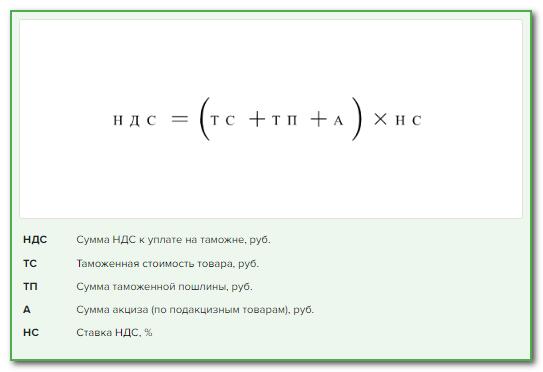

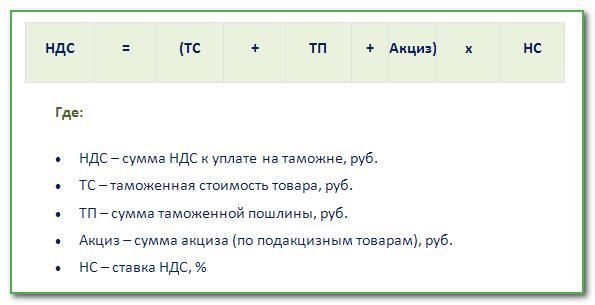

Ставка НДС при импорте может различаться в зависимости от типа товаров, которые ввозятся в Россию. При импорте товаров и грузов ставка НДС может составлять 10% или 20% от стоимости продукции. Налог начисляется в рублях, независимо от страны происхождения товара.

Однако для определенных видов услуг или работ, связанных с импортом продукции, применяется ставка 0%. Это отражено в Налоговом кодексе и применяется в случае, если товары, ввезенные в Россию, планируется перерабатывать и вывозить за пределы страны. В этом случае необходимо получить разрешение на подобную деятельность и указать ставку НДС в разрешении от таможни.

Ставка НДС при импорте из стран ЕАЭС

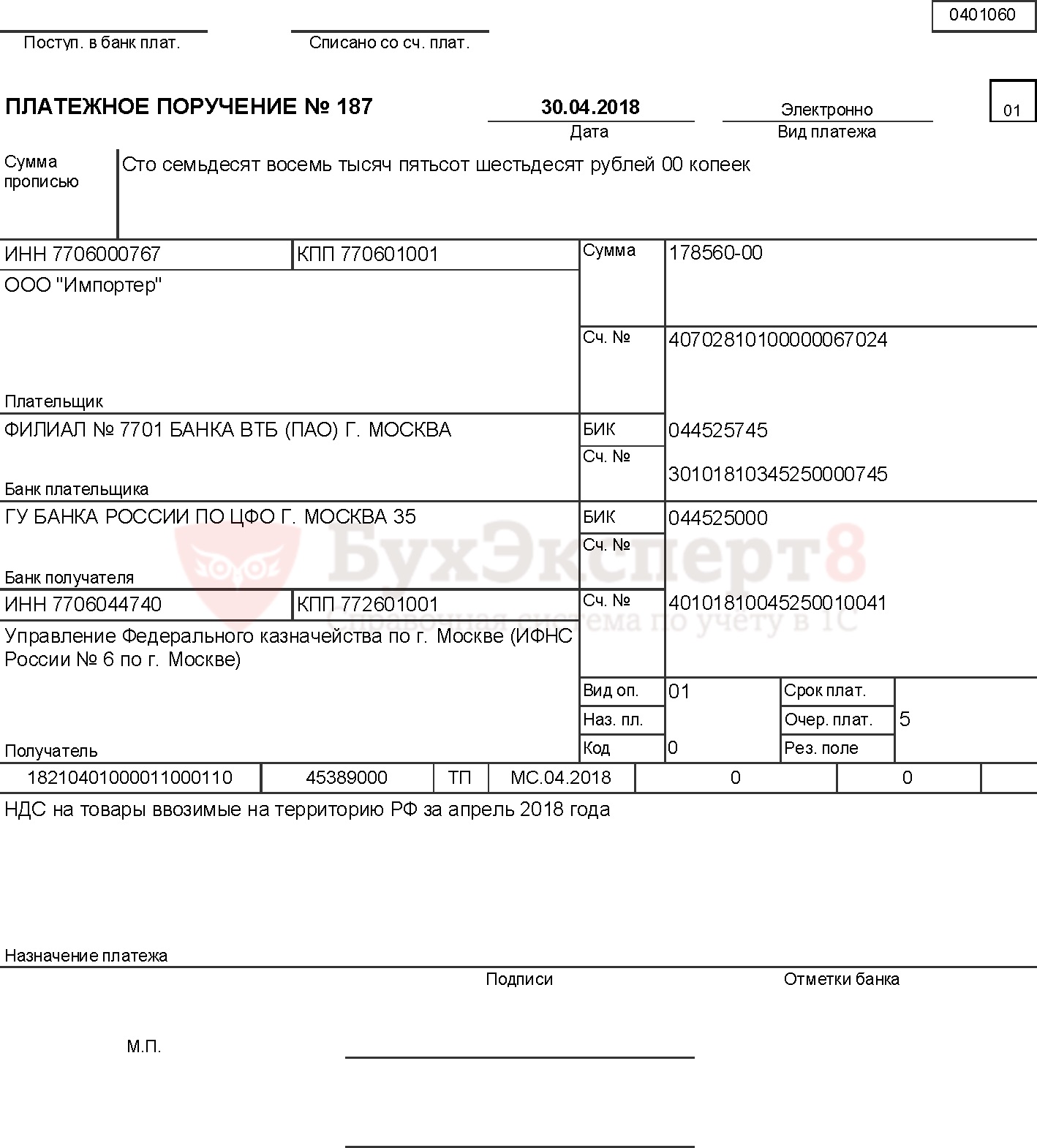

При импорте товаров из стран ЕАЭС (Армения, Белоруссия, Казахстан и Киргизия) применяются отдельные правила и ставки НДС. Для импорта из стран ЕАЭС, российские организации-покупатели обязаны уплатить НДС по ставке 20% или 10% в зависимости от вида ввозимого товара.

При ввозе товаров из стран ЕАЭС налог подлежит уплате налоговому органу по месту учета российской организации-покупателя. Налоговая база определяется на дату принятия на учет импортируемых товаров и составляет цену сделки, указанную в документах. Если стоимость товаров выражена в иностранной валюте, она должна быть пересчитана в рубли на дату принятия товаров на учет.

Освобождение от уплаты НДС при импорте из стран ЕАЭС применяется к определенным товарам в соответствии со статьей 150 Налогового кодекса РФ. Например, давальческое сырье и товары, закупленные у российских продавцов, но доставляемые по территории стран ЕАЭС, освобождаются от налогообложения.

В целом, при импорте товаров из стран ЕАЭС применяются общие принципы и требуется уплата НДС по ставке 20% или 10%. Исключение составляют определенные товары, которые освобождаются от налога в соответствии со статьей 150 НК РФ.

См. также

Что нам скажет Википедия?

В докладе «Перспективы членства Республики Армении в ВТО в контексте устойчивого развития», подготовленного группой экспертов, в частности отмечалось, что в связи с наличием среди условий присоединения Армении к ВТО требований упразднить существующую в стране систему освобождения от НДС в аграрном секторе, то начиная с 2009 года в стране будет наблюдаться неизбежное удорожание стоимости сельскохозяйственных товаров, а следовательно, и продукции перерабатывающих предприятий. В свою очередь, это может привести к усугублению сложной социально-экономической ситуации и значительному снижению конкурентоспособности товаров местных перерабатывающих предприятий как на внутренних, так и на внешних рынках. Подобное развитие событий станет болезненным для экономики страны, и по их мнению, очевидно, что в итоге это скажется на устойчивости экономического роста.