Правильный расчет отпускных - ключевая задача для работодателя. Узнайте алгоритм расчета среднедневного заработка и отпускных, а также правила и особенности расчета отпускных в соответствии с законодательством.

Cодержание

Формула расчета

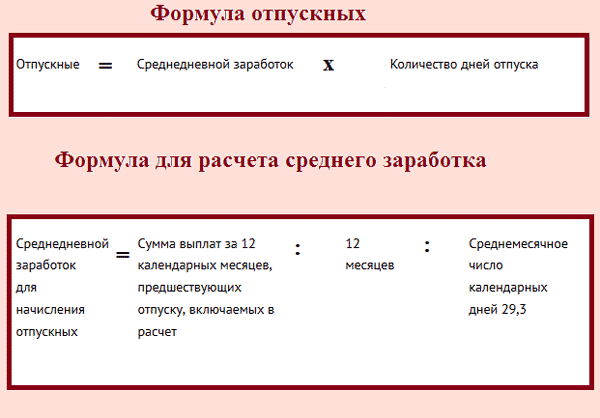

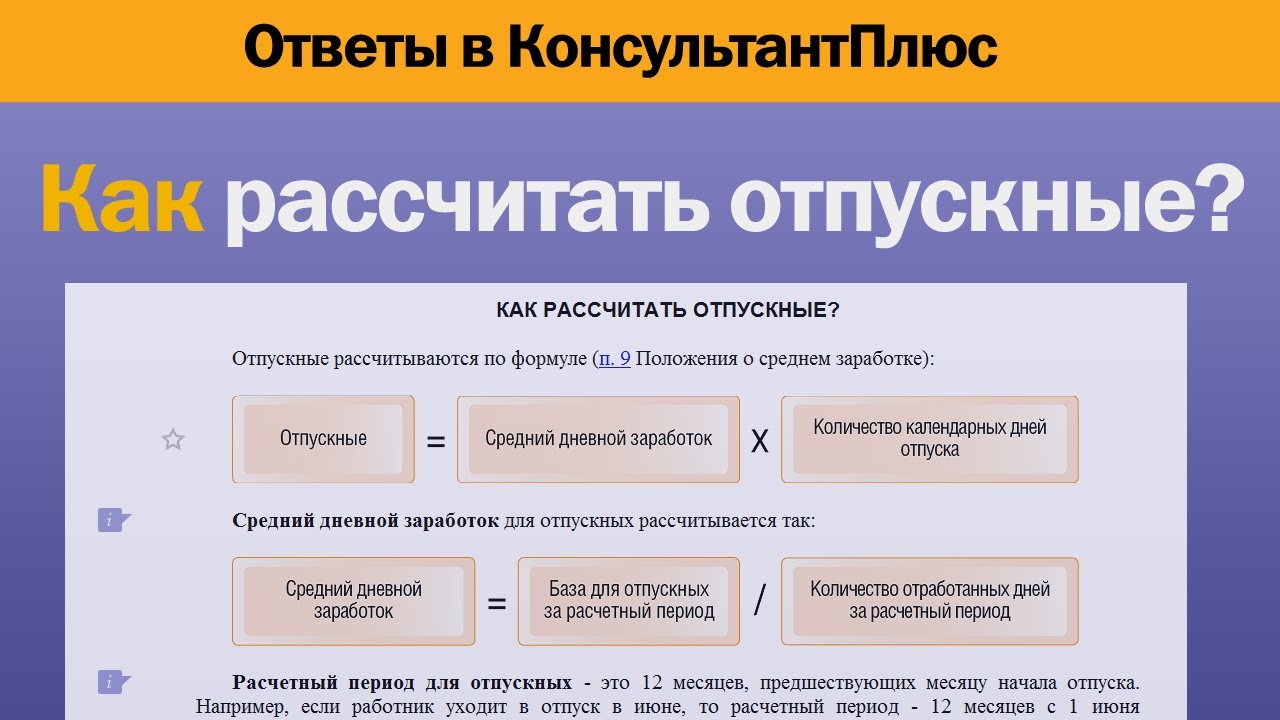

Отпускные считаются по формуле:

Отпускные = Среднедневной заработок х Продолжительность отпуска в календарных днях

От правильности расчета среднедневного заработка зависят:

- Точность выплаты отпускных;

- Удовлетворение прав работников;

- Соблюдение законодательства.

Алгоритм расчета среднедневного заработка и начисления отпускных

1. Определить перечень производимых сотруднику выплат.

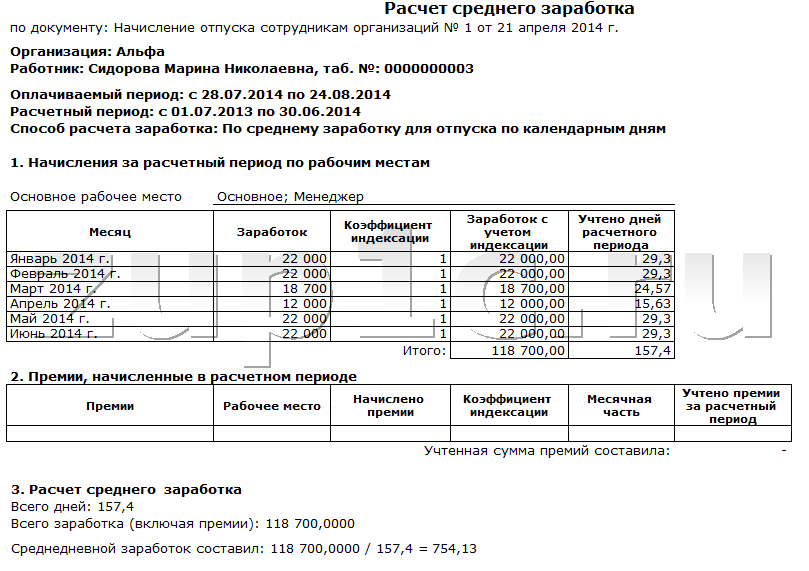

В расчет среднедневного заработка включаются прописанные в нормативных актах организации выплаты, которые начислялись работнику в расчетном периоде.

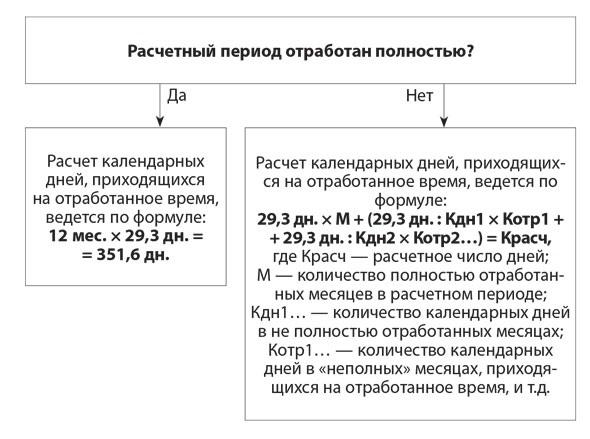

2. Выделить расчетный период.

Расчетный период для отпускных — 12 календарных месяцев перед отдыхом.

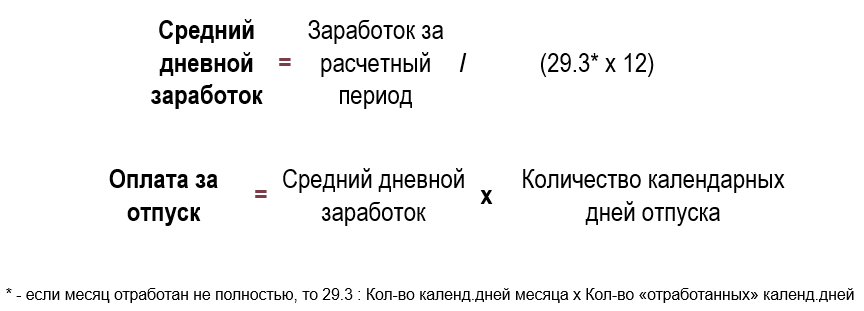

3. Рассчитать среднедневной заработок.

Для начисления выплаты за отпуск, который предоставляется за счет работодателя, необходимо рассчитать среднедневной заработок. Это сумма, которая получается, если доход за расчетный период поделить на количество отработанных дней.

4. Рассчитать отпускные.

После определения среднедневного заработка и продолжительности отпуска в календарных днях, можно рассчитать отпускные с помощью формулы, указанной выше.

Правила и особенности расчета отпускных

Отпускные представляют из себя средний дневной заработок, умноженный на количество дней отдыха сотрудника. При этом нерабочие и праздничные дни, входящие в срок отпуска, не оплачиваются.

Чтобы правильно рассчитать отпускные, необходимо учесть следующие моменты:

- Перечень производимых сотруднику выплат;

- Расчетный период;

- Среднедневной заработок;

- Продолжительность отпуска в календарных днях.

Каждому сотруднику положен ежегодный оплачиваемый отпуск, и работодатель обязан выплатить отпускные минимум за три дня до его начала, если заявление подано за семь рабочих дней, либо в течение первых трех дней отпуска.

Расчет отпускных регламентируется Трудовым кодексом РФ и Постановлением Правительства № 922 от 24.12.2007, которое определяет порядок определения среднедневного заработка.

Не все выплаты от работодателя включаются в зарплату и учитываются при расчете отпускных. Например, выплаты по больничному листу и отпускные за предыдущий период не учитываются при расчете отпускных.

Когда сотрудник может взять отпуск

По закону сотрудник может взять отпуск после полугода непрерывной работы в компании. Однако есть исключения, например, для несовершеннолетних, женщин до или сразу после декретного отпуска, а также для лиц, усыновивших ребенка младше трех месяцев, им положен досрочный отпуск.

Для сотрудников, работающих на предприятии больше года, отпуск возможен в любое удобное для них время. Только что устроившиеся могут взять отпуск только через полгода работы на новом месте.

Если сотрудник заключил срочный договор на сезонные работы, то ему все равно положен отпуск — порядка двух дней за каждый отработанный месяц.

Отпуск может быть разбит на части или взят подряд, но одна из частей должна длиться минимум 14 дней. Также существует удлиненный отпуск, который предоставляется отдельным категориям работников и может быть больше 28 дней основного отпуска.

Заключение

Расчет отпускных является важной задачей для работодателя. Правильное выполнение расчетов в соответствии с законодательством гарантирует точность выплат и удовлетворение прав работников. Следуя указанному алгоритму и учитывая особенности расчета отпускных, работодатель может обеспечить правильный расчет отпускных и соблюдение требований законодательства.

Что нам скажет Википедия?

МРОТ оказывает влияние на труд наиболее низкооплачиваемых сотрудников. Впервые такой способ регулирования был предложен как средство борьбы с «потогонными» производствами, так как считалось, что их хозяева, обладая рыночной властью, устанавливали «несправедливую» цену за труд своих работников. Корни такого способа решения проблемы лежат в убеждении, что рынок не способен самостоятельно установить «справедливую» цену на труд наименее способных работников. Следовательно, единственный способ решения данной проблемы заключается в административном изменении структуры заработной платы и перераспределении, таким образом, доходов. В этой связи МРОТ считается одним из способов борьбы с бедностью.

Основными доводами за введение МРОТ являются:

- Сокращение неравенства в оплате труда;

- Снижение бедности и социальной напряженности;

- Улучшение условий жизни наименее защищенных слоев населения;

- Стимулирование потребительского спроса и экономического роста.

Хотя цели, которые преследуются установлением МРОТ, в целом считаются правильными, есть разногласия относительно преобладания положительных эффектов над отрицательными последствиями применения МРОТ. Начиная с появления законодательной базы МРОТ эти законы вызывают политические споры.

Классический взгляд на недостатки МРОТ как средство борьбы с бедностью был предложен Джорджем Стиглером в 1946 году. Ряд экономистов считает, что МРОТ менее эффективен в борьбе с бедностью и наносит больше ущерба бизнесу, чем иные методы.

Опросы Американской экономической ассоциации в 2007 году показали, что 73 % экономистов считают, что значительное увеличение МРОТ в США приведет к падению занятости, и только 6 % считают, что МРОТ является эффективным способом борьбы с бедностью.

Неоклассическая экономическая теория предполагает, что установление МРОТ выше точки равновесия ведет к росту безработицы, так как больше работников хочет работать за эти деньги, а меньше работодателей готово их платить. Однако ряд экономистов отвергает такую модель и указывает на недостатки неоклассической теории, такие как монопсония работодателя, низкая эластичность спроса, и негативное влияние на развитие экономики и инфляцию. Все это вызывает споры и неоднозначные мнения относительно эффективности МРОТ.