Ошибки при расчете отпускных могут привести к тому, что работник получит сумму, превышающую или недостаточную его правомерные права. Поэтому важно правильно учесть все факторы при расчете отпускных, чтобы избежать возможных ошибок.

Ошибки при расчете отпускных могут привести к тому, что работник получит сумму, превышающую или недостаточную его правомерные права. Поэтому важно правильно учесть все факторы при расчете отпускных, чтобы избежать возможных ошибок.

Ошибки при расчете отпускных

Существует несколько распространенных ошибок, которые бухгалтеры допускают при расчете отпускных. Рассмотрим основные из них:

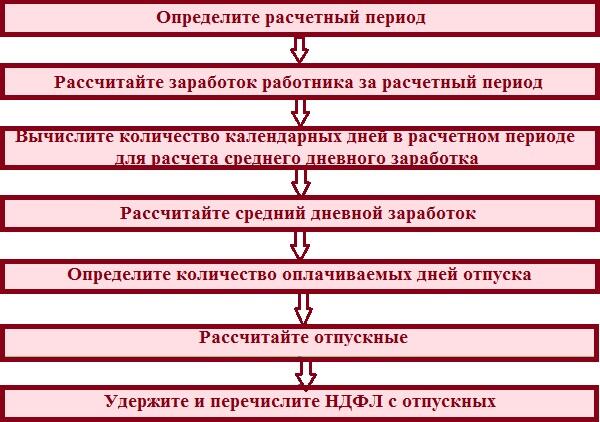

Ошибка №1. Неправильно определен расчетный период для отпускных

Одна из частых ошибок заключается в неправильном толковании нормы п. 5 Постановления Правительства РФ от 24.12.2007 № 922. Согласно этой норме, при расчете среднего заработка следует исключить время и начисленные суммы за это время, если:

- В расчетном периоде есть неявки по невыясненным причинам

- Есть прогулы

Ошибочно считать, что время неявок по невыясненным причинам или прогулы должны быть исключены из расчета отпускных.

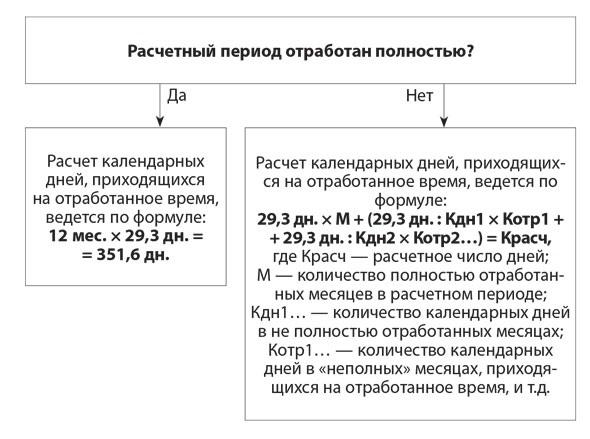

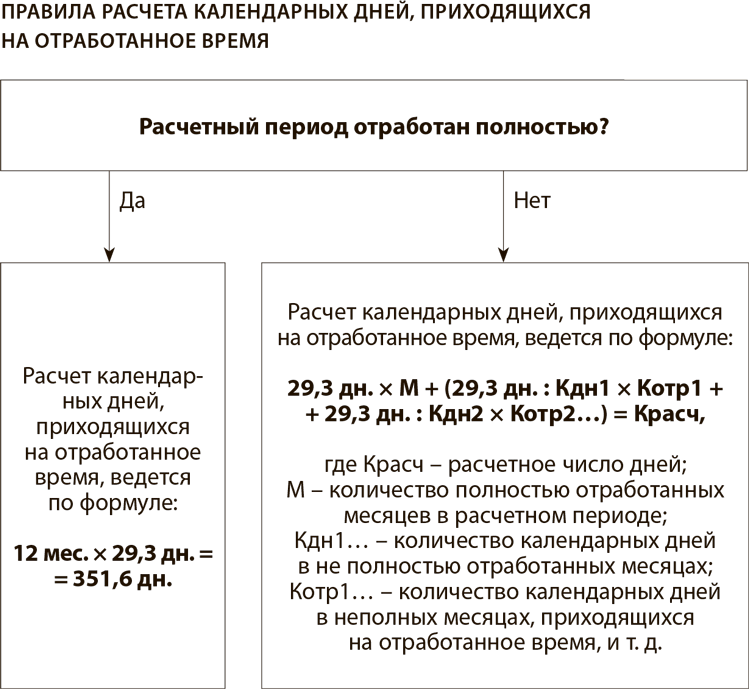

Ошибка №2. Расчетный период менее 12 месяцев

Вторая ошибка связана с неправильным определением расчетного периода, который должен составлять 12 календарных месяцев, предшествующих периоду, в течение которого работник сохраняет среднюю заработную плату. Если в организации расчетный период меньше 12 месяцев, это может ухудшить положение работников.

Ошибка №3. Неправильное включение выплат в расчетный период

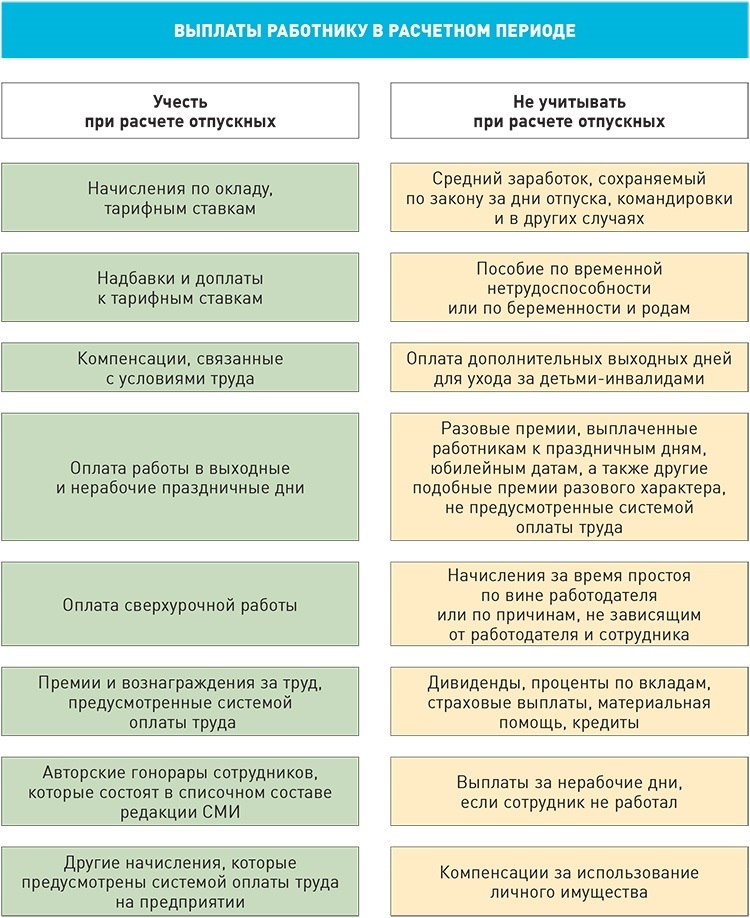

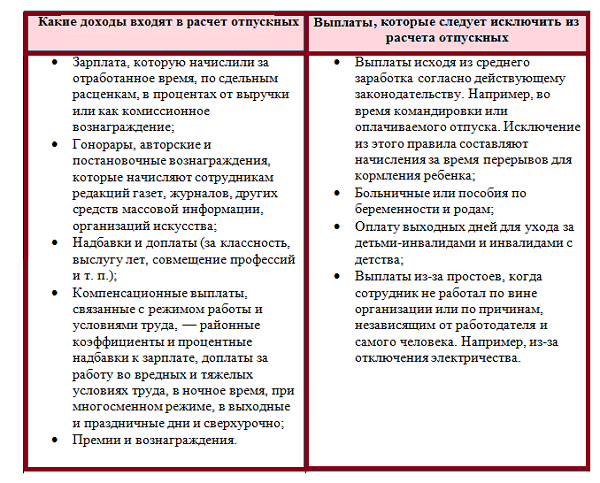

Для расчета среднего заработка следует учитывать все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя. Однако некоторые бухгалтеры допускают ошибку, включая в расчет отпускных выплаты, которые не должны быть учтены.

Ошибка №4. Включение всех премий в расчет отпускных

Ошибка возникает, когда в расчет отпускных включаются все премии, начисленные в расчетном периоде. Это является неправильным подходом, поскольку премии учитываются в особом порядке.

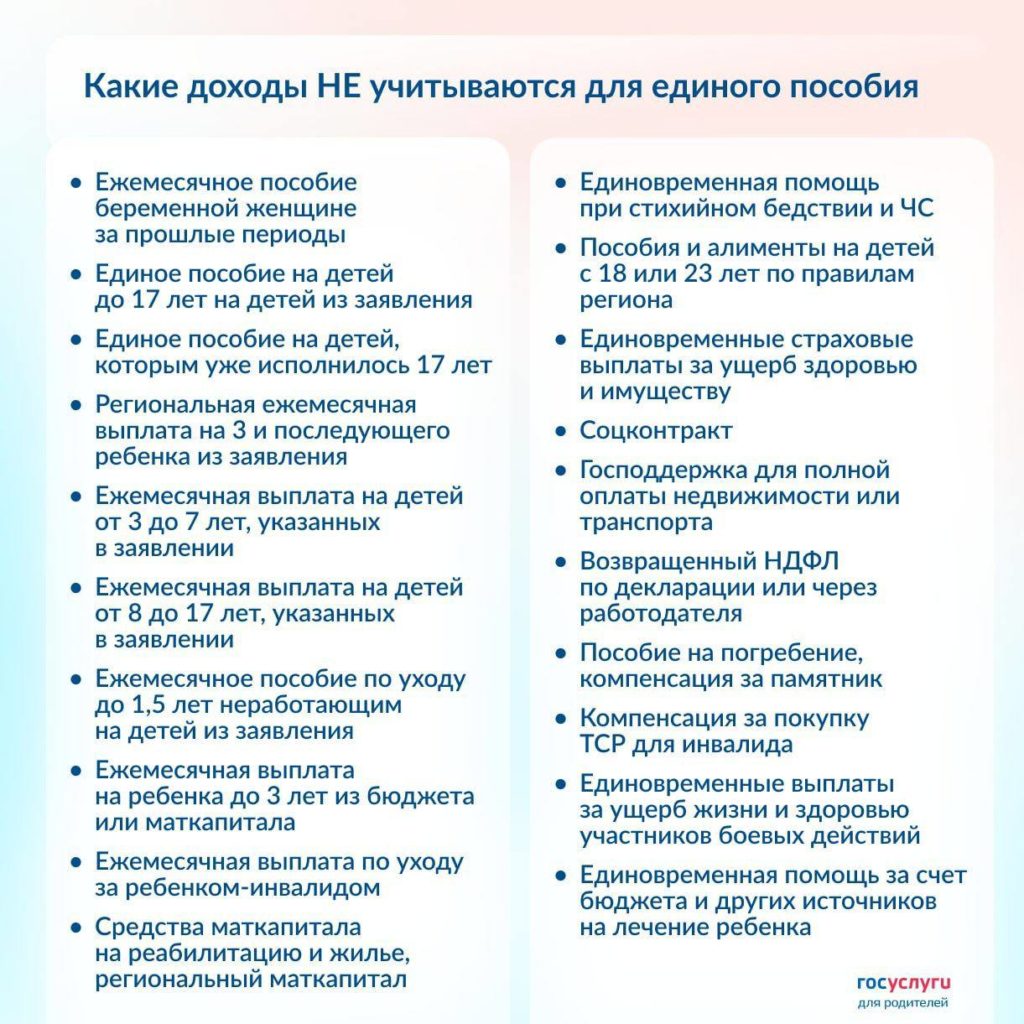

Что не учитывается при расчете отпускных?

При расчете отпускных не учитываются следующие выплаты:

- Выплаты по больничному листу

- Отпускные за предыдущий период

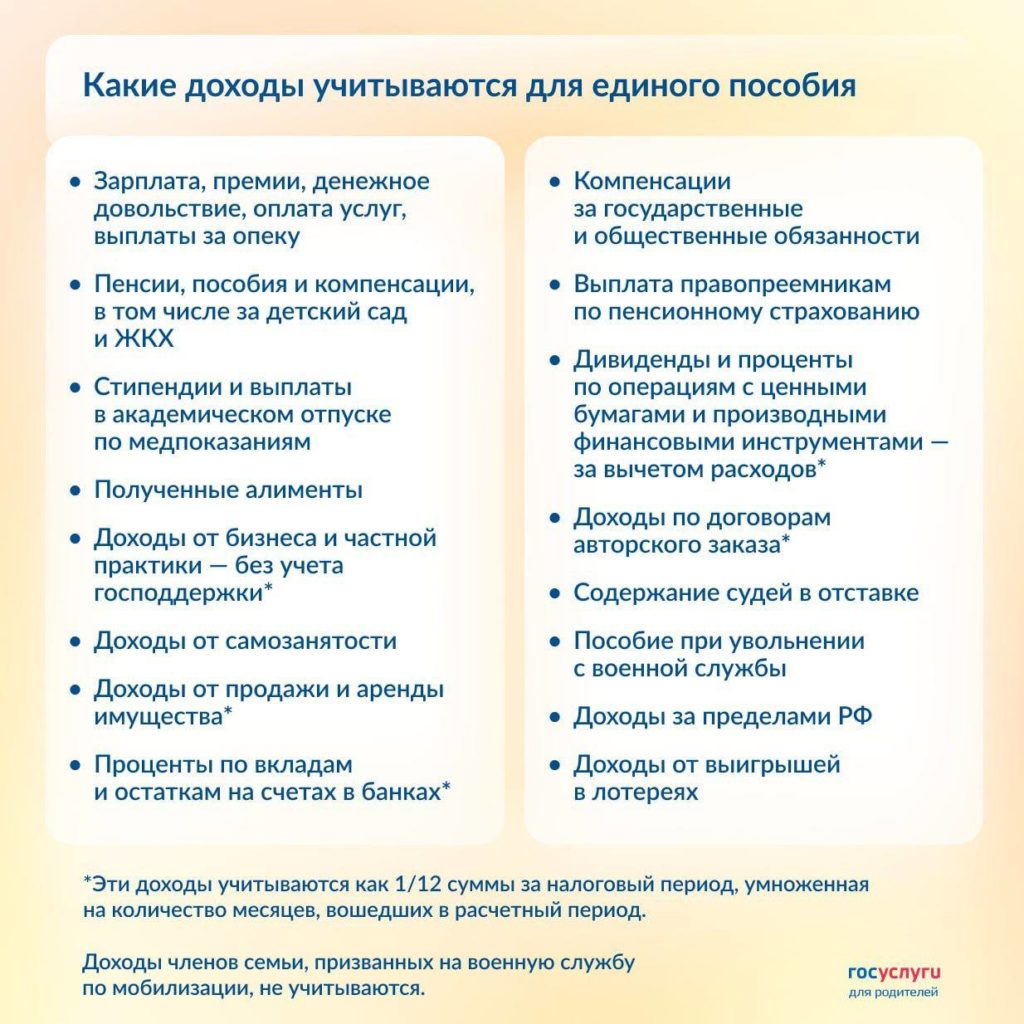

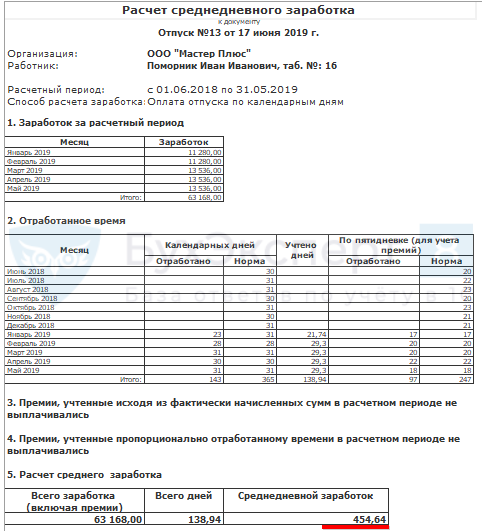

Остальные выплаты, такие как заработная плата, оклады, премии, надбавки, выплаты за особые условия труда, включаются в расчет отпускных.

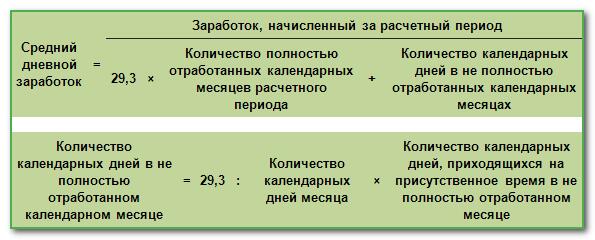

Сумма отпускных рассчитывается путем умножения среднедневного заработка на количество дней отпуска.

См. также

Заключение

Правильный расчет отпускных является важным аспектом для работников и работодателей. Ошибки в расчете могут привести к недополучению или переплате работникам, а также нарушению их прав. Поэтому бухгалтерам необходимо тщательно изучать правила и нормы, регламентирующие расчет отпускных, чтобы избежать возможных ошибок.

Что нам скажет Википедия?

Структура личного дохода

В личный доход включаются:

- Заработная плата и оклады;

- Доходы от предпринимательской деятельности;

- Проценты и дивиденды;

- Социальные пособия;

- Пенсии и стипендии;

- Алименты;

- Доходы от недвижимости;

- Другие доходы.

Личный доход, как полученный доход, отличается от национального дохода, как заработанного дохода, налогами на заработную плату, налогами на прибыль и на сумму нераспределенной прибыли предприятий. Домохозяйства фактически не получают их в своё распоряжение, а значит данные суммы исключаются при расчёте личного дохода. Трансфертные платежи (выплаты престарелым и потерявшим кормильца, пособия по безработице, благотворительные выплаты, выплаты ветеранам, субсидии на образование, пособия по нетрудоспособности, выплаты по частным пенсионным программам, процентные платежи от правительства или потребителей) исключаются из расчёта национального дохода, но входят в расчёт личного дохода: