Оформление невозвратной дебиторской задолженности. Как списать расходы при ликвидации должника. Законные основания для списания безнадежных долгов. Формирование резервов и бухгалтерский учет. Разъяснения экспертов КонсультантПлюс. Документы и бланки.

Cодержание

Оформление невозвратной дебиторской задолженности

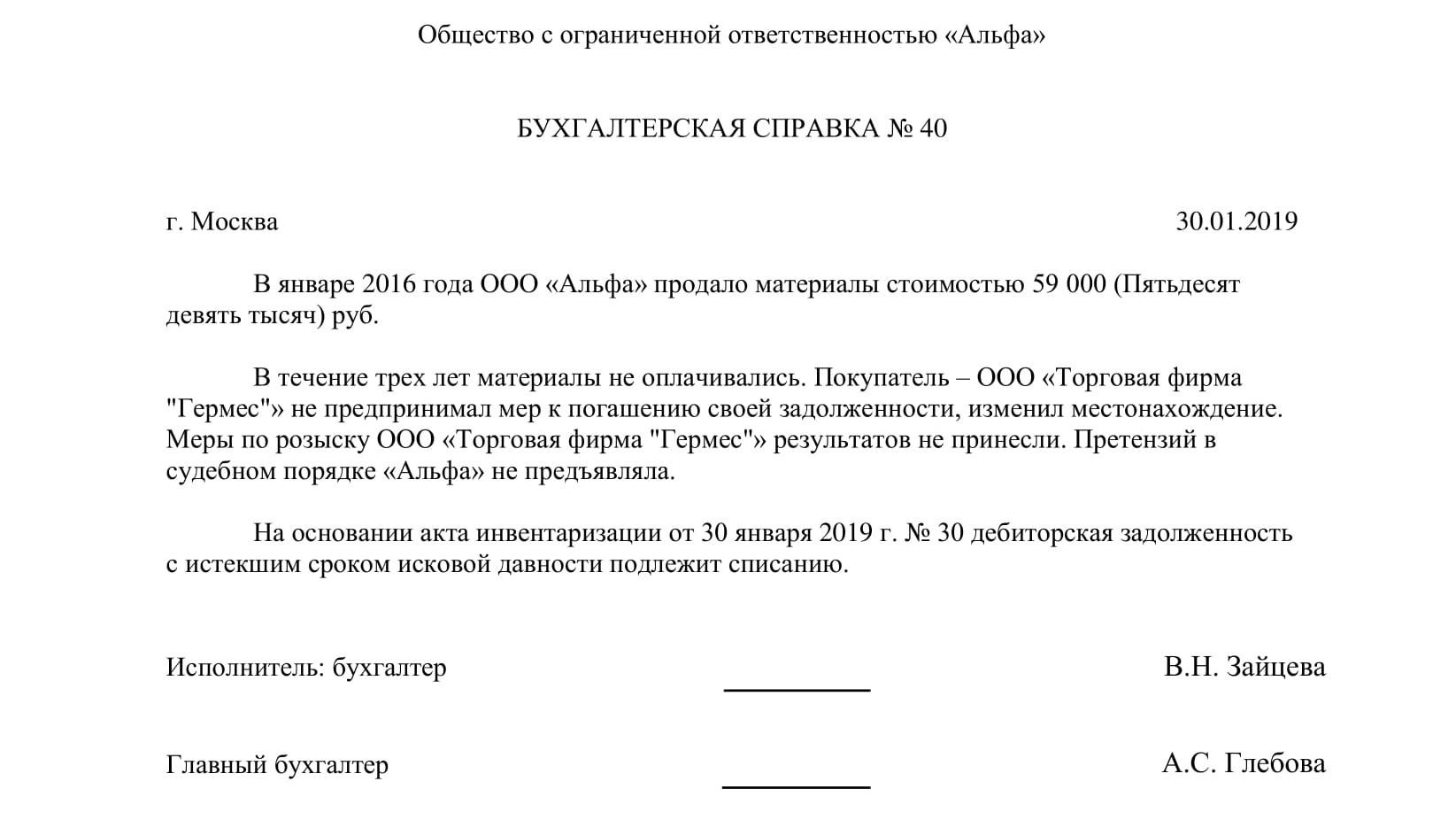

Безнадежную задолженность, как правило, обнаруживают после инвентаризации. Результаты процедуры фиксируют в акте, справке или другой форме.

Для признания долгов безнадежными нужно документальное подтверждение. Например:

- Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17

Форма доказательства зависит от причины признания долгов безнадежными. Об этом мы поговорим чуть позже.

Кто списывает безнадежные задолженности

В разных учетах есть свои нюансы.

Безнадежные долги в налоговом учете

При списании важно убедиться, что для этого есть законные основания. Случаи, в которых дебиторскую задолженность можно признать безвозвратной и списать, чётко определены.

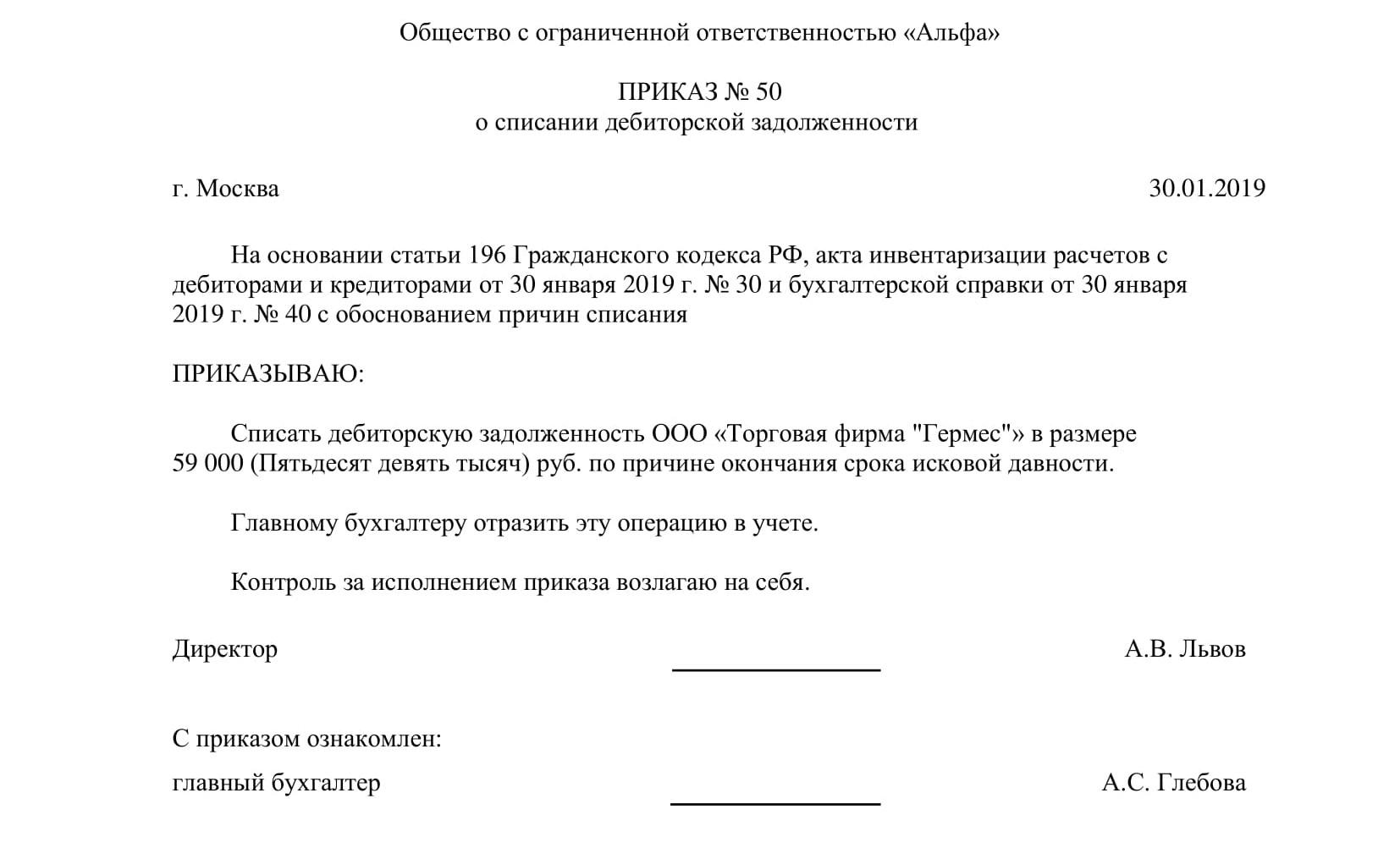

- Закончился срок исковой давности. По общему правилу, установленному статьей 196 ГК РФ, он составляет три года. Отсчет начинают с того дня, когда у кредитора впервые появилось право требовать возврата от дебитора.

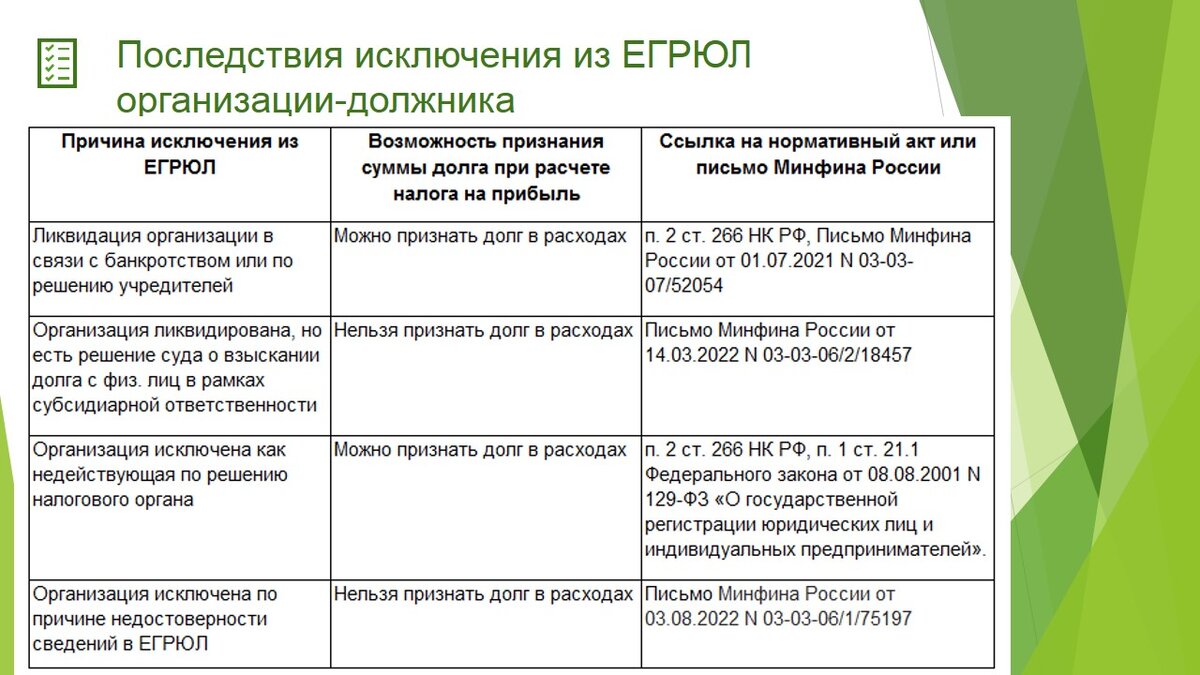

- Дебитор обанкротился или закрыл бизнес. Это причины для признания задолженностей безвозвратными. Если компанию исключили из реестра юрлиц как недействующую, её долги перед кредитором признаются безнадежными, как в случае с ликвидацией.

- Дебитор умер. Отвечать по задолженностям придётся его наследникам — долги перейдут им в рамках наследуемой доли имущества. Если стоимость наследства будет меньше долга, оставшуюся часть можно считать безнадежной.

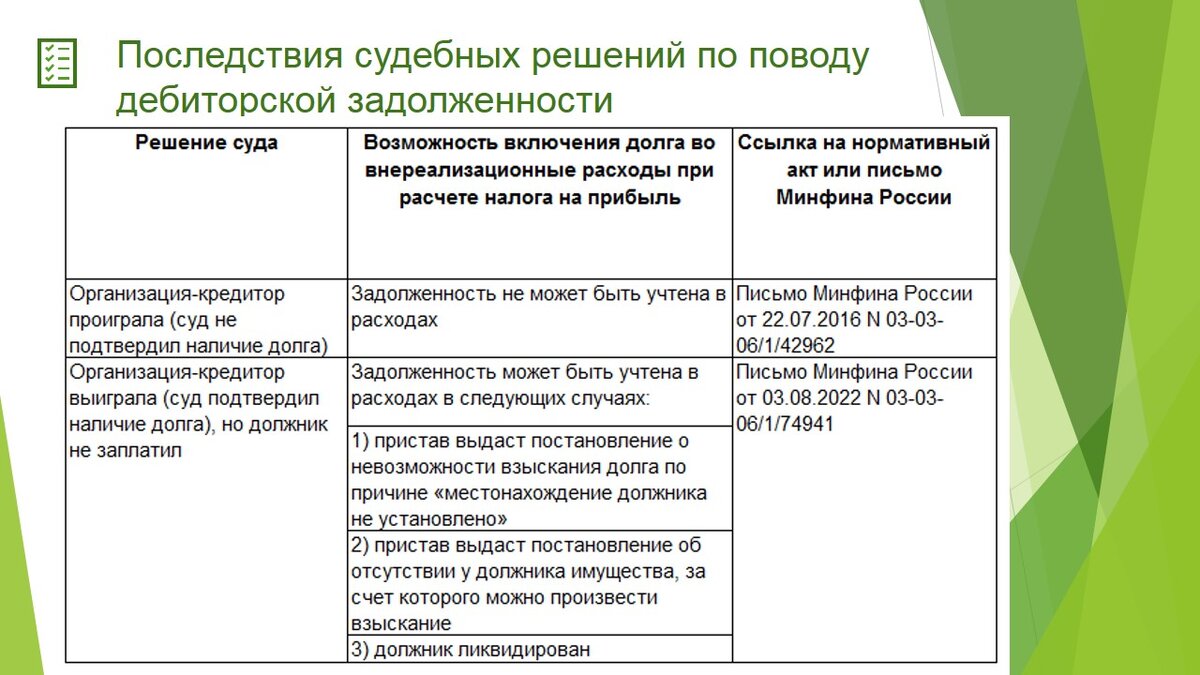

- Суд вынес решение о признании задолженностей безнадежными. Постановление суд выдаст в одном из случаев:

Резервы по сомнительным долгам

Налогоплательщики вправе формировать специальные резервы для задолженностей, которые им могут не вернуть. Это позволяет предусмотреть финансовые риски и сбалансировать издержки на списание дебиторки. Резервы особенно выручают предприятия, которые работают со многими контрагентами и часто сталкиваются с просрочками.

Перед формированием резерва нужно провести инвентаризацию безнадежной дебиторской задолженности.

Бухгалтерский учет

Юридическое лицо считается ликвидированным с даты принятия регистрирующим органом решения о внесении записи в ЕГР об исключении его из этого регистра.

В случае ликвидации заказчика сумма числящейся дебиторской задолженности за оказанные услуги признается организацией безнадежной к получению.

Законодательство Республики Беларусь обязывает организации в целях бухучета создавать резервы по сомнительным долгам. Организация не имеет права в своей учетной политике предусматривать иное (отличное от установленного порядка).

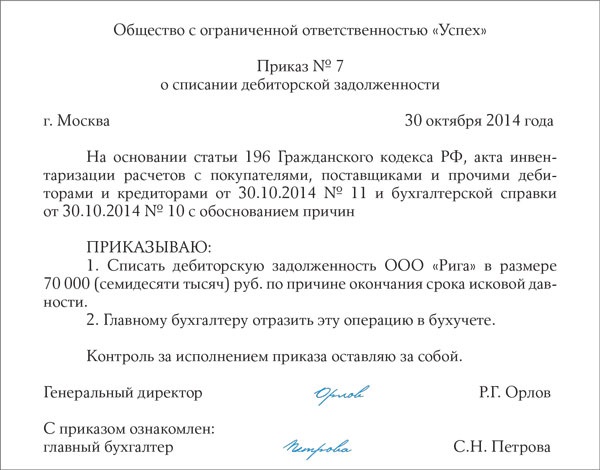

Основанием для признания дебиторской задолженности безнадежной к получению являются документы, подтверждающие невозможность ее взыскания, в данном случае: документы, подтверждающие ликвидацию должника, полученные из ЕГР. Списание безнадежной к получению дебиторской задолженности со счетов учета расчетов производится согласно приказу руководителя организации и оформляется ПУД, разработанным организацией самостоятельно в соответствии с установленными законодательством требованиями и утвержденным учетом.

См. также

Как списать дебиторскую задолженность, если организация ликвидирована

Согласно п. 2 ст. 266 НК РФ безнадежной признается дебиторская задолженность, по которой истек установленный срок исковой давности, а также те долги, по которым обязательство прекращено из-за невозможности его исполнения (на основании акта государственного органа или ликвидации организации).

Таким образом, списать нереальную к взысканию дебиторку не просто можно, но и нужно. Ведь с несуществующей компании взыскивать нечего и в бухотчетности не должно быть актива под эту дебиторку.

Как списать дебиторку, нереальную к взысканию, в бухгалтерском учете, разъяснили эксперты КонсультантПлюс.

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17

Вам помогут документы и бланки:

- Можно ли списать задолженность, если компания-должник ликвидирована?

- Как списать дебиторскую задолженность, если организация ликвидирована

В Минфине отмечают, что если есть несколько оснований для отнесения дебиторской задолженности к разряду безнадежной, то для налоговых целей ее следует признать строго в том налоговом (отчетном) периоде, в котором появилось первое по времени основание.