Упрощенцы на УСН могут учесть два вида расходов при расчете налоговой базы: убытки прошлых лет и разницу в уплаченных налогах, а также расходы, произведенные из собственных денег или за счет заемных средств. Учет расходов на УСН ведется кассовым методом, признание расходов требует соответствия требованиям и подтверждения документами.

Cодержание

Правила учета расходов ИП на УСН

Предприниматели на УСН с объектом налогообложения «доходы минус расходы» могут учитывать свои расходы при определении базы для расчета налога. Однако, для того чтобы расходы были приняты к учету на УСН «доходы минус расходы», они должны соответствовать ряду требований.

Важно отметить, что учет расходов на УСН ведется кассовым методом. Это означает, что расходы должны быть признаны по мере оплаты или погашения задолженности.

Какие особенности учета расходов на УСН есть для ИП

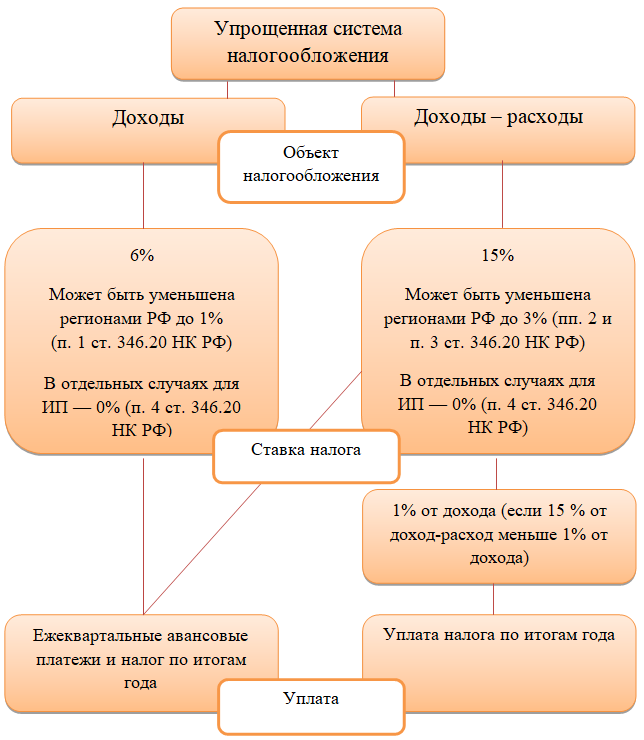

Учет расходов предприниматели ведут только для упрощенки с объектом «доходы минус расходы». Порядок признания отличается в зависимости от вида затрат.

Какие расходы учитывают ИП на УСН

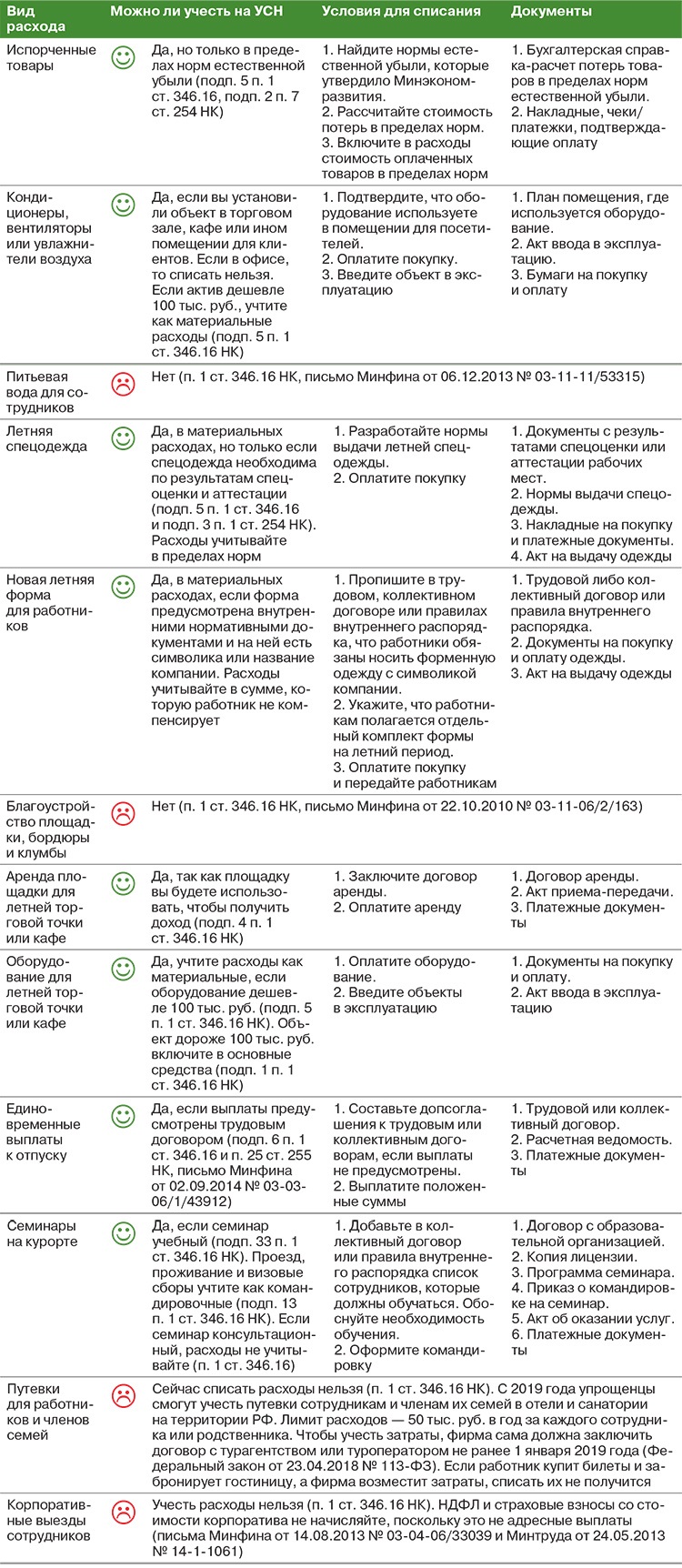

Налоговики утвердили список расходов, на которые предприниматель-упрощенец сможет уменьшить налоговую базу. Вот список расходов, которые учитывают ИП на УСН:

| № пункта | Описание расхода |

|---|---|

| 1 | Убытки прошлых лет и разница между уплаченным минимальным и обычным налогом по УСН за предыдущие периоды |

| 2 | Расходы, произведенные из собственных денег или за счет заемных средств |

| 3 | Расходы, соответствующие условиям: - Оправданность расхода с точки зрения ведения предпринимательской деятельности и направленность на получение дохода - Соответствие расхода списку из Налогового кодекса - Расход оплачен и подтвержден документами |

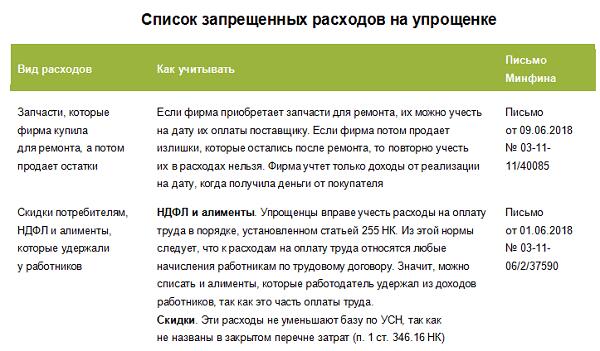

Если ИП уменьшит базу по УСН на расходы, которые не связаны с реальной деятельностью и не оправданы экономически, налоговики посчитают это необоснованной налоговой выгодой.

Расходы должны быть подтверждены накладными, актами приема-передачи, платежными поручениями и другими документами.

Как признать расходы ИП на УСН

Упрощенцы признают расходы кассовым методом - после фактической оплаты. Авансы не учитываются в расходах.

Для признания расходов на УСН могут действовать дополнительные требования:

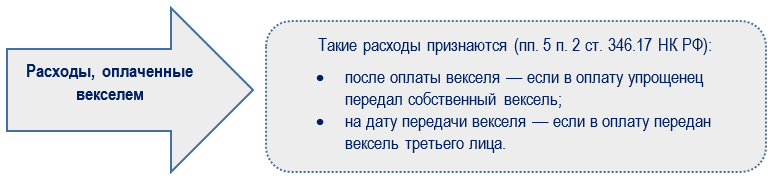

- Если расход оплачивается векселем, то такой расход учитывается по договорной цене, но не может превышать сумму долгового обязательства по векселю.

- Убытки можно учесть в расходах в течение 10 лет при расчете годового налога по упрощенной системе.

Важно отметить, что расходы должны быть оправданы с точки зрения ведения предпринимательской деятельности и направлены на получение дохода. Также они должны соответствовать списку расходов, утвержденному Налоговым кодексом РФ, и быть подтверждены документами.

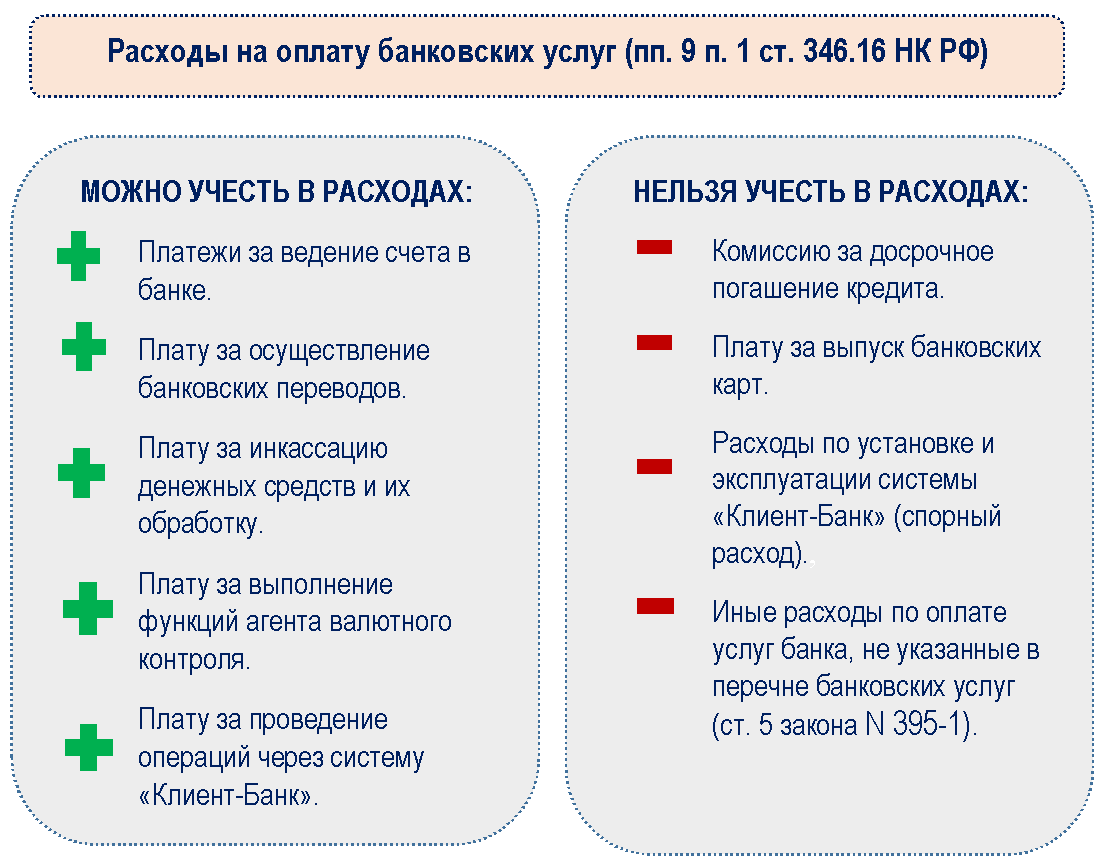

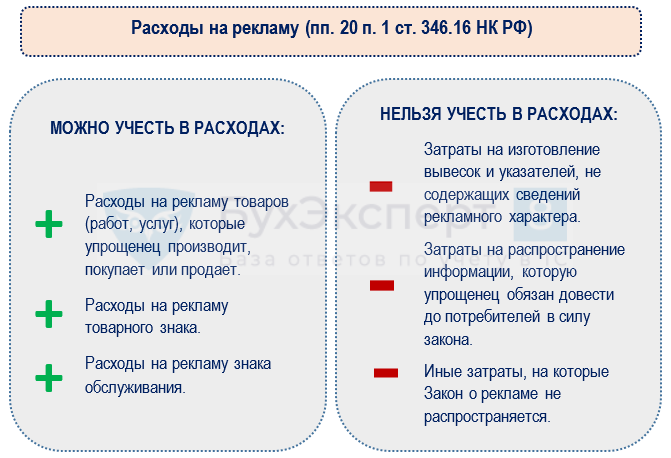

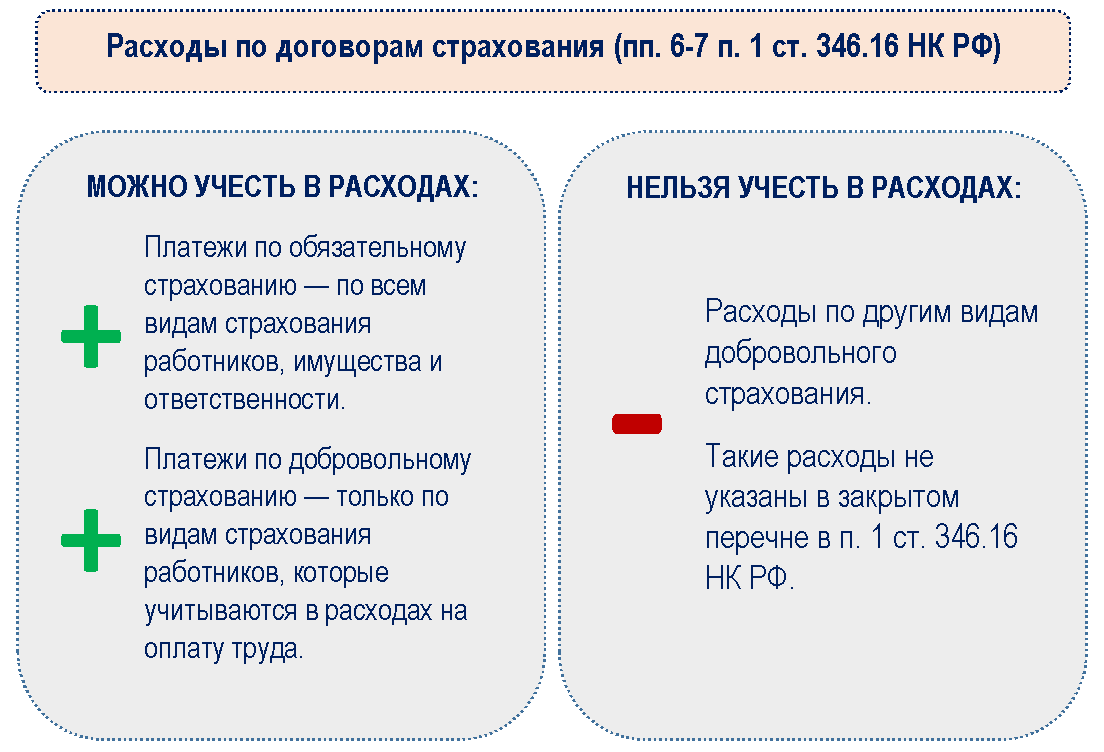

Расходы на материалы

Расходы на материалы включают в себя затраты на приобретение товаров, работ и услуг, необходимых для осуществления предпринимательской деятельности. Эти расходы учитываются упрощенцами в соответствии с порядком, предусмотренным для налогообложения прибыли.

В состав материальных расходов на УСН могут входить:

- Коммунальные расходы

- Установка и эксплуатация рекламных конструкций

- Транспортно-экспедиционные расходы, производственного характера и подтвержденные экспедиторскими документами

Расходы на материалы учитываются после фактической оплаты и должны быть подтверждены соответствующими документами.

См. также

Каковы особенности признания расходов при методе начисления?

Какие затраты относят группировки затрат по экономическим элементам?

Расходы на заработную плату

Расходы на заработную плату включают выплаты работникам за выполненную работу. Упрощенцы могут учесть эти расходы при расчете налога на УСН.

Расходы на заработную плату должны быть подтверждены соответствующими документами, такими как трудовые договоры, платежные ведомости и другие документы, удостоверяющие факт выплаты заработной платы.

Что нам скажет Википедия?

В упрощенной системе налогообложения учитываются два вида расходов: расходы на материалы и расходы на заработную плату. Расходы на материалы включают в себя затраты на приобретение товаров, работ и услуг, которые необходимы для осуществления предпринимательской деятельности. Расходы на заработную плату включают выплаты работникам за выполненную работу.