Узнайте порядок заполнения РСВ-1 за 2 квартал 2016 года. Проверьте, как правильно заполнить расчет по начисленным и уплаченным страховым взносам. Уточненный расчет, плательщик, перерасчет, РСВ-1, налоговый орган, форма, ПФР.

Cодержание

Общие положения

При заполнении РСВ-1 за 2 квартал 2016 года необходимо учитывать следующие общие положения:

- Плательщик обязан проверить поданный им в налоговый орган расчет на наличие ошибок, неотражения или неполноты отражения сведений, которые могут привести к занижению суммы страховых взносов.

- При обнаружении ошибок, плательщик должен внести необходимые изменения в расчет и представить уточненный расчет в налоговый орган в соответствии с установленным порядком.

- Уточненный расчет должен включать все разделы и приложения, представленные в предыдущем расчете, с учетом внесенных изменений и дополнений.

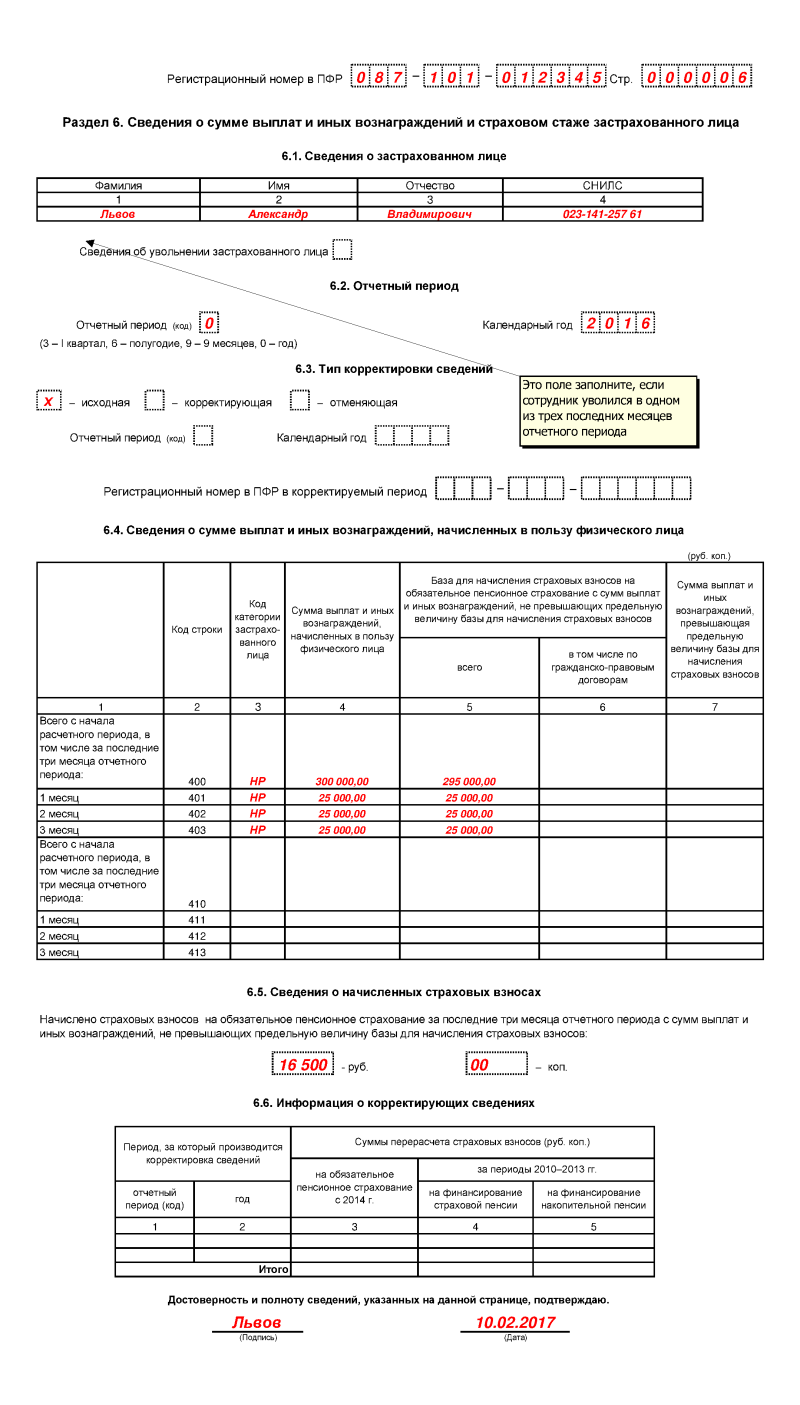

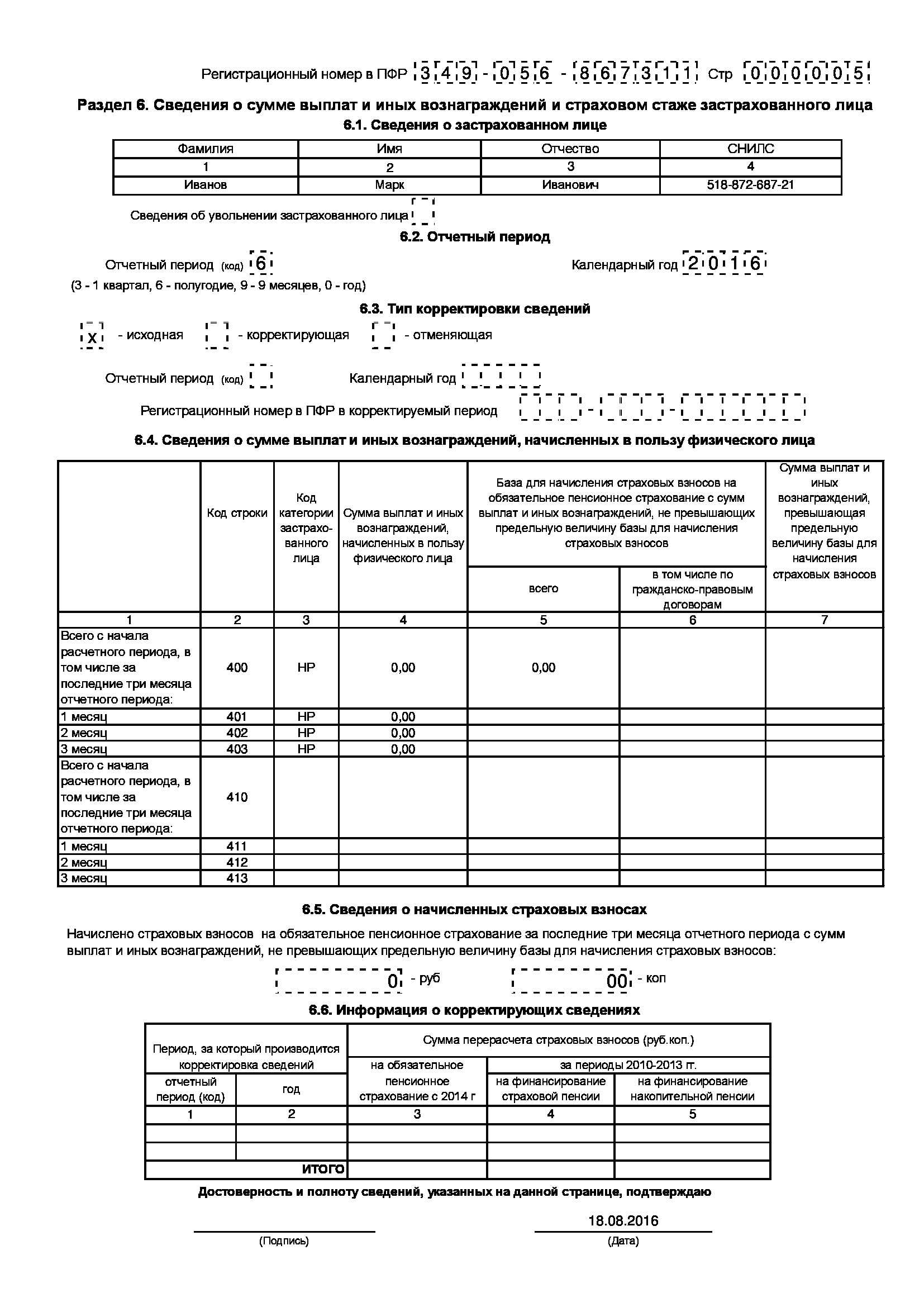

- В раздел 3 "Персонифицированные сведения о застрахованных лицах" следует включать информацию о физических лицах, в отношении которых производятся изменения или дополнения.

- При перерасчете сумм страховых взносов в периоде совершения ошибки, уточненные расчеты должны быть представлены в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет.

Что такое РСВ-1?

РСВ-1 - это расчет по начисленным и уплаченным страховым взносам с заработков сотрудников компаний и работников по договорам ГПХ на обязательные страхования, включая медицинское и пенсионное страхование.

.jpg)

Как заполнять РСВ-1?

Заполнение РСВ-1 осуществляется в соответствии с официально утвержденным постановлением Правления ПФР от 16 января 2014 года № 2п.

Форма РСВ-1 состоит из титульного листа и шести стандартных разделов. Все организации должны заполнить титульный лист и первые два раздела, а остальные разделы заполняются и представляются только при наличии соответствующих данных.

Раздел 3 заполняется компаниями с пониженными тарифами страховых взносов, чтобы подтвердить свое право на применение пониженного тарифа.

Раздел 4 содержит данные о перерасчетах за прошлые отчетные периоды.

Раздел 5 содержит информацию о выплатах и вознаграждениях, начисленных за деятельность, осуществляемую в студотряде по трудовым договорам.

Для отчетности за календарный 2016 год форма РСВ-1 должна быть представлена в Пенсионный фонд до 15 февраля 2017 года в бумажном формате и до 20 февраля 2017 года в форме электронного документа.

См. также

Форма РСВ-2 за календарный 2016 год

Форма РСВ-2 предназначена для составления отчетности по страховым взносам на обязательное пенсионное и медицинское страхование главами крестьянских (фермерских) хозяйств.

Отчет по форме РСВ-2 за 2016 год должен быть представлен до 1 марта года, следующего за истекшим расчетным периодом.

Форму РСВ-2 необходимо представить даже в случае, если глава крестьянского хозяйства не осуществлял деятельность и не получал доходы в расчетном периоде.

Соответствующие формы РСВ-1 и РСВ-2 были утверждены Постановлением Правления ПФР.

Важно отметить, что РСВ-1 в Пенсионный фонд представляется только один раз за календарный год, а РСВ-2 представляется ежегодно.

.jpg)

.jpg)

.jpg)