Узнайте, когда следует выставлять исправленный счет-фактуру, а когда корректировочный согласно Федеральному закону и Правилам учета НДС. Разберитесь в отличиях между корректировками и исправлениями и узнайте, как правильно учесть эти документы.

Cодержание

Федеральный закон от 19 июля 2011 г. № 245-ФЗ, который вносит изменения в первую и вторую часть Налогового кодекса РФ, закрепил право компаний выставлять корректировочные счета-фактуры. Постановлением Правительства от 26.12.2011 №1137, помимо прочего, была утверждена рекомендуемая форма этого документа.

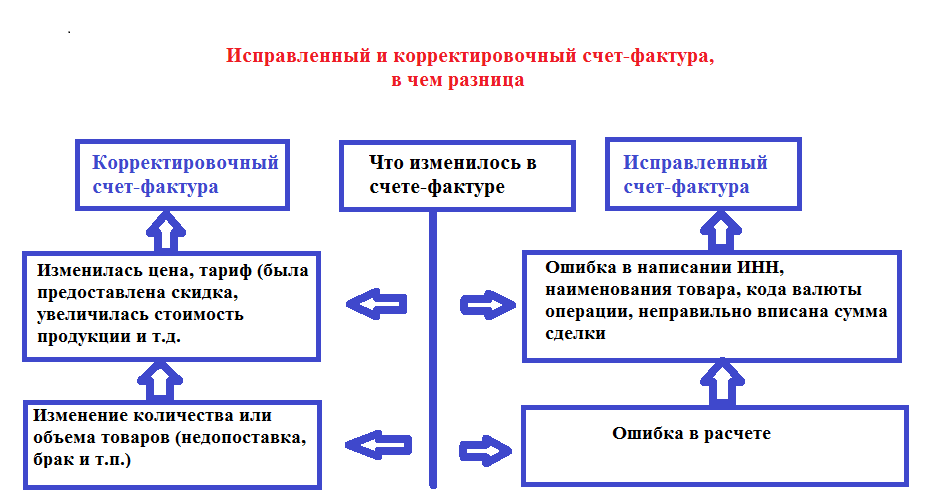

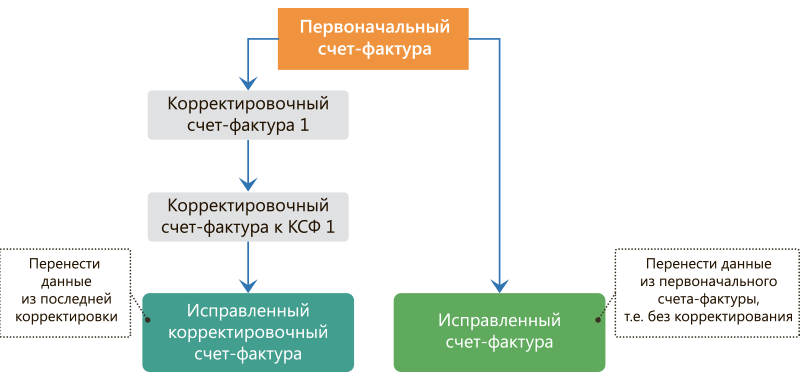

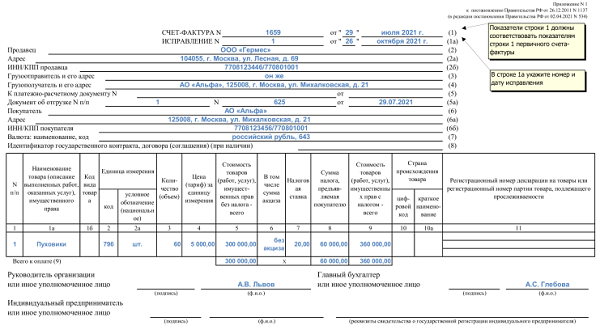

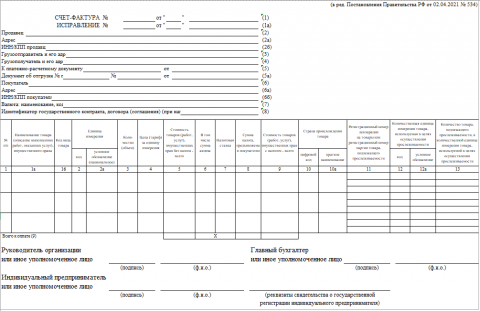

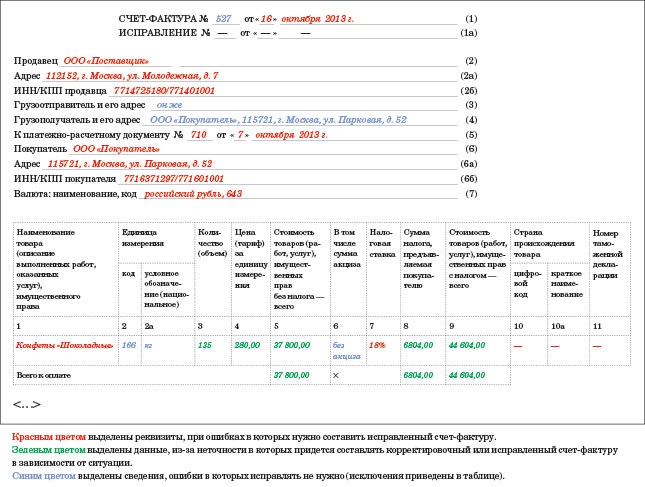

При уточнении счета-фактуры, прежде всего следует различать случаи, когда составляется корректировочный счет-фактура (КСФ), а когда в уже существующий счет-фактуру вносятся исправления. Важно понимать, что КСФ имеет отдельную форму, а исправленный счет-фактура (ИСФ) – это, по сути, тот же самый счет-фактура, в который внесли исправление и зафиксировали это исправление в новом документе порядковым номером.

Корректировочный счет-фактура

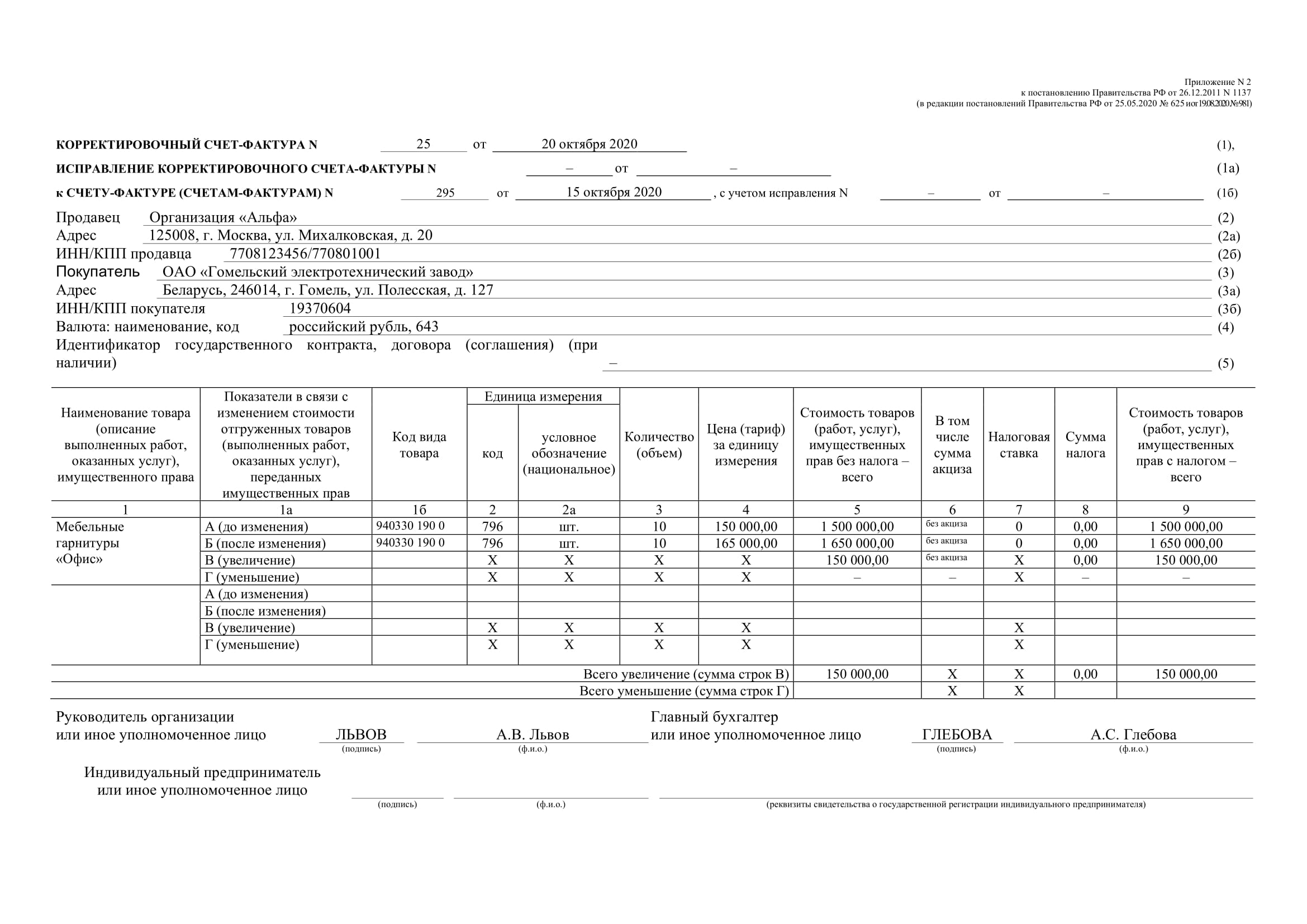

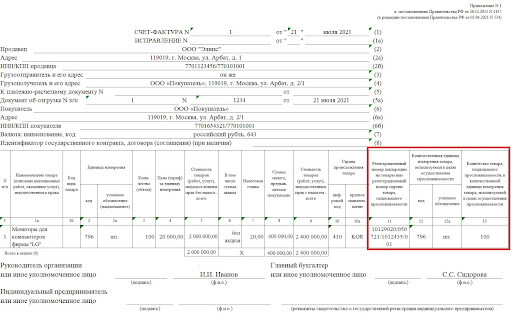

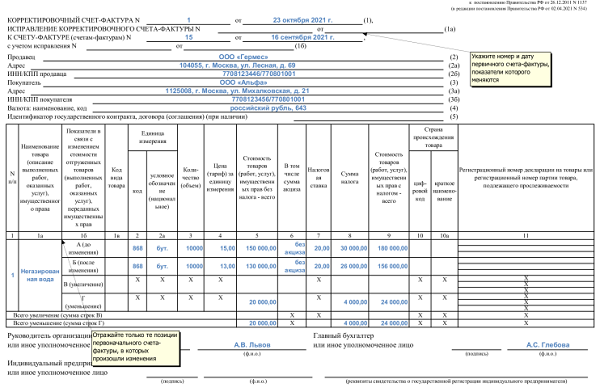

Корректировочный счет-фактура выставляется при изменении стоимости реализованных товаров, произведенных работ, оказанных услуг (другими словами, при изменении налоговой базы). Уменьшение или увеличение стоимости (графа 5 счета-фактуры) может быть вызвано, в том числе, изменением цены (графа 4), уточнением количества или объема товаров, работ или услуг (графа 3).

Еще одним важным условием составления КСФ, согласно п. 10 ст. 172 НК РФ, является некое согласие сторон, что стоимость будет изменена. Это согласие может быть оформлено в виде дополнительного соглашения (как двусторонний документ), в виде уведомления (односторонним документом) и первичным документом (например, Актом об установленном расхождении). В каждом конкретном случае можно поступать так, как удобнее продавцу и покупателю.

Права и обязанности перед бюджетом, зафиксированные в корректировочном счете-фактуре относятся к периоду, в котором он был выставлен. Так, на основании КСФ, составленного в сторону уменьшения суммы отгруженных товаров (работ или услуг) у продавца возникает право получить вычет НДС. То есть теперь, если продавец часть товара не довез, он формирует отрицательный счет-фактуру, сумма товара и соответственно налога уменьшается, а значит он имеет право на вычет разницы между исходным НДС и НДС по корректировочному счету-фактуре (п.1 и п.2 ст. 169 НК РФ). А вот покупатель в этом случае должен восстановить разницу между суммой НДС представленного к вычету исходного счета-фактуры и суммой НДС корректировочного счета-фактуры. Такая обязанность у него возникает в том налоговом периоде, когда он получил на руки КСФ или исправленные первичные документы (п. 3, ст. 170 НК РФ). В случае, если сумма товаров (работ или услуг) увеличилась, увеличился и НДС.

Корректировки и исправления

Обратимся к Правилам учета НДС, утвержденным постановлением от 26 декабря 2011 г. № 1137. В нем мы найдем и понятие корректировки, и понятие исправления ошибок.

Корректировка - это изменение первоначальной стоимости, совершенное после отгрузки по обоюдному согласию поставщика и покупателя.

Исправление ошибки - это исправление неверной информации, изначально указанной в счете-фактуре.

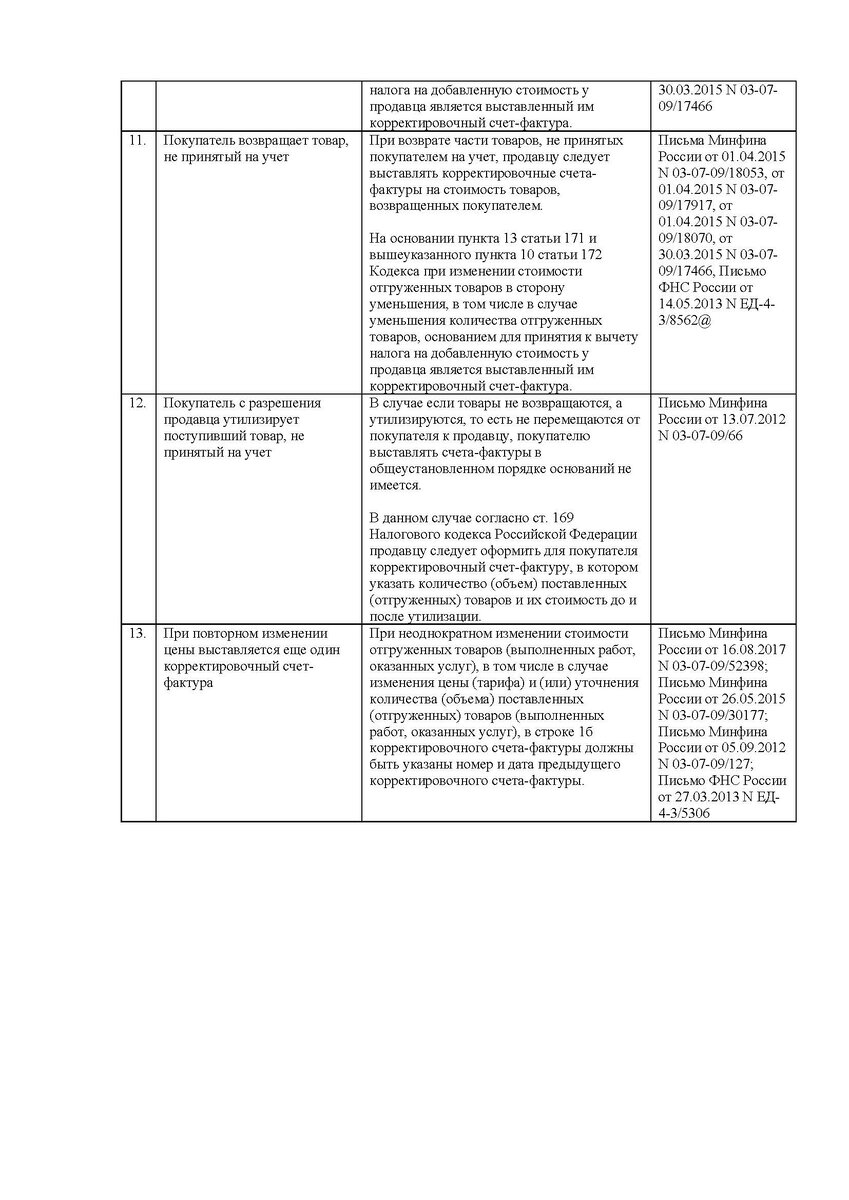

Корректировки вносят при помощи корректировочных счетов-фактур, которые в особом порядке регистрируют и учитывают. А ошибки исправляют через оформление новых экземпляров счетов-фактур с указанием номера и даты исправления.

См. также

Учет корректировочного счета-фактуры при уменьшении стоимости

Предположим, продавец и покупатель заключили соглашение об изменении условий поставки, в результате чего уменьшается стоимость отгруженных товаров.

Что должен сделать продавец?

Выставить корректировочный счет-фактуру продавец должен не позднее 5 календарных дней с даты составления документа об изменении стоимости.

А вот действия покупателя:

В учете сторон сделки должны быть:

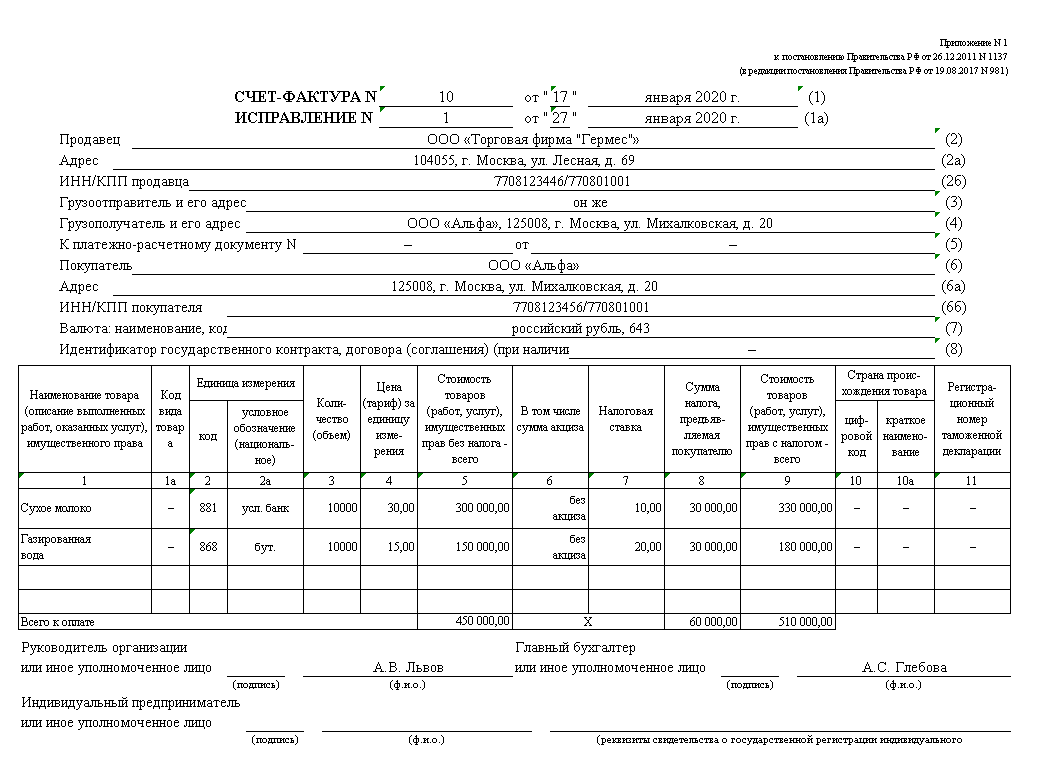

Учет исправленного счета-фактуры

При исправлении ошибок оформление исправленного счета-фактуры не означает, что исходный счет-фактуру можно уничтожить. Оба эти документа также должны храниться у поставщика и у покупателя.

Но регистрируется исправленный счет-фактура иначе, чем корректировочный.

- Исправленный счет-фактуру нужно зарегистрировать в журнале учета выставленных и полученных счетов-фактур:

- Исправленные данные проставляют в графах с 11 по 19 включительно каждой части журнала.

- Далее делают записи в книге покупок и в книге продаж:

Ну а далее у покупателя и продавца «пути расходятся».