В данной статье рассмотрены основные изменения в учете канцелярских товаров, мебели и запчастей по новому ФСБУ 5/2019 "Запасы". Узнайте, как формируется стоимость запасов, как учитывать канцелярские товары, мебель и запчасти и как осуществить переход на новые правила бухгалтерского учета.

Cодержание

Введение

В данной статье мы рассмотрим, как применять на практике ФСБУ 5/2019 "Запасы" в учете канцелярских товаров, мебели и запчастей. Будут рассмотрены основные изменения в формировании стоимости запасов и порядок учета малоценных предметов с длительным сроком использования. Также будет дано обоснование позиции и рассмотрены вопросы перехода на учет по новым правилам бухгалтерского учета.

Формирование стоимости запасов

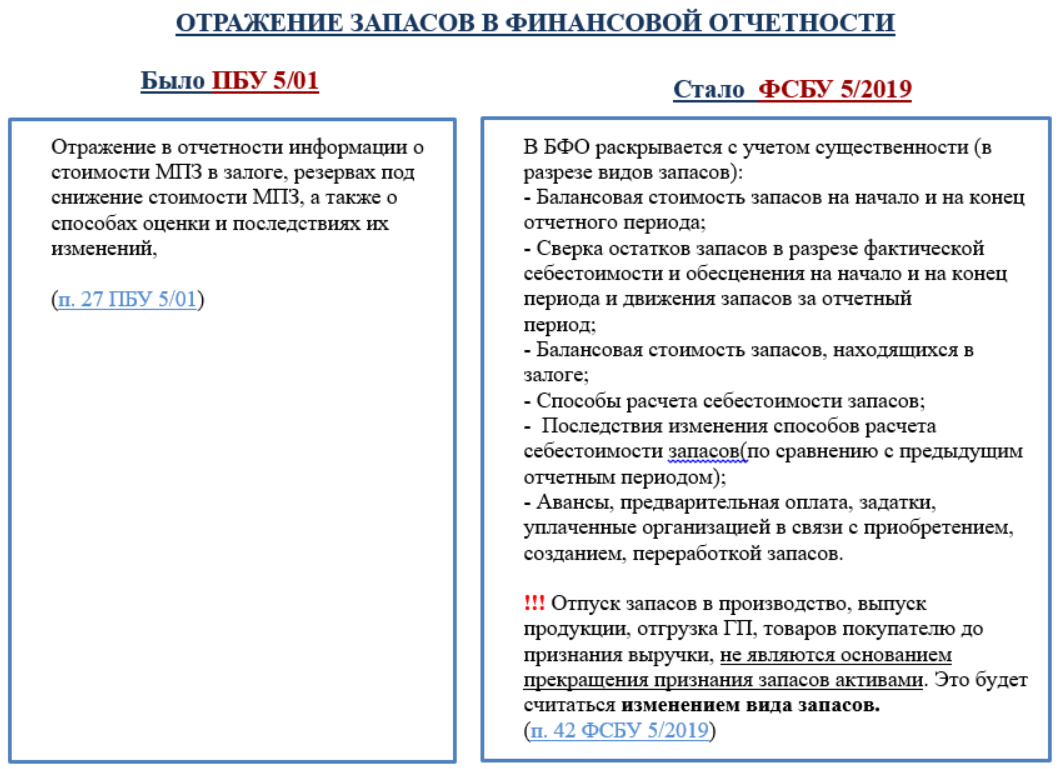

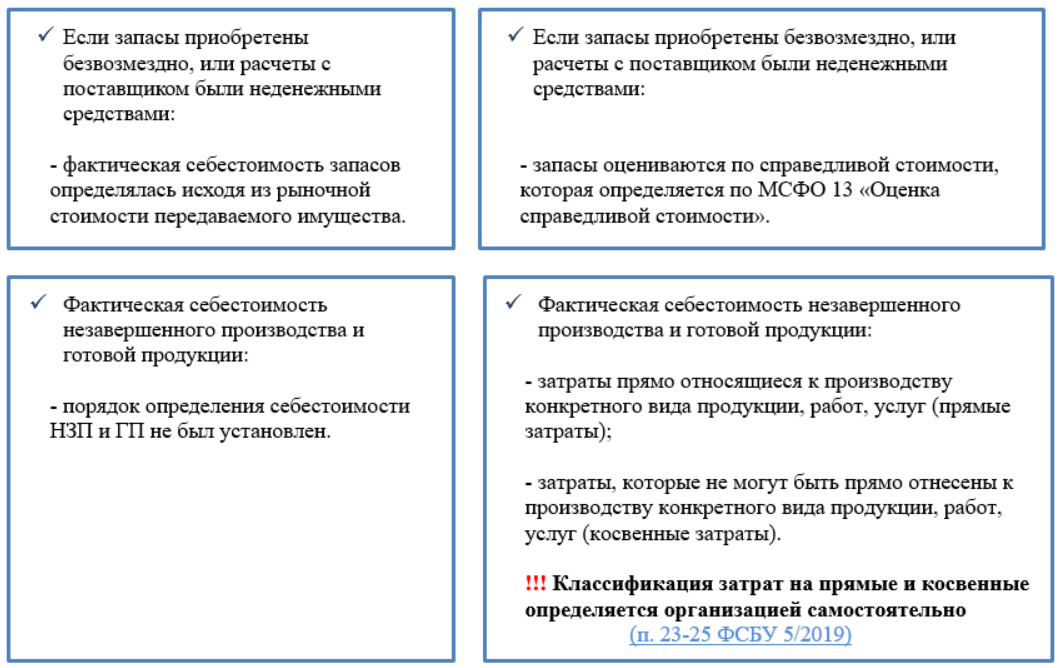

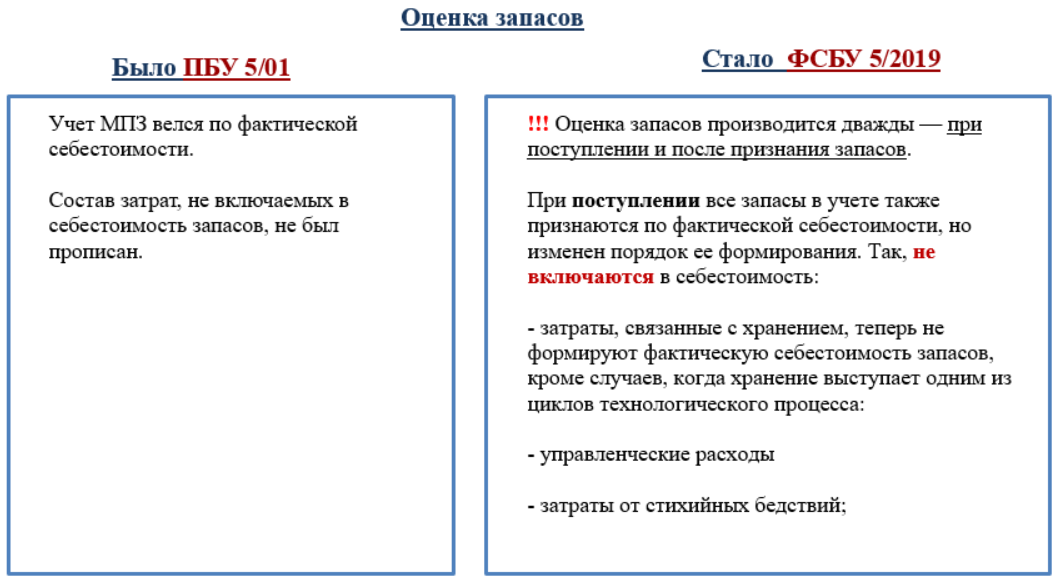

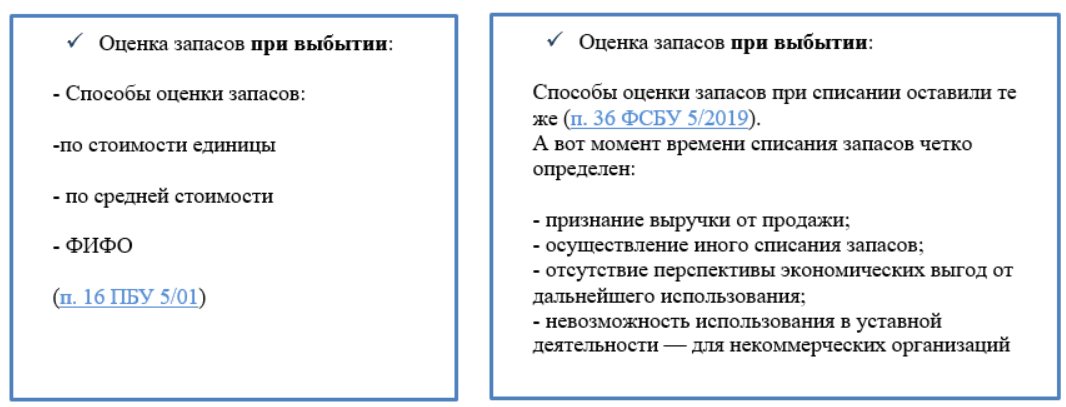

Согласно новому стандарту ФСБУ 5/2019 "Запасы", обновления коснулись в основном формирования стоимости запасов. Теперь в состав запасов включаются только активы, которые потребляются или используются в рамках обычного операционного цикла либо в течение не более чем 12 месяцев (п. 3 ФСБУ 5/2019). Однако, стоимостной критерий не является фактором, определяющим порядок учета, а применяется только после признания актива запасом.

Учет канцелярских товаров

Канцелярские товары, приобретаемые для управленческих нужд, могут быть списаны на расходы текущего периода единовременно (п. 5 ФСБУ 5/2019). Они не подлежат учету как запасы, и их стоимость не имеет значения при определении порядка учета.

См. также

Учет мебели

Офисная мебель, являющаяся основным средством организации, учитывается по правилам учета основных средств (ПБУ 6/01 "Учет основных средств"). Если мебель предназначена для использования в течение длительного времени, то она принимается к бухгалтерскому учету в качестве основного средства.

Учет запчастей

Запчасти для транспортных средств, которые подлежат использованию в течение 12 месяцев или в рамках обычного операционного цикла, учитываются как запасы. Для признания актива в бухгалтерском учете в качестве запасов его стоимость не имеет значения. Это означает, что независимо от стоимости запчасти, они могут быть учтены в составе запасов.

Учет малоценных предметов

Порядок учета малоценных предметов с длительным сроком использования, таких как спецодежда и инструмент, на текущий момент не отрегулирован в ФСБУ 5/2019. Организация должна сама установить и отразить в учетной политике выбранный подход, исходя из принципов существенности информации и рациональности учета.

См. также

Переход на учет по новым правилам

Согласно законодательству, начиная с 2021 года организации обязаны применять ФСБУ 5/2019 "Запасы" в бухгалтерском учете. Для перехода на учет по новым правилам необходимо внести изменения в учетную политику организации.

Заключение

В данной статье мы рассмотрели основные аспекты учета канцелярских товаров, мебели и запчастей по новому ФСБУ 5/2019 "Запасы". Были рассмотрены изменения в формировании стоимости запасов, порядок учета малоценных предметов и вопросы перехода на учет по новым правилам бухгалтерского учета. Важно учитывать эти аспекты при ведении учета для обеспечения соблюдения требований ФСБУ 5/2019.