Узнайте, как списать задолженность, если пропал контрагент. Описание порядка списания кредиторской задолженности с истекшим сроком давности. Подробности на Бух-в-помощь.

Cодержание

Сроки списания кредиторской задолженности с истекшим сроком давности

Списание кредиторской задолженности с истекшим сроком давности является ответственной задачей для бухгалтера, поскольку такая операция может привлечь внимание налоговых органов при проведении проверки. Чтобы обезопасить организацию от возможных доначислений, необходимо четко понимать, как, когда именно и с помощью каких документов необходимо списывать задолженность прошлых лет.

Списать кредиторскую задолженность можно только после истечения срока исковой давности, который составляет 3 года согласно статьям 195 и 196 ГК РФ. При этом необходимо определить точную дату, с которой начинается отсчет этого срока.

В статье 200 ГК РФ закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязательствам. Если договор предусматривает исполнение обязательства в течение определенного периода времени, то срок давности начинается с даты окончания этого периода. Если договор не определяет конкретный срок, то исковая давность начинается с даты, когда кредитор выставил требование об исполнении.

Важно отметить, что срок давности может быть прерван, если должник своими действиями признает наличие долга. Такие действия могут включать признание требования кредитора, частичное погашение задолженности, уплату процентов по долгу и другие.

Истечение срока исковой давности

Самый распространенный случай превращения кредиторской задолженности в безнадежную – это истечение срока исковой давности, то есть прохождение трех лет с момента, когда должник должен был расплатиться. Срок начинается не с момента отгрузки товара, а с даты, указанной в договоре для оплаты товара.

Истечение срока исковой давности позволяет списать задолженность. Однако необходимо учитывать возможные действия, которые могут прервать или приостановить течение срока исковой давности.

Прерывание срока происходит при признании должником долга или совершении других действий, свидетельствующих о признании долга. После прерывания срока, течение исковой давности начинается заново, и время, прошедшее до прерывания, не засчитывается в новый срок.

Обращение в суд

Обращение в суд по иску не прерывает срок исковой давности, а лишь приостанавливает его. Однако это может не иметь особого значения, так как дальнейшие обстоятельства могут влиять на ситуацию.

Если суд принял решение об отказе во взыскании задолженности, то такая задолженность не может быть учтена в уменьшение налоговой базы по налогу на прибыль организаций.

См. также

Как списать кредиторскую задолженность если организация ликвидирована?

Как отражается резерв по сомнительным долгам в бухгалтерском балансе?

Списание задолженности

Списать задолженность можно, если она признана безнадежной. Есть несколько оснований для признания долга безнадежным.

Если контрагент – должник был ликвидирован, то задолженность может быть списана в период его ликвидации. Если информация о ликвидации стала известна позже, то списание может быть выполнено в период, когда организация узнала о ликвидации контрагента.

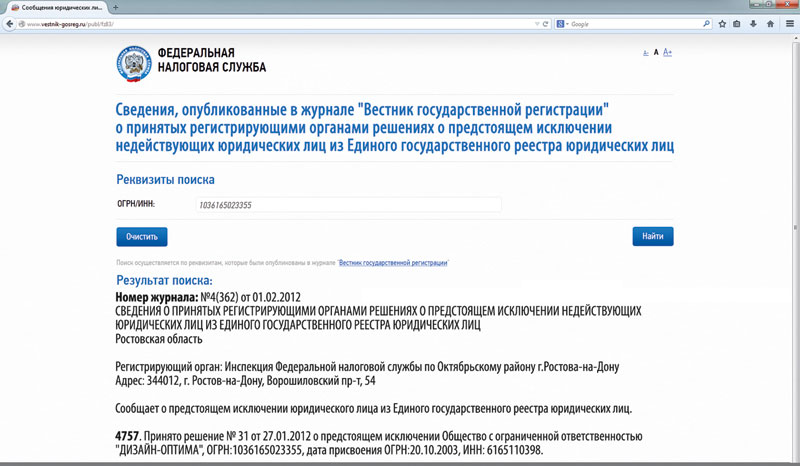

Если контрагент исключен из реестра, то его долг признается безнадежным. Однако это применимо только к случаям, когда исключение произошло после 1 сентября 2014 года.

Если судебные органы приняли решение о невозможности взыскания задолженности, то долг также может быть признан безнадежным.

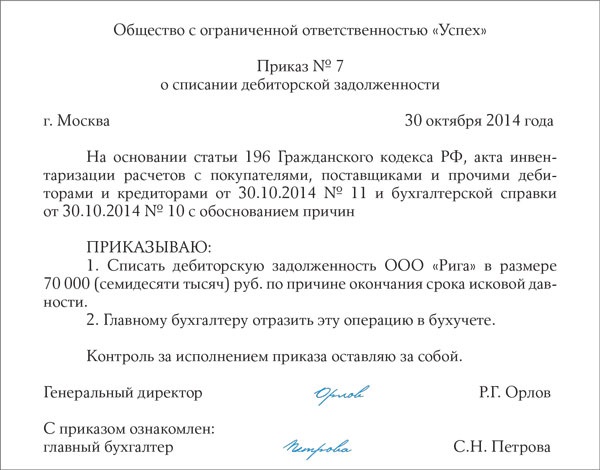

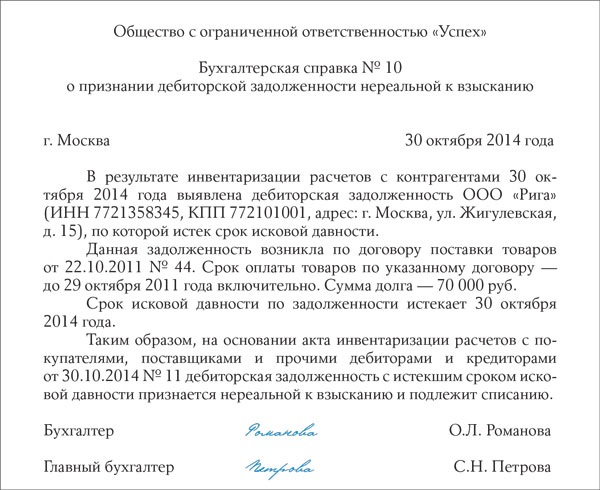

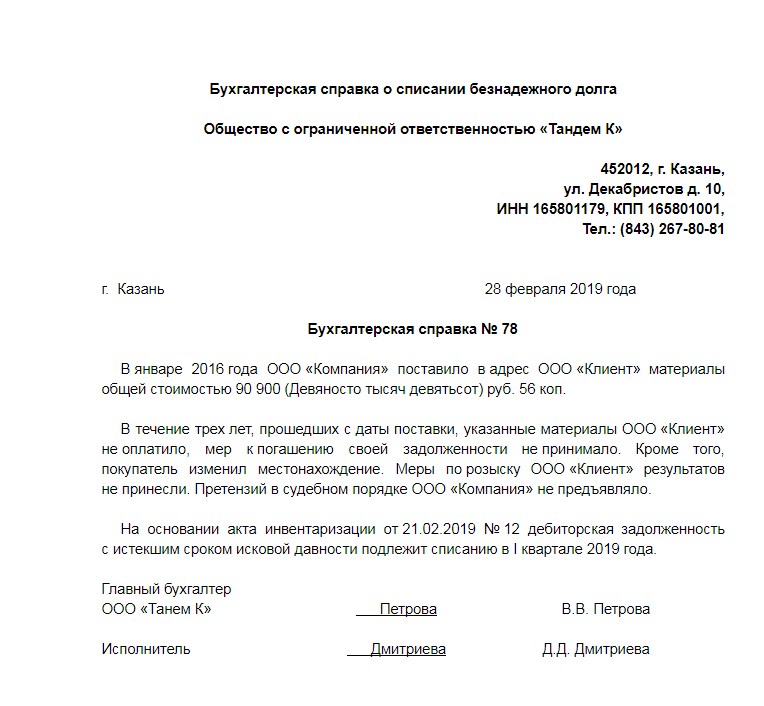

Истечение срока исковой давности также является основанием для списания задолженности. Срок исковой давности составляет три года.

В случаях, когда контрагент пропадает, и документы, подтверждающие задолженность, отсутствуют, списание задолженности может быть сложной задачей. Однако, рассмотрев различные основания для списания безнадежной задолженности, организация может принять соответствующие меры.