Арбитражный суд Уральского округа разъяснил, в каком периоде организации должны учитывать в составе доходов сумму безнадежной кредиторской задолженности перед контрагентами, которые были исключены из ЕГРЮЛ. Узнайте, как правильно учитывать кредиторскую задолженность при исключении кредитора из ЕГРЮЛ по причине недостоверности сведений. Подробности в статье на Бух-в-помощь.

Cодержание

Арбитражный суд Уральского округа в постановлении от 12.09.2023 № А76-34251/2022 разъяснил, в каком периоде организации должны учитывать в составе доходов сумму безнадежной кредиторской задолженности перед контрагентами, которые были исключены из ЕГРЮЛ.

Предмет спора

Организации доначислили налог на прибыль на сумму безнадежной кредиторской задолженности перед компаниями, исключенными из ЕГРЮЛ. Основанием для доначисления явилось неправомерное невключение организацией данной задолженности в состав своих внереализационных доходов. Налог был доначислен за период, в котором контрагентов исключили из госреестра. Посчитав действия налоговиков незаконными, организация обратилась в суд с иском, в котором потребовала отменить доначисление налога.

За что спорили: 1 684 490 рублей.

Кто выиграл: налоговая инспекция.

Правовые основы

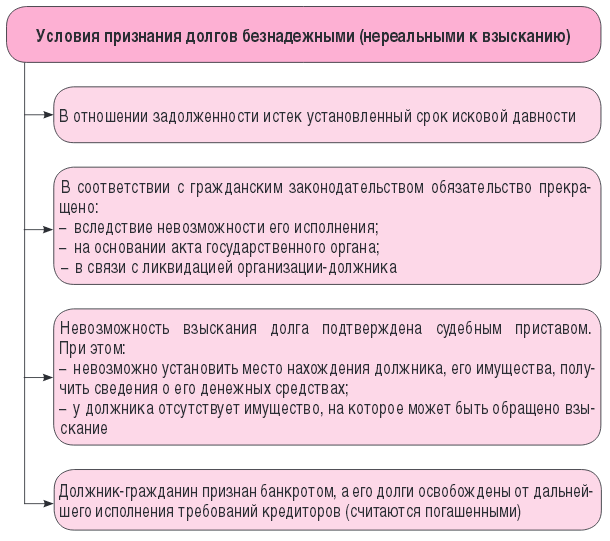

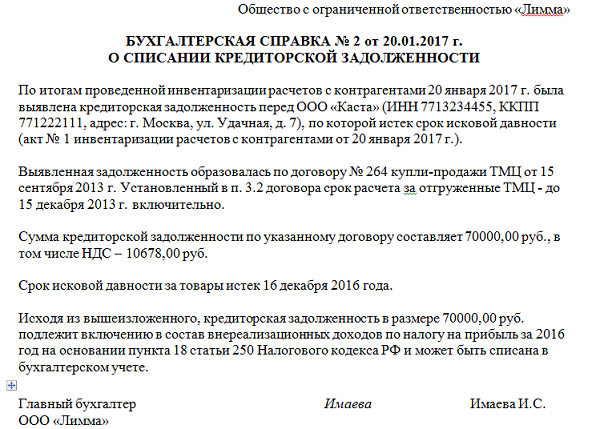

В соответствии с п. 18 ст. 250 НК РФ, внереализационными доходами налогоплательщика признаются доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям. Согласно п. 1 ст. 271 НК РФ, доходы признаются в том периоде, в котором они возникли (метод начисления).

По общему правилу, применительно к просроченной кредиторской задолженности, периодом признания является год, в котором истек срок исковой давности по кредиторской задолженности.

Исключение организации из ЕГРЮЛ может произойти по основаниям недостоверности сведений или отсутствия средств на процедуру ликвидации, согласно п. 5 ст. 21.1 Федерального закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Применение в практике

Представители организации в споре указывали, что исключение кредиторов из ЕГРЮЛ не влечет признания задолженности перед ними безнадежной и включения ее в состав внереализационных доходов. Суд кассационной инстанции отклонил доводы организации и подтвердил, что внереализационными доходами признаются суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности или по другим основаниям. Соответственно, задолженность перед исключенными из ЕГРЮЛ контрагентами должна быть включена в состав внереализационных доходов в год, когда истек срок исковой давности.

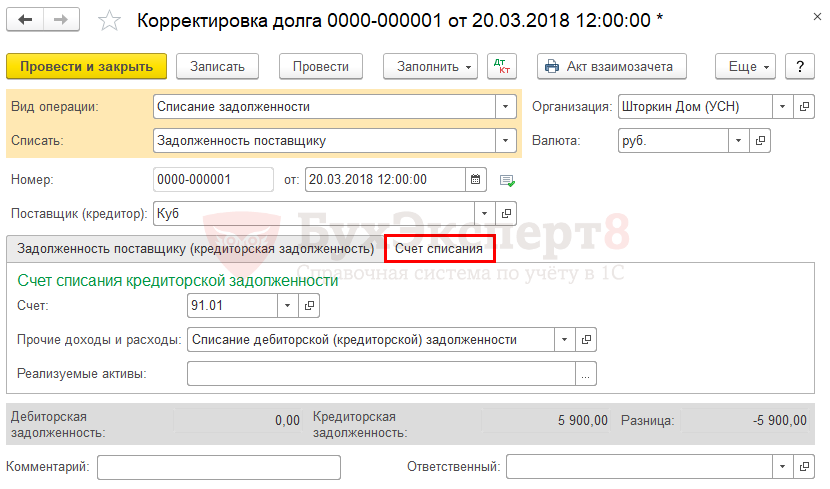

Исключение организации из ЕГРЮЛ не является основанием для автоматического списания кредиторской задолженности. Кредиторская задолженность может быть списана также в случае ликвидации организации-кредитора.

Таким образом, при учете кредиторской задолженности, если кредитор был исключен из ЕГРЮЛ по причине недостоверности сведений, организации следует учитывать сумму задолженности в составе внереализационных доходов в год, когда истек срок исковой давности по данной задолженности.