В этом году законодательные новшества в области страховых взносов коснутся каждого бухгалтера. Наши эксперты постарались помочь разобраться и собрали в статье все поправки, вызванные передачей администрирования страховых взносов в руки налоговых органов. Узнайте, куда уплачивать страховые взносы за декабрь 2016 в январе 2017 года, в соответствии с новыми законодательными изменениями. Подробная информация о передаче администрирования страховых взносов налоговым органам и сроках оплаты.

Cодержание

В этом году законодательные новшества в области страховых взносов коснутся каждого бухгалтера. Наши эксперты постарались помочь разобраться и собрали в статье все поправки, вызванные передачей администрирования страховых взносов в руки налоговых органов.

Передача контрольной функции

Федеральный закон от 03.07.2016 № 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» вступает в силу с 1 января 2017 года и дополняет НК РФ новым разделом XI «Страховые взносы в Российской Федерации». Федеральный закон № 212-ФЗ с этой даты утрачивает силу.

Таким образом, контроль за правильностью и своевременностью уплаты страховых взносов будет осуществляться в соответствии с порядком, установленным НК РФ.

Теперь администрирование страховых взносов на обязательное пенсионное и медицинское страхование переходит в ведение ФНС. В то же время ряд функций останется за Пенсионным фондом и ФСС. Давайте подробнее рассмотрим их.

Отчетность

Проверки

Взыскание недоимки

См. также

Расчет страховых взносов

Хорошая новость: порядок расчета страховых взносов, база и тарифы в этом году не меняются. На самом деле, когда задумывалась только передача администрирования взносов в налоговые органы, то были планы внести в порядок расчета данных платежей серьезные коррективы. Однако пока все осталось по-прежнему. Кроме того, сохранены также размеры льготных и дополнительных тарифов. Не изменился и перечень необлагаемых взносами выплат. Напомним, что основная масса компаний платит взносы в размере 30%. Причем 22% из них идет на пенсионные взносы (10% - сверх предельной базы), на обязательное социальное страхование на ВНиМ платится 2,9%, на ОМС — 5,1%.

На ближайшие три года будут действовать страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве (Федеральный закон от 19.12.2016 № 419-ФЗ). На 2017-2019 годы сохранятся: действующий ранее порядок уплаты и тарифы взносов на травматизм от 0,2% до 8,5% в зависимости от класса профессионального риска.

Однако с 2017 года компании станут все же больше взносов платить в бюджет. И связано это с увеличением предельной величины базы для начисления страховых взносов (напомним, что ежегодно Правительством РФ устанавливается предельная база отдельно для взносов на соцстрахование.

С 2017 года администрировать страховые взносы будут налоговые органы. Уже внесены соответствующие изменения в НК РФ и законодательство о страховых взносах.

Поскольку подходит к концу 2016 год, все чаще возникают вопросы о переходных положениях. Куда представлять отчетность по страховым взносам за 2016 год? Куда уплачивать страховые взносы после 1 января 2017 года, если они начислены за 2016 год? По каким формам и куда представлять уточненные отчеты? Как вернуть переплату по страховым взносам за 2016 год? Ответы на эти и другие вопросы, связанные с переходным периодом по передаче администрирования страховыми взносами налоговикам, – в предложенном материале.

Федеральный закон № 212‑ФЗ перестает действовать 31 декабря 2016 года, и администрировать страховые взносы будут налоговые органы. С 1 января 2017 года вступают в силу федеральные законы № 243‑ФЗ и 250‑ФЗ, которые вносят соответствующие поправки в законодательство об обязательном пенсионном, социальном и медицинском страховании, а также вводят новую гл. 34 «Страховые взносы» в НК РФ.

В данном случае под словами "администрирование налоговыми органами" понимается в том числе следующее:

Прежде чем говорить о переходных положениях, определимся еще с одним понятием. В рассматриваемом вопросе под "страховыми взносами" понимаются:

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее — страховые взносы от НС и ПЗ) по-прежнему регулируются Федеральным законом № 125‑ФЗ. Администрирование данного вида страховых взносов остается прерогативой ФСС.

В настоящее время завершается подготовительная работа по передаче администрирования страховых взносов налоговикам: необходимые данные передаются из ПФР и ФСС налоговым органам, разработаны и утверждены новые отчетные формы. До 1 февраля 2017 года Пенсионный фонд обязан передать налоговикам данные об обособленных подразделениях организаций, которые наделены полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц, по состоянию на 1 января 2017 года.

Начисление страховых взносов

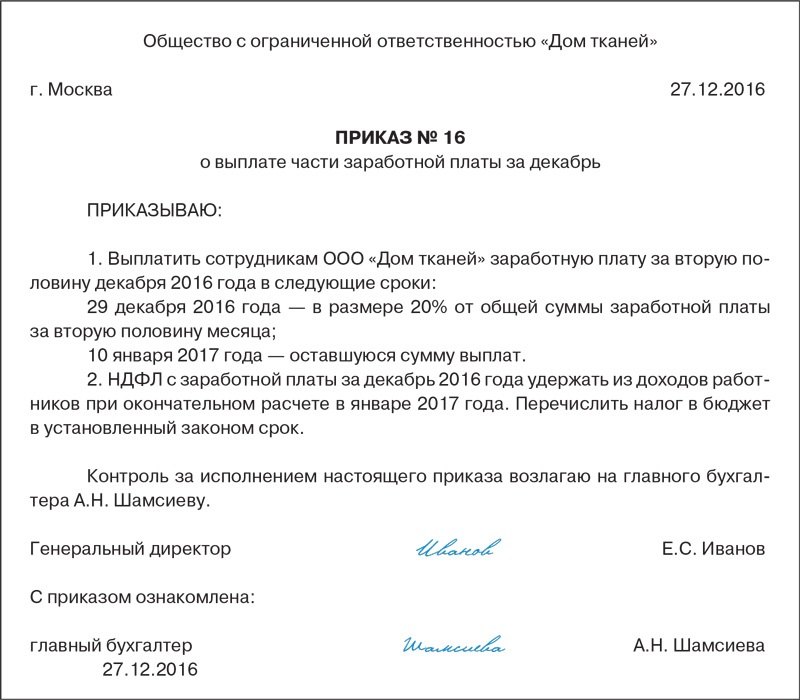

Поскольку пограничной датой в рассматриваемом случае выступает 1 января 2017 года, при начислении страховых взносов действует простое правило: за 2016 год, включая декабрь 2016 года, начисление страховых взносов происходит по правилам, установленным Федеральным законом № 212‑ФЗ. Это означает, что за декабрь 2016 года начисляются заработная плата и другие выплаты в пользу работников с учетом действующих тарифов и льгот.

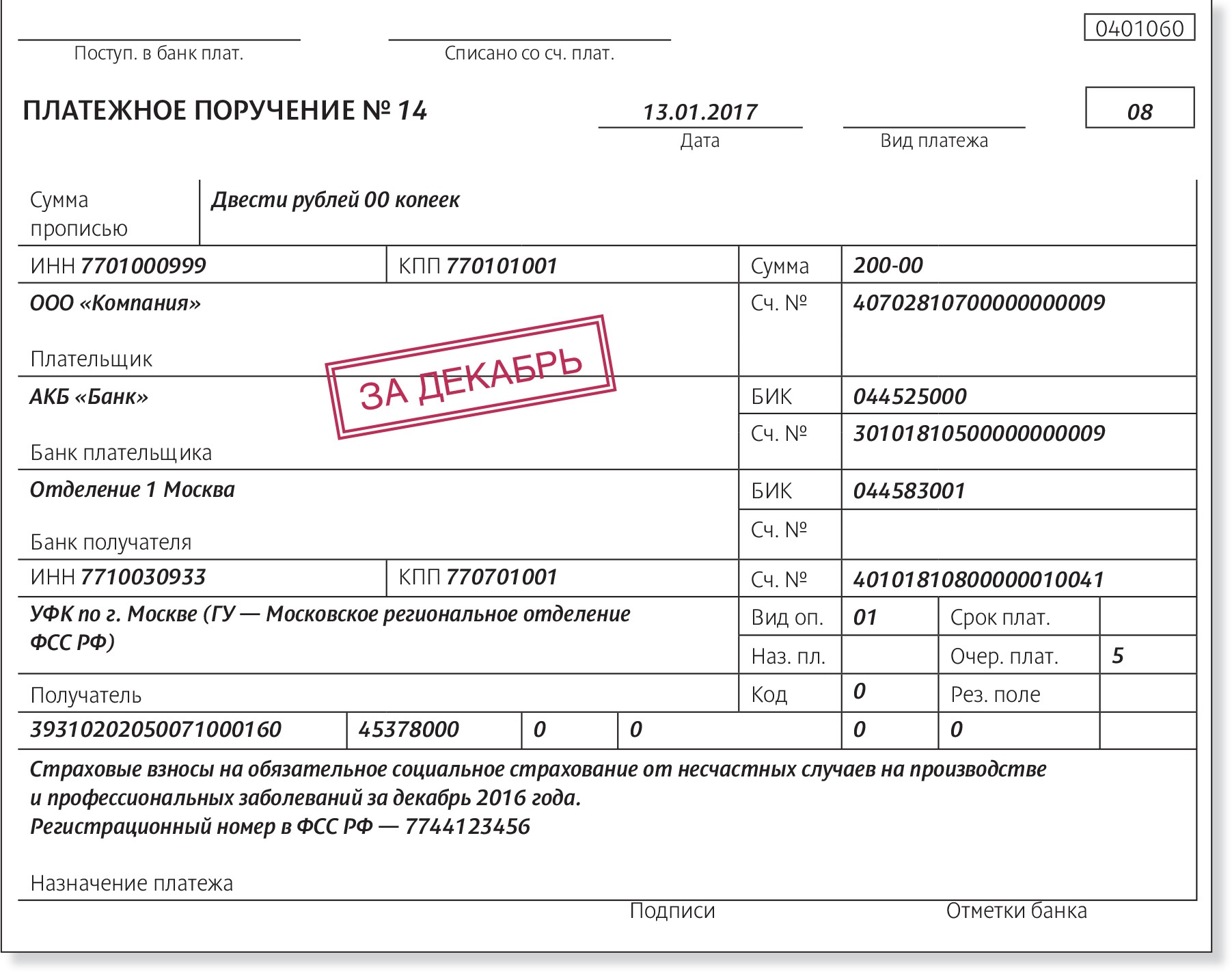

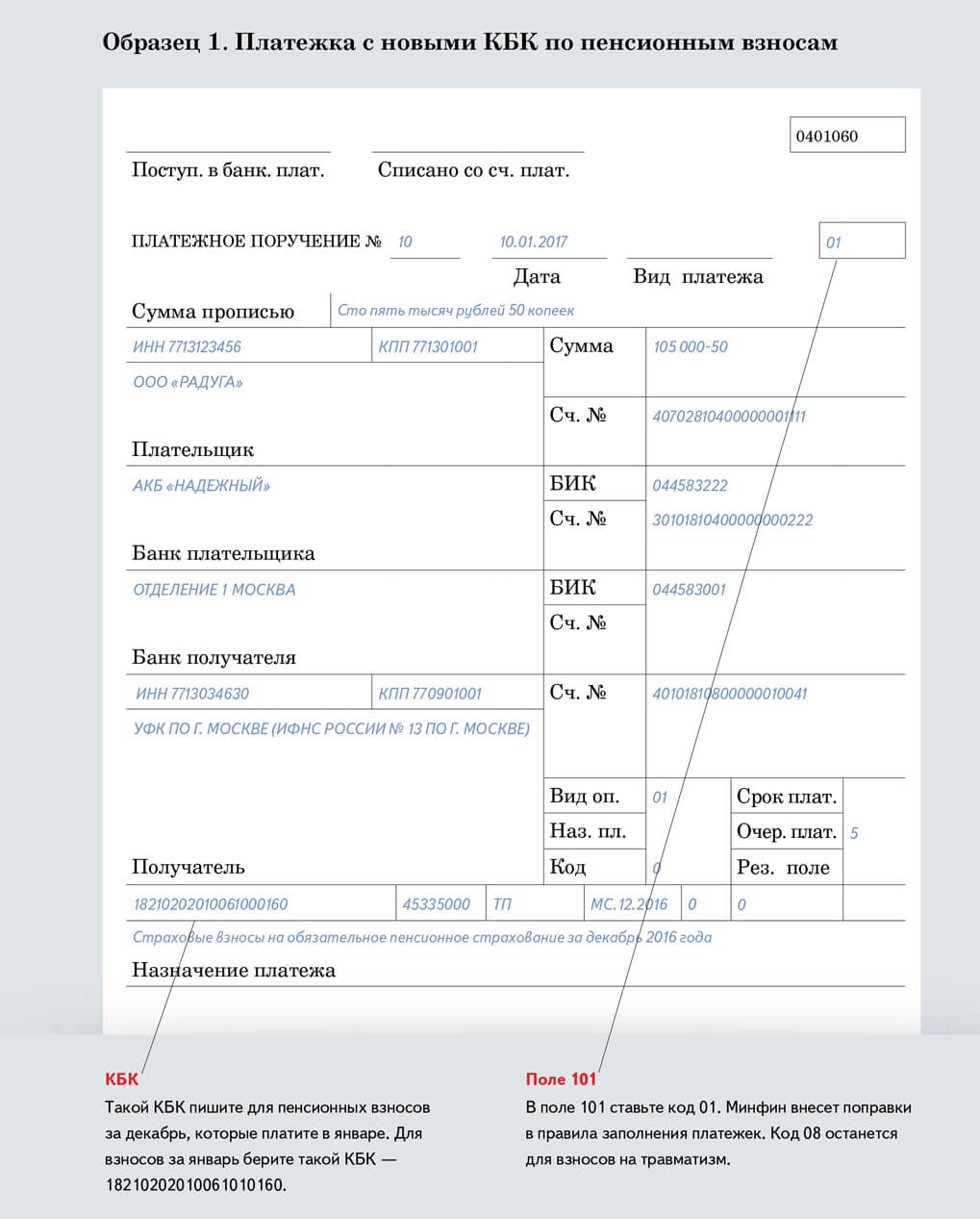

С 1 января 2017 года начинает действовать Федеральный закон № 243‑ФЗ, и начисление страховых взносов будет осуществляться в соответствии с новыми правилами. При этом, если страховые взносы за декабрь 2016 года не были уплачены вовремя, они могут быть уплачены в январе 2017 года.

Оплата страховых взносов

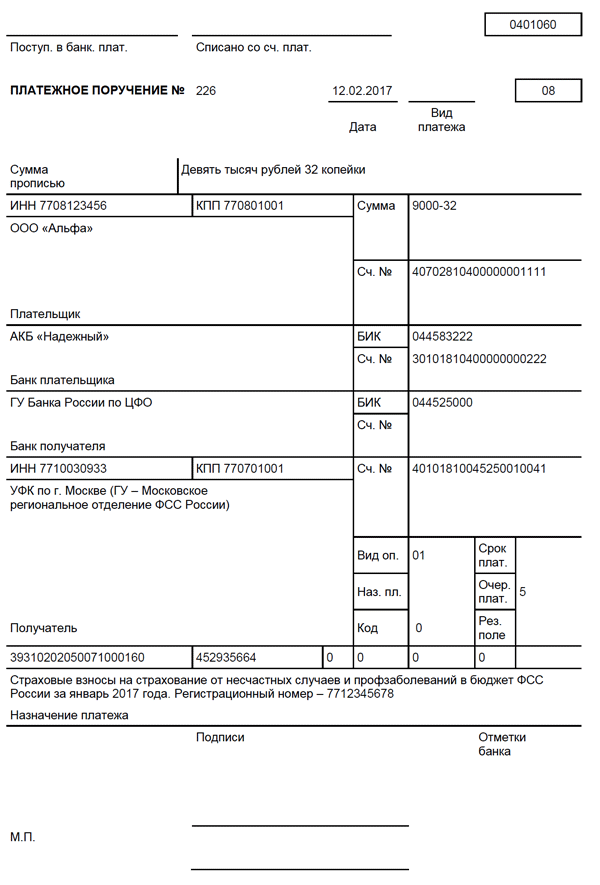

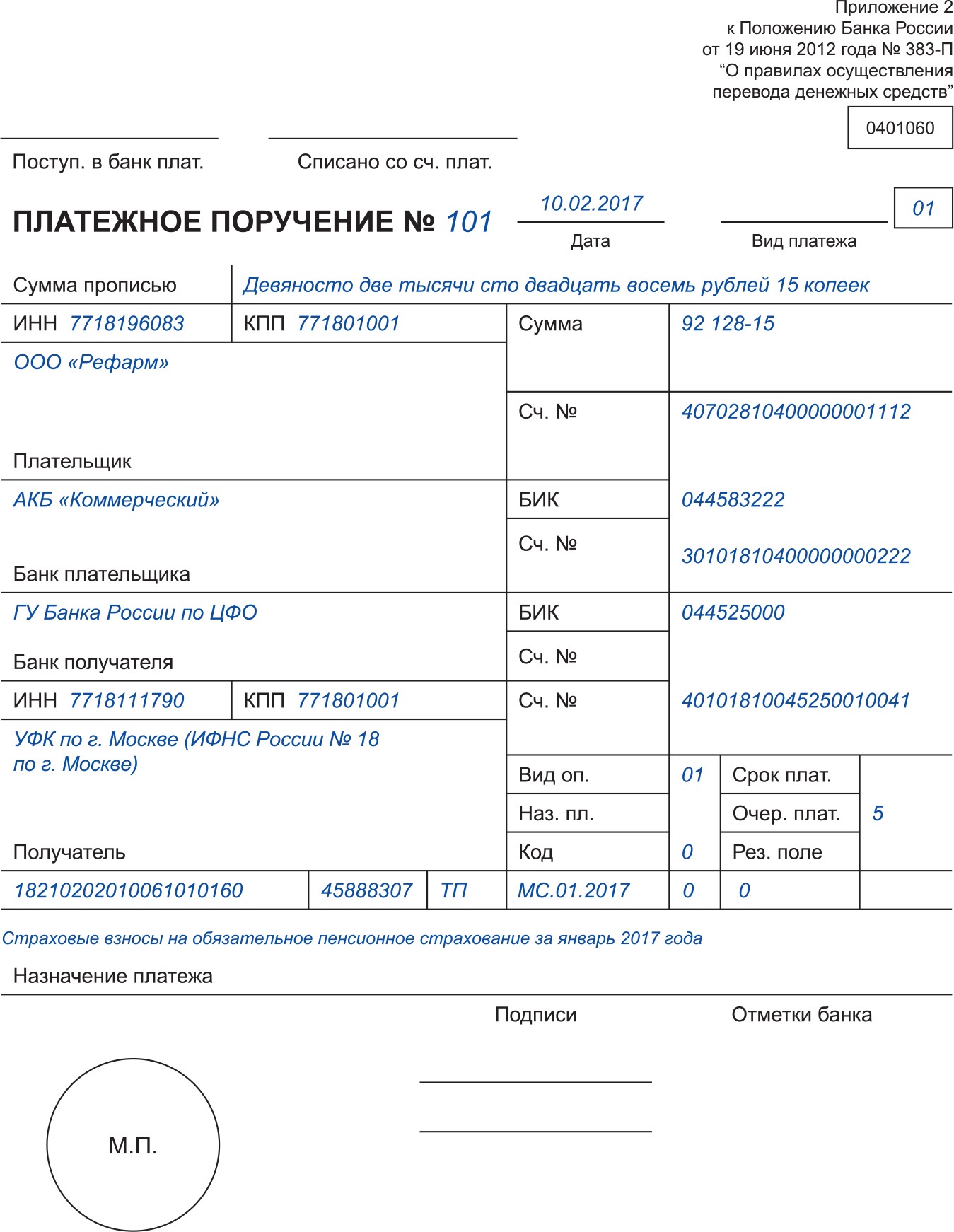

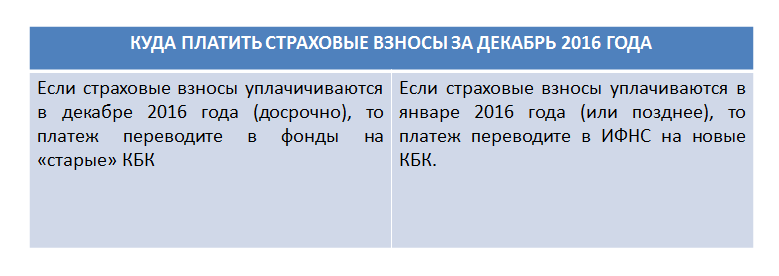

Согласно новому порядку, начиная с 1 января 2017 года, страховые взносы должны быть уплачены в налоговые органы. При этом, если страховые взносы за декабрь 2016 года были начислены, но не уплачены, они также должны быть уплачены в налоговые органы в январе 2017 года.

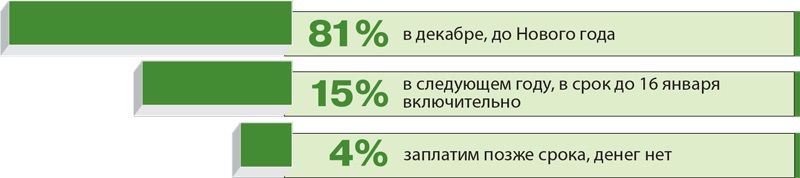

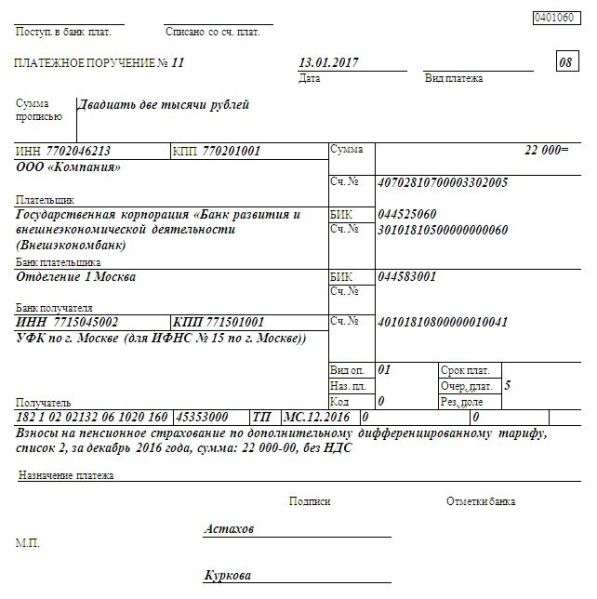

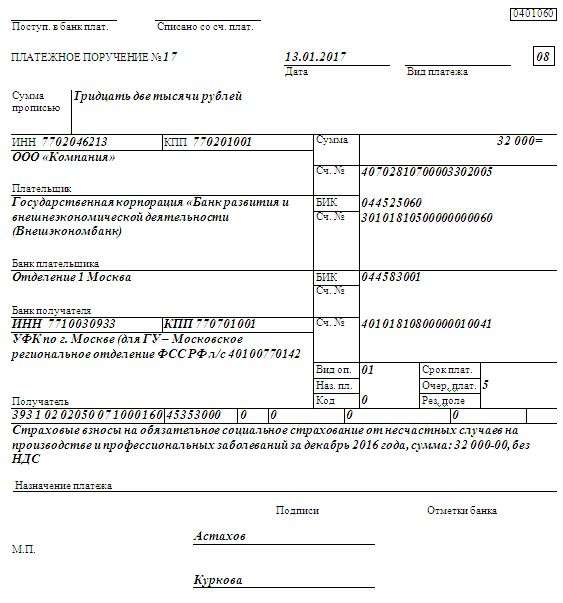

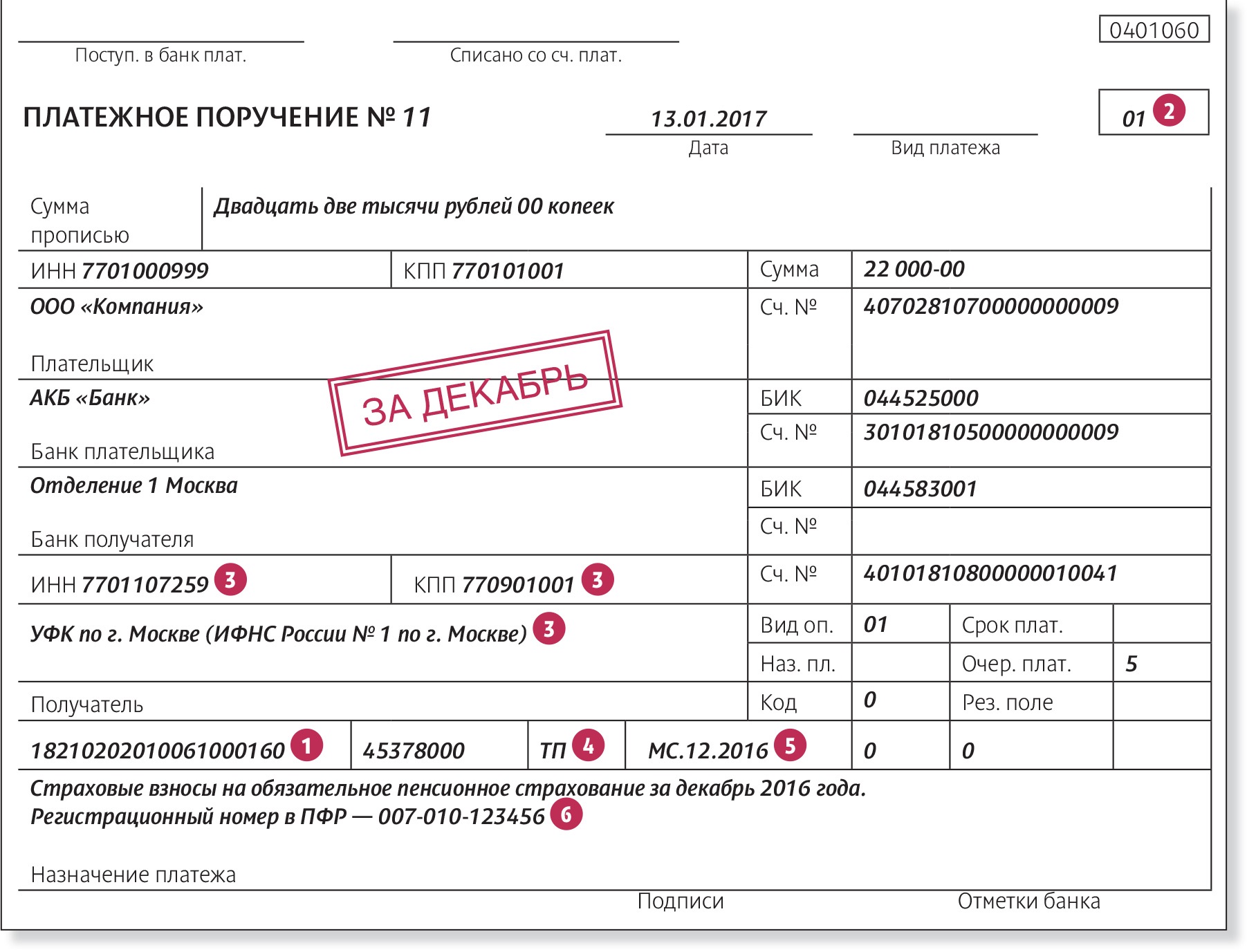

Для оплаты страховых взносов следует использовать соответствующие кассовые бюджетные коды (КБК), которые указаны в соответствующем законодательстве. Важно отметить, что оплата страховых взносов за декабрь 2016 года рекомендуется провести до конца текущего года, чтобы избежать возможных проблем в переходный период.

См. также

Отчетность по страховым взносам

В отчетности по страховым взносам за 2016 год необходимо придерживаться установленных сроков и порядка представления отчетных форм. Отчеты по страховым взносам за 2016 год должны быть поданы в соответствующие налоговые органы в установленные сроки. Кроме того, в случае необходимости, можно представлять уточненные отчеты.

Если страховые взносы за 2016 год были переплачены, то компания имеет право на их возврат. Для возврата переплаты по страховым взносам необходимо обратиться в налоговые органы с соответствующим заявлением.

Таким образом, передача администрирования страховых взносов налоговым органам вызывает ряд вопросов и требует от бухгалтеров внимательного отношения к правилам и срокам уплаты страховых взносов. Важно соблюдать установленные порядки и использовать правильные КБК при оплате страховых взносов за декабрь 2016 года и в январе 2017 года.

Что нам скажет Википедия?

В декабре 2016 года и в январе 2017 года страховые взносы должны быть уплачены в соответствии с установленными законодательством Украины требованиями. В случае, если страховые взносы не были уплачены в декабре 2016 года, они должны быть уплачены в январе 2017 года. Оплата страховых взносов производится в соответствии с установленными порядком и сроками.

Согласно информации, предоставленной Национальным банком Украины, ПриватБанк является одним из крупнейших коммерческих банков на Украине. Он обслуживает более 22 миллионов клиентов и выпускает половину всех платежных карт в стране. Банк совершает около 60% транзакций на Украине и концентрирует 40% депозитов всей банковской системы.

В связи с финансовыми проблемами в банке, возникшими в 2016 году, было принято решение о национализации ПриватБанка. Государство вошло в капитал банка и проводит его оздоровление. Реструктуризация кредитного портфеля банка не была осуществлена экс-владельцами, и государство приняло меры по взысканию залогов с должников и начало расследование действий экс-владельцев и топ-менеджеров банка.

На сегодняшний день ПриватБанк продолжает свою работу как государственный банк и полностью докапитализирован. Международные эксперты готовят новую стратегию для работы банка и подготавливают его к вхождению в капитал стратегических инвесторов.