В данной статье рассмотрены основные принципы расчета страховых взносов в России. Узнайте, как рассчитываются взносы, приведены примеры расчета и подчеркнута важность правильного расчета для компаний и работников.

Cодержание

В данной статье мы рассмотрим вопросы, связанные с расчетом страховых взносов в России. Страховые взносы являются обязательными платежами, которые работодатель обязан уплачивать в фонды социального обеспечения. Расчет страховых взносов основывается на доходах работников и варьируется в зависимости от различных факторов.

Основные принципы расчета страховых взносов

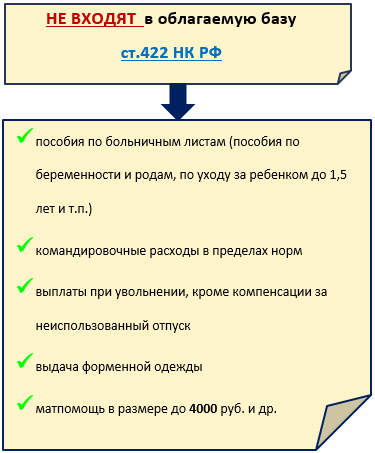

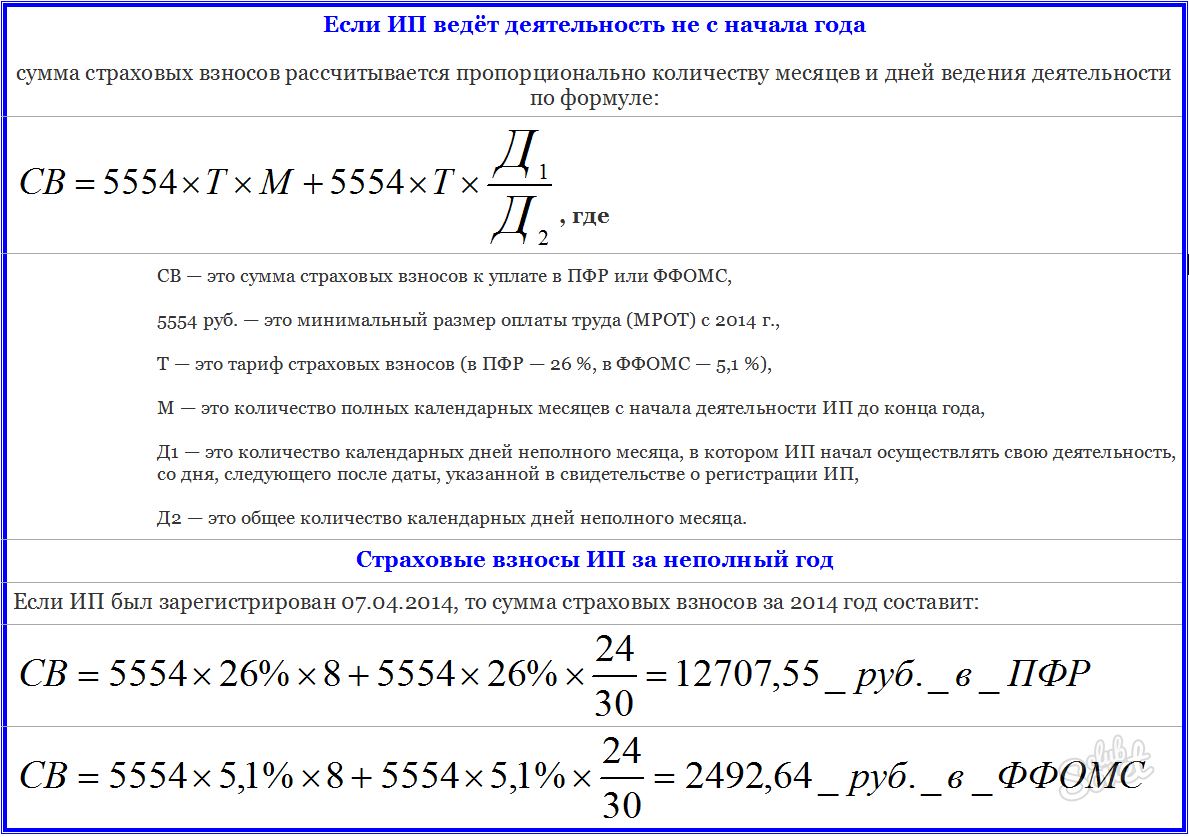

Сумму ежемесячных платежей по страховым взносам рассчитывают исходя из дохода, полученного каждым работником организации, за вычетом необлагаемых доходов по статье 422 Налогового кодекса РФ. Расчет проводится нарастающим итогом с начала года по каждому работнику.

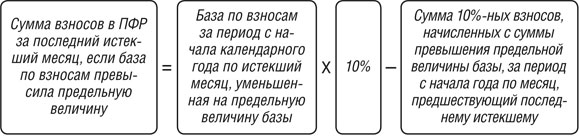

Взносы начисляются на основе установленных тарифов. С 1 января 2023 года совокупный тариф страховых взносов на обязательное пенсионное страхование (ОПС), обязательное социальное страхование от несчастных случаев на производстве и профессиональные заболевания (ОСС по ВНиМ) и обязательное медицинское страхование (ОМС) составляют 30%. Однако, если сумма выплат работнику превышает определенный лимит, то взносы рассчитываются по тарифу 15,1%.

С 1 января 2024 года введена единая предельная база для начисления страховых взносов в размере 2 225 000 рублей. До этого момента предельная база составляла 1 917 000 рублей. Тарифы страховых взносов зависят от превышения дохода работника над предельной базой.

Пример расчета страховых взносов

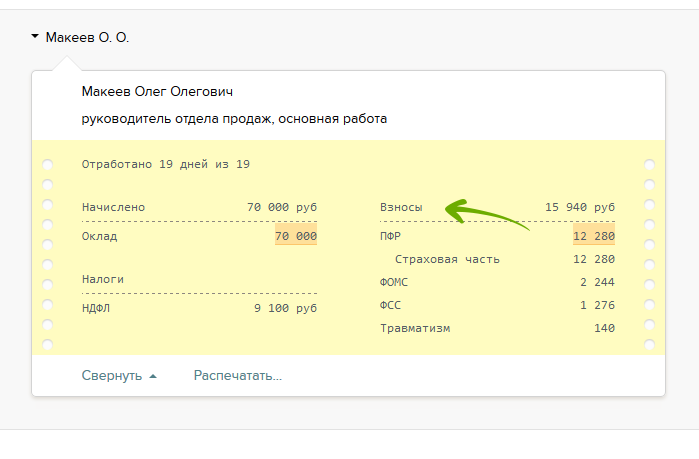

Для наглядности рассмотрим пример расчета страховых взносов. Предположим, что у нас в компании работает директор, чей ежемесячный оклад составляет 53 411,30 рублей. Предприятие не имеет права на льготные ставки, поэтому взносы начисляются по основному тарифу.

За январь зарплата директора составила 53 411,30 рублей. Расчет страховых взносов производится следующим образом:

- Единый тариф: 53 411,30 рублей x 30% = 16 023,39 рублей

- Взносы на "травматизм" (ФСС): 53 411,30 рублей x 0,9% = 480,70 рублей

Для расчета взносов февраля необходимо учесть облагаемую базу, которая составляет сумму выплат за январь-февраль нарастающим итогом. Выплаты за январь уже учтены в рассчитанных страховых взносах. Поэтому расчет взносов февраля будет следующим:

- Единый тариф: (53 411,30 рублей + 53 411,30 рублей) - 16 023,39 рублей = 16 023,39 рублей

- Взносы на "травматизм" (ФСС): (53 411,30 рублей + 53 411,30 рублей) - 480,70 рублей = 480,70 рублей

Расчет страховых взносов в последующие месяцы отчетного года производится аналогичным образом.

Значимость правильного расчета страховых взносов

Правильный расчет страховых взносов имеет большое значение как для компании, так и для работников.

С точки зрения компании, правильные расчеты позволяют избежать финансовых потерь, штрафов и доплат. Также, правильный расчет гарантирует соответствие компании требованиям законодательства и налоговой отчетности, что помогает избежать юридических проблем и репутационных рисков.

Для работников компания является ответственной за правильное уплату страховых взносов, так как это влияет на их социальное обеспечение. Правильный расчет страховых взносов обеспечивает работникам получение всех социальных льгот и защиты, которые им полагаются.

Заключение

Расчет страховых взносов является важной задачей для компаний и бухгалтеров. В данной статье мы рассмотрели основные принципы расчета страховых взносов, привели примеры расчета и подчеркнули значимость правильных расчетов.

Для более глубокого понимания и овладения навыками расчета страховых взносов рекомендуется пройти специальные курсы или обучение, которые помогут усовершенствовать работу бухгалтера и обеспечить правильность расчетов в соответствии с требованиями законодательства.

Что нам скажет Википедия?

Расчет страховых взносов осуществляется на основе аннуитетной формулы. Аннуитет представляет собой график погашения финансового инструмента, при котором выплаты осуществляются равными суммами через равные промежутки времени. Величина аннуитетного платежа включает как основной долг, так и вознаграждение.

Аннуитетный график может быть использован не только для расчета страховых взносов, но и для накопления определенной суммы к заданному моменту времени. В этом случае регулярно вносятся одинаковые суммы на счет или депозит, который начисляет вознаграждение.

Расчет аннуитета зависит от времени выплаты первого аннуитетного платежа. Коэффициент аннуитета используется для превращения разового платежа сегодня в платежный ряд. Он определяет величину периодических равных выплат по кредиту, исходя из процентной ставки за один период и количества периодов на протяжении всего действия аннуитета.

Пример расчета аннуитета может быть проведен для определения ежемесячной выплаты по трехлетнему кредиту суммой 12000 долларов по ставке 6% годовых. При приведении процентной ставки из годового значения к месячному и подстановке в формулу, получаем ежемесячную выплату около 364 долларов 20 центов.

Расчет страховых взносов на основе аннуитетной формулы позволяет более точно определить размер периодических платежей и общие расходы на страхование.