В данной статье рассматриваются основные моменты начисления страховых взносов в 2020 году. Узнайте о предельной базе для начисления взносов, изменениях в ставках и таблице изменений. Будьте в курсе последних изменений в законодательстве для правильного начисления страховых взносов.

Cодержание

Введение

Страховые взносы на обязательное пенсионное и медицинское страхование, а также на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством необходимо начислять на большинство производимых работникам выплат (суммы зарплаты, премий, отпускных и др.). При этом взносы не начисляются на компенсацию расходов, возникающих при исполнении трудовых обязанностей (например, при использовании личного транспорта в служебных целях), на некоторые пособия, выплаты, не связанные с трудовыми отношениями (например, дивиденды). В данной статье мы рассмотрим основные моменты, которые следует учитывать бухгалтеру при исчислении взносов с учетом изменений законодательства.

Предельная база для начисления взносов

Постановлением Правительства РФ от 06.11.2019 № 1407 с 01.01.2020 установлена предельная база по страховым взносам:

- Для взносов на обязательное медицинское страхование предельная база не устанавливается с 2015 года.

Если суммы выплат работнику превышают предельную величину базы (ст. 421 НК РФ):

- Размер тарифов страховых взносов.

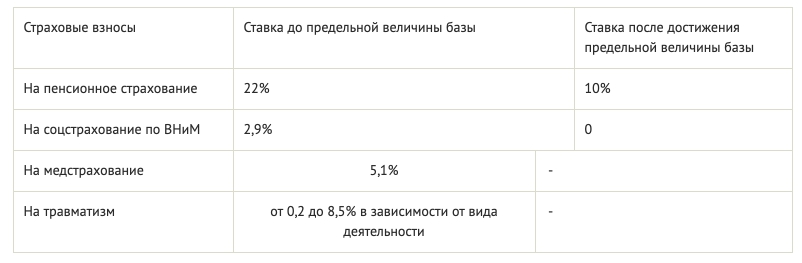

Статьей 426 НК РФ предусмотрено, что в 2017 – 2020 годах для лиц, которые производят выплаты и вознаграждения физическим лицам (за исключением плательщиков, для которых установлены пониженные тарифы страховых взносов), действуют следующие тарифы страховых взносов:

- На обязательное пенсионное страхование:

| Тариф | Страховые взносы |

| 22% | Работники |

| 10% | Работодатели |

- На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в рамках установленной предельной величины базы для исчисления страховых взносов по данному виду страхования – 2,9 %, в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115‑ФЗ «О правовом положении иностранных граждан в Российской Федерации»), – 1,8 %;

- На обязательное медицинское страхование – 5,1 %.

Для основной категории плательщиков страховые взносы в совокупном размере составят 30 %.

Изменение 2020 года

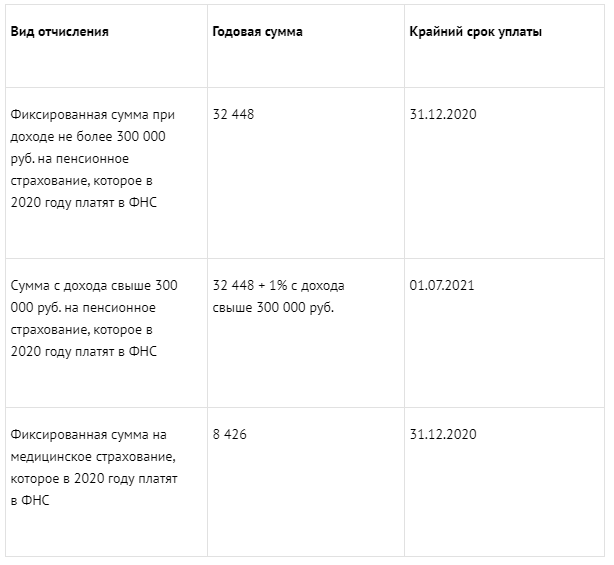

Одно из главных изменений по страховым взносам с 2020 года – увеличенные предельные базы по сумме выплат в пользу работника. Теперь лимиты установлены в размере (постановление Правительства РФ от 06.11.2019 № 1407):

Также изменены ставки страховых взносов, начисляемых с зарплаты и иных вознаграждений работников и лиц, с которыми заключены гражданско-правовые договоры.

Надо отметить, что предельную базу по взносам Правительство РФ повышает каждый год, но не по всем видам взносов. И вот, что можно посмотреть в единой таблице в КонсультантПлюс:

Данные о предельной величине базы для начисления страховых взносов на ОПС, ОСС, ОМС с 2010 г. по 2020 г. включительно.

См. также

Как отразить материальную помощь в расчете по страховым взносам?

Ставки страховых взносов для работодателей в 2020 году

Прежде в НК РФ было предусмотрено, что совокупный тариф в размере 30%, по которому исчисляют взносы большинство страхователей, будет действовать временно – в период с 2017 по 2020 год (ст. 426 НК РФ). А после указанного срока тариф взносов на ОПС должен был вырасти на 4% до 26%, а совокупный тариф соответственно – с 30% до 34% (подп. 1 п. 2 ст. 425 НК РФ в ред. до 01.01.2019). Однако законодатели передумали. И указанные основные тарифы взносов с 2019 года стали постоянными.

В связи с этим в 2020 году в общем случае применяют такие тарифы взносов (п. 2 ст. 425 НК РФ):

- Тариф на обязательное пенсионное страхование - 22%.

- Тариф на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 2,9%.

- Тариф на обязательное медицинское страхование - 5,1%.

Законом установлены и так называемые повышенные тарифы страховых взносов. Их платят работодатели с вредными (тяжелыми, опасными) условиями труда. Ставки взносов по дополнительным тарифам 2020 и от чего они зависят есть в КонсультантПлюс:

Платить взносы на ОПС по дополнительным тарифам должны организации, где есть работы с правом на досрочную пенсию из п. п. 1 – 18 ч. 1 ст. 30 Закона N 400-ФЗ. Конкретные наименования работ приведены в специальных списках.

Также смотрите таблицу с тарифами в К+ здесь.

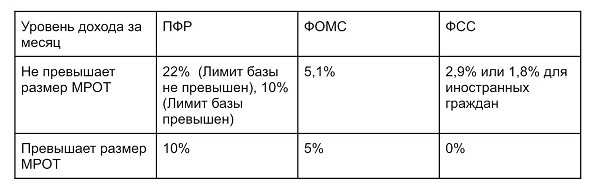

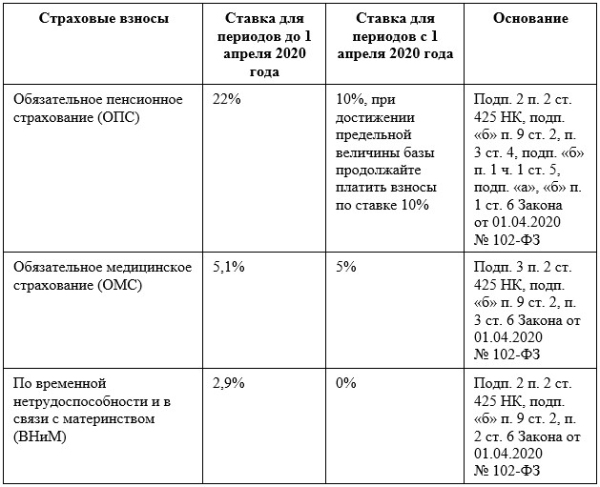

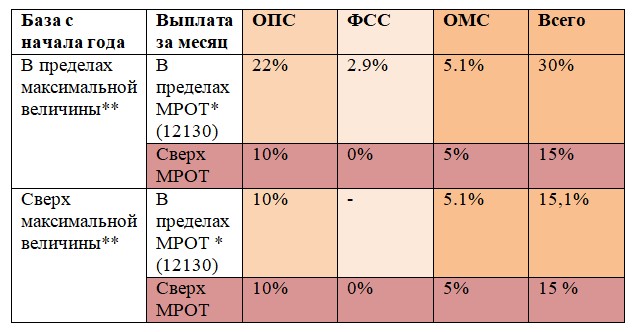

В связи с коронавирусом с 1 апреля 2020 года субъекты малого и среднего предпринимательства (МСП) платят взносы по пониженным тарифам с выплат, превышающих МРОТ (ст. 5 и 6 Федерального закона от 01.04.2020 № 102-ФЗ). Их ставки такие:

- 1,5% на обязательное пенсионное страхование.

- 1,5% на обязательное медицинское страхование.

- 0,1% на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Соответственно, выплаты, не превышающие 1 МРОТ в месяц, облагают взносами по обычным тарифам.

А вот тариф страховых взносов 2020 на страхование от несчастных случаев на производстве и профзаболеваний просто так в законе не указан. Дело в том, что он зависит от класса профессионального риска по ОКВЭД. Как определить ставку взносов на травматизм, рассказано в КонсультантПлюс:

Тариф взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний зависит от класса профессионального риска. Так, для класса 1 он составляет 0,2%, для класса 2 – 0,4%, для класса 3 – 0,6%, для класса 4 – 0,8%, для класса 5 – 1,0%. Если у вас есть несколько классов риска, то тарифы суммируются. В базу включайте выплаты, начисленные работнику с начала года. Заработок по предыдущему месту работы в базе не учитывайте.

Итак, в зависимости от вида страховых взносов и категории плательщиков, ставки могут варьироваться. Необходимо внимательно изучить законодательные акты и таблицы для точного расчета страховых взносов в 2020 году.

Заключение

Страховые взносы в 2020 году являются важным аспектом для работодателей и работников. Изменения в законодательстве влияют на ставки и предельные базы для начисления взносов. Бухгалтерам необходимо учитывать эти изменения при расчете и начислении страховых взносов. Подробная таблица ставок и предельных баз может быть найдена в КонсультантПлюс. Важно быть в курсе последних изменений в законодательстве, чтобы обеспечить правильное начисление страховых взносов.

Что нам скажет Википедия?

Страховые взносы в Мексике являются одним из важных аспектов экономики страны. В 2020 году произошли изменения в ставках и таблице страховых взносов. Мексиканская экономика характеризуется высокой макроэкономической стабильностью, снижением инфляции и процентных ставок до рекордно низкого уровня. Однако, все еще существует значительный разрыв между городским и сельским населением, а также между богатыми и бедными регионами. Экономика Мексики содержит быстро развивающиеся секторы промышленности и услуг с растущей частной собственностью. Администрации последних лет стремились расширить конкуренцию в различных отраслях, таких как порты, железные дороги, телекоммуникации, производство электроэнергии, распределение природного газа и аэропорты, чтобы модернизировать инфраструктуру страны. Большая часть мексиканской торговли осуществляется в рамках соглашений о свободной торговле с более чем 40 странами, включая США, Европейский союз, Японию и Центральную и Южную Америку. Налоговые поступления, составлявшие в 2021 году самый низкий уровень среди стран ОЭСР, являются одной из проблем, требующих решения в Мексике.