Узнайте о двух практических способах оформления зачета требований при УСН. Как провести зачет взаимных требований и учесть его в доходах на УСН. Взаимозачеты по бартеру и условия проведения взаимозачета согласно ГК РФ.

Для фирмы, работающей на УСН с объектом «доходы», взаимозачет приравнивается к поступлению выручки, которую нужно учесть при расчете налоговой базы. Фирма может погасить свою задолженность за поставленные ей товары (работы, услуги) не только деньгами, но и зачетом взаимных требований.

Доходы при бартере и взаимозачете компании на УСН

Взаимозачет проводится при соблюдении требований, определенных в ГК РФ:

- Принципы проведения взаимозачета

- Документ, которым оформляют взаимозачет

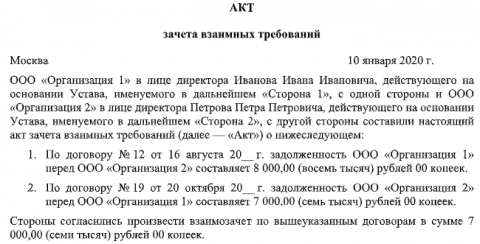

- Перед проведением взаимозачета стороны должны дать свое согласие на такой способ «закрытия» обязательств и составить акт (соглашение)

- Заявление о проведении взаимозачета

- Взаимозачет может быть проведен не на всю сумму, а только на ее часть. В таком случае оставшаяся сумма задолженности погашается в рамках договора либо на нее оформляется новый акт

- Датой проведения взаимозачета считается либо дата подписания акта либо конкретная дата, указанная в акте

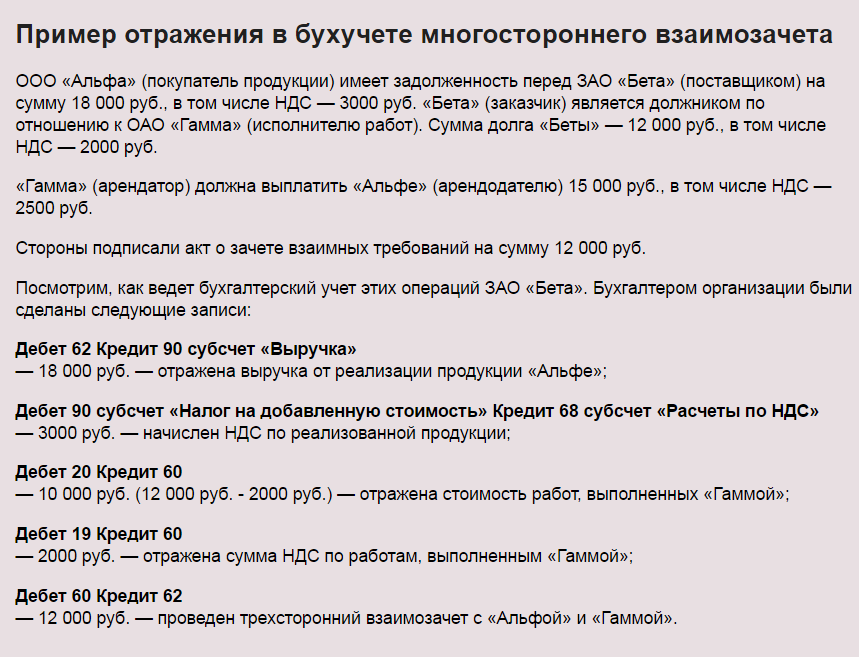

Проводки по взаимозачету компании на УСН ни чем не отличаются от проводок компании на ОСНО. Взаимозачет требований отражается на субсчетах, содержащих информацию о кредиторской и дебиторской задолженностях: счет 60 «Расчеты с поставщиками и подрядчиками», 6 «Расчеты с покупателями и заказчиками», 7 «Расчеты с разными дебиторами и кредиторами».

Учитывать ли взаимозачет в доходах на УСН

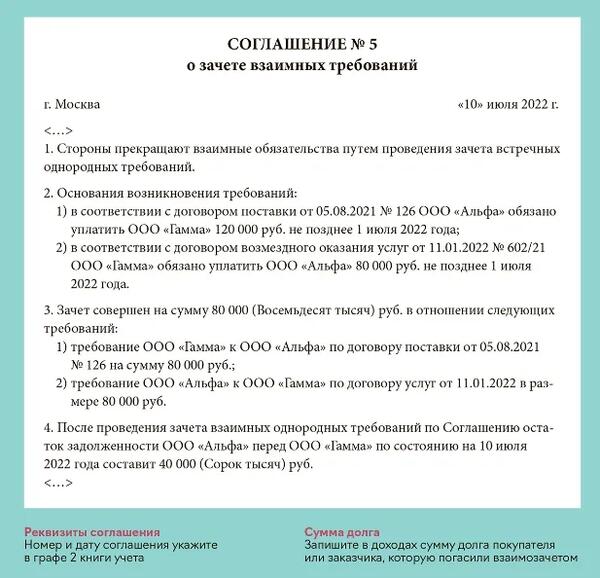

Если фирма работает на УСН с объектом «доходы» взаимозачет должен быть зафиксирован в книге учета доходов и расходов как выручка (письмо Минфина от 28.12.2011 № 03-11-06/2/185). Согласно ст. 346.17 НК РФ, доходом на УСН признается не только поступление денежных средств, но и погашение дебиторской задолженности альтернативными способами, например, путем прекращения встречного обязательства. Взаимозачет придется учитывать даже в том случае, если компании не составили акт. Встречную задолженность в любом случае когда-то придется списать. Как провести зачет взаимных требований

Взаимозачеты имеют широкое распространение между хозяйствующими субъектами. Если рассматривать взаимозачеты с правовой точки зрения, то они будут представлять собой гражданско-правовые сделки, то есть действия, направленные на возникновение, прекращение или изменение сделок. Из этого следует, что взаимозачет – это сделка, которая направлена на прекращение гражданских прав и обязанностей.

Взаимозачет является удобным средством оплаты, а главное – экономически обоснованным. Вам не приходится перенаправлять денежные средства со счетов на счета, это намного облегчает положение в том случае, когда у вас отсутствуют денежные средства.

В ГК РФ нет четкого понятия взаимного зачета. Но приведенные ниже статьи регулируют процедуру его проведения:

В соответствии с постулатами вышеуказанных статей при проведении взаимного зачета необходимо соблюдать важные условия, при которых его проведение допустимо:

- Обязательства сторон должны быть встречными, то есть зачеты, в ходе которых стороны учитывают взаимные обязательства, не признающиеся встречными, не являются способом прекращения обязательств, предусмотренным ст.ст. 410–412 ГК РФ, у сторон взаимозачета обязательно должны быть долги друг перед другом.

- Обязательства должны быть однородными:

Пример 1:

Общество оказало контрагенту услуги. В свою очередь приобрело у него же товар. По сути это два разных договора с одним контрагентом, но с разными обязательствами. Оба договора фактически исполнены, акты оказания услуг подписаны без возражений, товар передан по накладным в полном объеме, соответственно, стороны имеют однородные по своей природе обязательства – оплатить определенную договорами денежную сумму.

3. Срок исполнения обязательств должен быть наступившим.

Пример 2:

Поставщик поставил покупателю товар на условиях полной его оплаты в течение трех дней с момента передачи. Покупатель же оказывает поставщику услуги по аренде офиса, при этом оплата в его адрес производится один раз в квартал: в течение 10 дней с момента подписания акта обеими сторонами. Если товар отгружен в середине квартала, а значит, срок оплаты по нему наступает за два месяца до срока оплаты за аренду, при таких условиях стороны не смогут провести зачет. Стороне, оказывающей услуги, нужно будет изменить условия договора об оплате.

Также существует еще одно условие проведения зачета – наличие официального письменного заявления одной из сторон. Оно должно быть вручено второй стороне под личную подпись.

Условия осуществления зачета

Действующее законодательство недостаточно полно регулирует вопросы проведения зачета и содержит лишь основные положения, вследствие чего при практическом применении норм о зачете трудно не избежать ошибок.

Некоторые проблемные вопросы проведения зачета разъяснены в недавно принятом Постановлении Пленума ВС РФ от 11.06.2020 № 6 «О некоторых вопросах применения положений Гражданского кодекса Российской Федерации о прекращении обязательств» (далее — Постановление Пленума ВС РФ № 6).

Отметим, что до его принятия разъяснения о порядке применения зачета содержались в Информационном письме Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» (далее — Письмо ВАС РФ № 65), но после принятия Постановления Пленума ВС РФ № 6 оно стало менее актуально.

В соответствии со ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В предусмотренных законом случаях разрешается зачет встречного однородного требования, срок которого не наступил.

Таким образом, для проведения зачета необходимо соблюсти три обязательных условия.

- Встречность зачитываемых требований

Верховный Суд в Постановлении № 6 разделил встречные требования на два вида:

- Такое разделение вызвано тем, что каждому виду требований предъявляются разные условия. Например, для активного требования должен наступить срок исполнения обязательства — нельзя досрочно потребовать исполнения обязательства с помощью зачета. Но в отношении пассивного требования можно не дожидаться такого срока — то есть, заявляющая о зачете сторона вправе исполнить свое обязательство досрочно. Также пропустить срок исковой давности можно только по пассивному требованию.

Верховный Суд РФ исключил такую трактовку и разграничил последствия истечения сроков давности для активного и пассивного требований. Так, истечение срока исковой давности по активному требованию влечет недопустимость зачета, но в тоже время не препятствует проведению зачета по пассивному требованию.

При истечении срока исковой давности по активному требованию должник по нему, получивший заявление о зачете, не обязан в ответ на него подтвердить свое требование и предоставить доказательства его основания. В то же время, при истечении срока исковой давности по пассивному требованию, зачитываемому по активному требованию, повлечет прекращение правовых последствий его прекращения (ст. 196 ГК РФ).

См. также