В данной статье мы рассмотрим детальную информацию о Упрощенной системе налогообложения (УСН) в 2017 году. Узнайте, кому не подходит УСН, какие изменения вступили в силу в 2021 году, а также как выбрать наиболее выгодный вариант УСН для вашего предприятия.

Cодержание

Введение

В данной статье мы рассмотрим детальную информацию о Упрощенной системе налогообложения (УСН) в 2017 году. Этот специальный налоговый режим был введен с целью снижения налоговой нагрузки на предпринимателей малого бизнеса, а также облегчения и упрощения ведения налогового и бухгалтерского учета.

Что такое УСН

Упрощенная система налогообложения (УСН) является специальным налоговым режимом в России, который позволяет предпринимателям упростить процедуру уплаты налогов и снизить свою налоговую нагрузку. Она предназначена для индивидуальных предпринимателей и организаций, чьи доходы не превышают определенные лимиты.

Кому не подходит УСН

Существуют ограничения для применения Упрощенной системы налогообложения (УСН). Если вы попадаете в список, указанный в законодательстве, то вы не можете применять этот налоговый режим. Ограничения могут касаться выручки, численности сотрудников, доли участия в других компаниях и других факторов.

См. также

Изменения по УСН в 2021 году

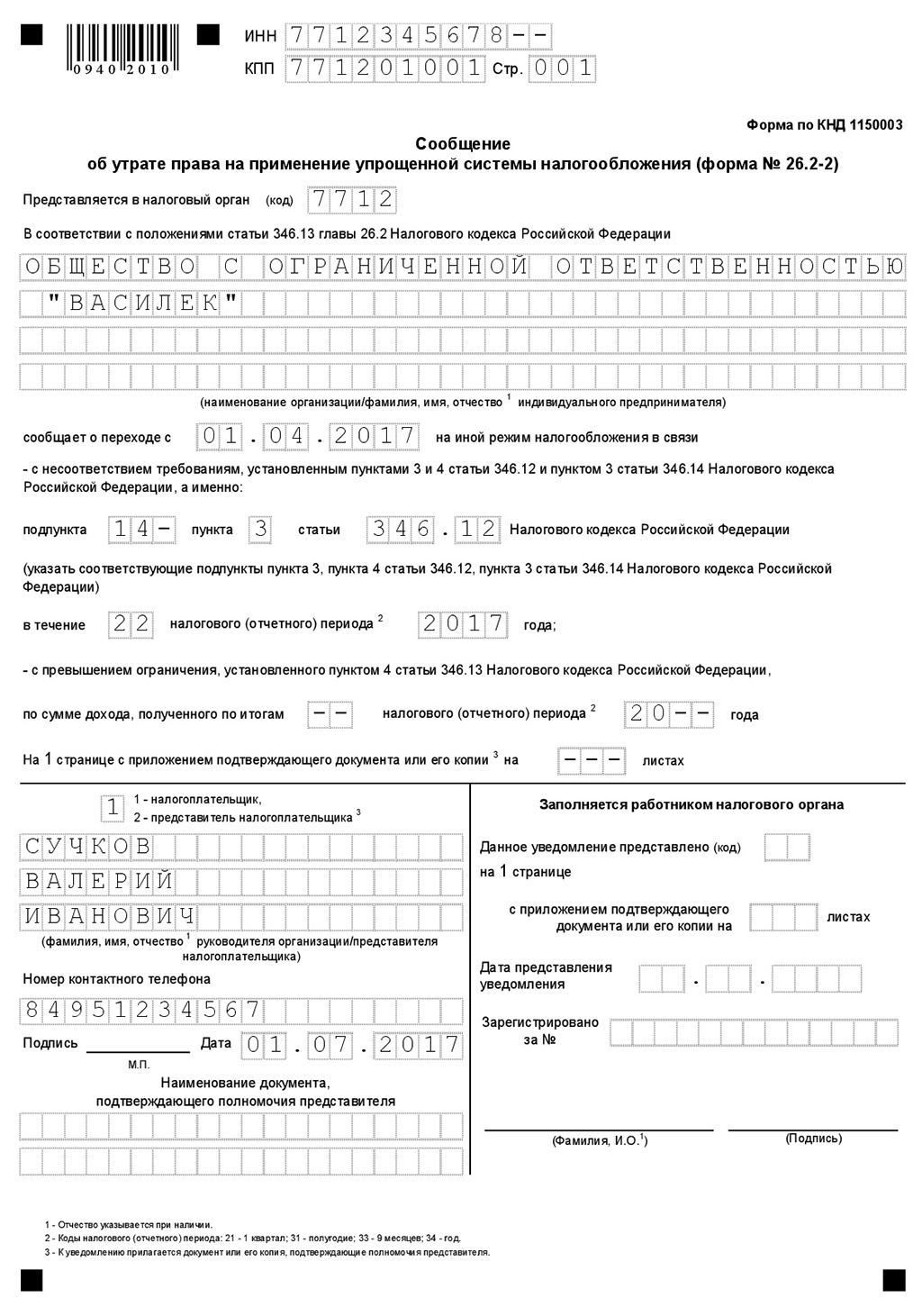

С 2021 года вступили в силу изменения, которые касаются Упрощенной системы налогообложения (УСН). Ранее, если доходы превышали определенные лимиты или количество работников становилось слишком большим, налогоплательщики теряли право на УСН и должны были перейти на общую систему налогообложения. Однако, в налоговый кодекс были внесены приятные изменения.

Теперь, при доходах от 188,55 до 251,4 млн рублей и при количестве сотрудников от 100 до 130, бизнес сохраняет право на УСН, но ставка налога становится повышенной: 8% для УСН "Доходы" и 20% для УСН "Доходы минус расходы". Повышенную ставку начинают применять с квартала, когда бизнес превышает прежние лимиты. Только при доходе больше 251,4 млн рублей и количестве работников больше 130 уже нельзя перейти на УСН и необходимо применять общую систему налогообложения.

Два вида УСН

Упрощенная система налогообложения (УСН) имеет два вида в зависимости от суммы доходов, по которым выплачивается налог:

- УСН "Доходы" - ставка налога составляет 15% для Москвы, 7% для Санкт-Петербурга, 7% для Екатеринбурга и Свердловской области.

- УСН "Доходы минус расходы" - ставка налога составляет 10% для Москвы, 7% для Санкт-Петербурга, 5% для Екатеринбурга и Свердловской области.

Однако, в любом регионе ставка налога может увеличиться до 20%, если доходы за год превысят 150 млн рублей или количество работников превысит 100 человек.

Важно отметить, что налог УСН "Доходы минус расходы" не может быть ниже 1% от доходов. Даже в случае убыточного года, предпринимателю все равно придется заплатить этот минимальный налог.

Какую УСН выбрать

Выбор между УСН "Доходы" и УСН "Доходы минус расходы" зависит от двух факторов:

- Суммы доходов предприятия.

- Размера расходов предприятия.

В зависимости от этих факторов, предприниматель может выбрать наиболее выгодный для себя вариант Упрощенной системы налогообложения (УСН).

См. также

Как уменьшить УСН "Доходы"

Для уменьшения налога по УСН "Доходы" можно вычесть страховые взносы за индивидуального предпринимателя и его сотрудников. Для этого необходимо соблюдать определенные условия и предоставить соответствующие документы в установленный срок.

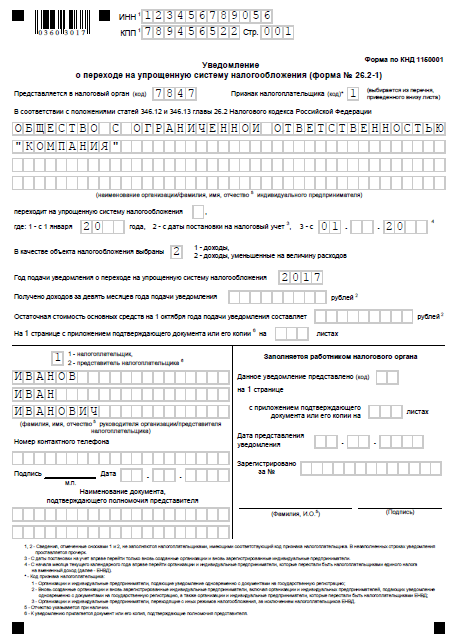

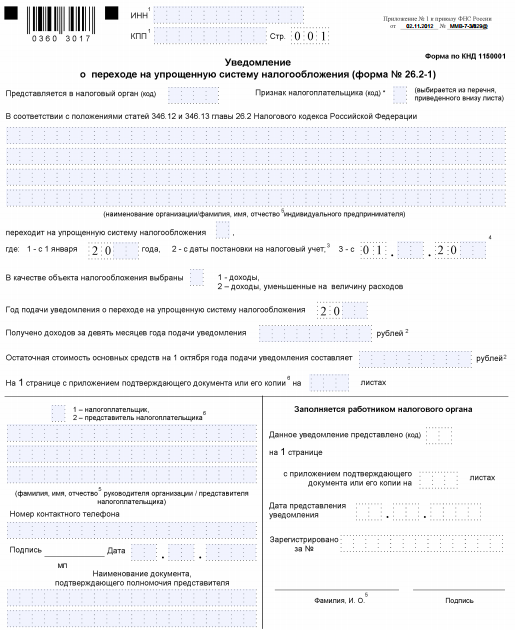

Переход на УСН для новых компаний и ИП

Новые организации и индивидуальные предприниматели имеют возможность уведомить налоговый орган о применении Упрощенной системы налогообложения (УСН) в течение 30 календарных дней с момента регистрации в налоговом органе.

Отчетность по УСН

Отчетность для индивидуальных предпринимателей и организаций, применяющих Упрощенную систему налогообложения (УСН), может различаться в зависимости от наличия работников или иных факторов. В данной статье рассмотрены отчеты и декларации, которые должны быть представлены в налоговые органы.

См. также

Заключение

Упрощенная система налогообложения (УСН) в 2017 году предоставляет предпринимателям возможность снизить свою налоговую нагрузку и упростить процедуру уплаты налогов. Однако, перед применением данного налогового режима необходимо учесть ограничения, изменения в законодательстве и правильно рассчитать налоговую базу. В случае сомнений или сложностей, рекомендуется обратиться к квалифицированным специалистам для получения консультации.

Что нам скажет Википедия?

Упрощённая система налогообложения (УСН) — специальный налоговый режим в России, направленный на снижение налоговой нагрузки на субъекты малого бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта. УСН введена Федеральным законом от 24.07.2002 № 104-ФЗ.

Порядок исчисления налоговой базы

Статьёй 346.20 Налогового кодекса РФ устанавливаются следующие налоговые ставки по налогу, взимаемому в связи с применением Упрощённой системы налогообложения (УСН):

Налоги, сборы и взносы

Индивидуальные предприниматели уплачивают взносы по системе обязательного пенсионного страхования и обязательного медицинского страхования в федеральный и территориальный фонды, рассчитываемые от минимального размера оплаты труда, вне зависимости от дохода. С 2014 года, при превышении размера дохода в 300 тысяч рублей в год, уплачиваются взносы в пенсионный фонд России в размере 1 % от дохода за минусом 300 тысяч рублей. С 2012 года взносы в территориальный фонд ОМС отменены.

Налоги, уплачиваемые в качестве налогового агента:

Расчёт единого налога по типам объекта налогообложения

Доходы

Налог рассчитывается в два этапа:

С 1 января 2013 года предельный размер доходов не должен превышать 60 млн рублей за отчётный (налоговый) период.

С 1 января 2017 года предельный размер доходов не должен превышать 150 млн рублей за отчетный (налоговый) период.

Доходы минус расходы за отчётный период

Доходы минус расходы за налоговый период

Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков. Например, для Санкт-Петербурга установлена ставка в размере 7 % для организаций и ИП.

Отчетность индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Индивидуальные предприниматели без работников предоставляют следующую отчетность:

Индивидуальные предприниматели с работниками предоставляют следующую отчетность:

Отчётность организации, применяющей упрощённую систему налогообложения

Отчётность, сдаваемая в Фонд социального страхования

Отчётность, сдаваемая по итогам отчётных периодов

Декларация по единому налогу по УСН, транспортному и земельному налогам с 2009 года по итогам 3, 6 и 9 месяцев не сдаётся. Только по итогам налогового периода, то есть календарного года.

Отчётность, сдаваемая по итогам налогового периода (года)

Ведение бухучёта и сдача бухгалтерской отчётности

В настоящее время существует правовая неопределённость с порядком ведения в полном объёме бухгалтерского учёта. Формально организации, состоящие на УСН, могут не вести бухучёт. За исключением учёта основных средств и нематериальных активов. Однако данная льгота часто не действует. Однозначно должны вести и сдавать отчётность плательщики, совмещающие УСН с ЕНВД, акционерные общества и предприятия, осуществляющие деятельность, подлежащую лицензированию, и (или) выплачивающие дивиденды. C 1 января 2013 года все организации-«упрощенцы» должны вести бухгалтерский учет. Для субъектов малого предпринимательства предусмотрен упрощённый вариант ведения бухгалтерского учёта.

Упрощённая система налогообложения на основе патента

Для индивидуальных предпринимателей не предусматривается возможность оплаты налога по упрощенной системе налогообложения путём выкупа патента. Порядок уплаты патента по УСН фактически заимствует правовой механизм единого налога на вмененный доход, так как цена патента будет определяться на основании потенциального дохода, размер которого будут устанавливать субъекты РФ. Порядок определения потенциального дохода в главе 26.2 НК РФ предусматривает возможность не более чем в 30 раз увеличить показатели базовой доходности, определяемые для единого налога на вмененный доход.

Решение о возможности применения ИП упрощенной системы налогообложения на основе патента на территориях субъектов РФ принимается законами соответствующих субъектов. Субъекты РФ с 1 января 2009 г. потеряли право выбирать конкретные перечни видов предпринимательской деятельности, и теперь в случае принятия закона о патентной УСН, патент можно получить по всем видам, перечисленным в ст. 346.25.1 НК РФ. В некоторых субъектах закон по УСН на основе патента не принят.

С 1 декабря 2012 года патентная система становится отдельным спецрежимом и перестает быть частью упрощенной системы налогообложения. С 1 января 2013 года патенты выдаются по новым правилам. Патенты, выданные в 2012 году и срок действия которых истекает после 1 января 2013 года, действуют по 31 декабря 2012 года включительно.

См. также

Примечания

Литература

Ссылки